使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:伊利股份属于什么板块?

答:伊利股份所属板块是 上游行业:详情>>

-

2

问:伊利股份有哪些子公司?

答:伊利股份的子公司有:84个,分别是详情>>

-

3

问:伊利股份是什么概念股?

答:伊利股份的概念股是:MSCI、乳业详情>>

-

4

问:伊利股份展望2020,伊利股份未来发展?

答:行业格局和趋势

未来详情>> - 5

股涨欢颜

【白酒平稳中继续分化,大众品超预期个股接力行情—方正食品饮料191020】

方正观

1、上周,受茅台、【酒鬼酒(000799)、股吧】三季报业绩影响,白酒板块整体走势较弱;但在洽洽三季报超预期、【金字火腿(002515)、股吧】人造肉概念等催化下,大众食品热纷呈,表现相对较好。短期部分白酒公司业绩低于预期后,市场情绪受损,加上中秋国庆整体反馈较为平淡,大家对四季度和明年基本面情况心程度有所降低。下周将是行业秋糖会,预计整体反馈也会比较平稳,但分化情况会明显加大。今年白酒板块整体涨幅大,市场预期高,目前行业淡季加上三季报业绩稳健但没继续超预期,所以短期调整属于正常波动;当行业趋势和基本面没有变化,三季报后估值切换,自下而上选股,调整期是优选布局的机会。大众品方面,从行业成长性,格局变化,或者品类扩张与升级角度考虑,优选各细分领域龙头型公司,而且成长确定性高的公司可持续享受溢价。

2、观更新:

①贵州茅台:三季报数据表现合理,但略低于市场预期。公司是行业龙头,在基本面走势没有明显破坏背景下,短期业绩波动不会影响公司长期逻辑。目前,茅台批价稳定在2300元左右,与出厂价价差较大;根据基酒量测算,今年的可供销售量不增长,主要靠年度供给平滑维持增长,而明年公司的供给量较今年实际出货增幅也有限,因此价格因素将成为业绩增长的关键,与直营比例继续提升、产品结构升级等一起驱动明年业绩增长。

②【洽洽食品(002557)、股吧】:三季度业绩大超预期,其中每日坚果三季度翻倍增长,全年9亿销售实现概率大,而且传统瓜子品类三季度增速也提升至10%左右,产品升级明显。同时,今年春节提前,预计全年可实现15%左右收入增长目标。此外,受益于智能化生产线投产,以及规模效应等,推动业绩加速明显。我们继续好公司坚果持续放量,瓜子升级替代带来的稳健向上发展。

③【百润股份(002568)、股吧】:预计三季度微醺继续保持快速增长,公司持续对渠道和管理进行优化。RIO已经成为预调酒代名词,消费者认知度高,在有规模体量下渠道运营效率与饮料龙头有差异。通过电商和新零售渠道直达消费者,网覆盖效率明显提升,获得跨越式发展。公司经过3年的调整,库存/人员/渠道/产品梳理完毕,公司发展进入正轨。品牌运作能力一直保持较高水准,行业复苏后,利润弹性大,公司微醺产品毛利率保持70%以上,有足够的品牌和渠道运作空间,销售费用率随着收入规模增长趋于正常化,利润弹性大。

3、本周调研

达利食品:今年公司内部变革调整,虽短期影响销售,但顺应长期健康发展战略,目前调整接近尾声,成效预计在年底开始逐步体现。发展上,公司的战略方向是从零食走向正餐,豆本豆和美焙辰是两个典型代表。其中,豆本豆将扩宽价格带,覆盖更多消费群体;美焙辰,全国市场推广良好,销售额环比大幅提升,预计今年可实现盈亏平衡,未来将在快速成长的短保面包市场获得更大市场。

4、短期重推荐:贵州茅台、口子窖、古井贡酒、今世缘、五粮液、泸州老窖、洋河股份、百润股份、洽洽食品、中炬高新、【安井食品(603345)、股吧】等。

5、风险提示:食品安全问题,经济下行消费升级受阻,材料成本上涨或者竞争加剧影响盈利。

报告正

一、核心公司沪、深股通持股量

沪股通、深股通买入食品饮料:2018年2月9日至今,贵州茅台净买入141.79亿元,五粮液净买入73.9亿元,洋河股份净买入62.13亿元,伊利股份净买入13.08亿元。5月15日MSCI名单更新后至今,贵州茅台净卖出97.54亿元,五粮液净买入16.59亿元,洋河股份净买入1.84亿元,伊利股份净卖出37.63亿元。上周,贵州茅台净卖出13.78亿元,五粮液净买入0.65亿元,伊利股份净卖出0.86亿元。

三、高端酒价格跟踪

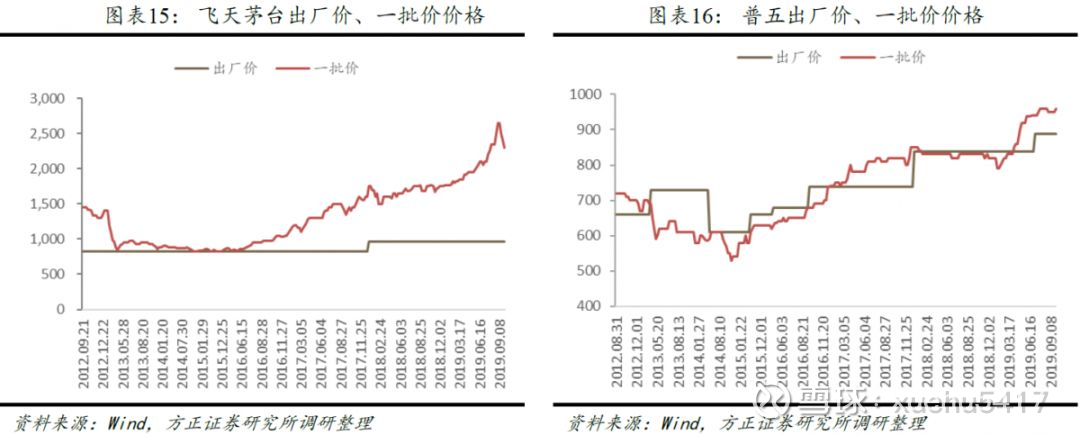

贵州茅台:茅台节前因经销商集中回款压力,导致批价有所回落,但节后逐步企稳回升,价格已恢复至2300-2350元左右;截止目前,部分经销商已执行完全年配额计划,节后公司发货节奏放缓,渠道以动销为主;长期,由于茅台需求刚性,供需紧平衡仍是常态,预计后续价格仍会表现坚挺。

五粮液:本周,普五批价继续维持在950元左右,不同区域略有差异;截止9月底,公司已完成全年任务90%以上,节后基本处于停货状态,渠道动销为主,但整体库存不高;到12月前,预计公司总体仍以控量挺价为主,短期建议重关注2020年新配额执行情况以及春节需求。

方正食品团队

首席分析师、组长:薛玉虎

电话:18516569939

邮箱:xueyuhu.com

高级分析师:刘洁铭

电话:13816731762

邮箱:liujieming.com

高级分析师:刘健

电话:15900865404

邮箱:liujian3.com

分析师:余驰

电话:18317012692

邮箱:yuchi.com

分享:

相关帖子