使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:中芯国际2024年业绩预告?

答:中芯国际公司 2023-12-31 财务报详情>>

-

2

问:中芯国际展望2020,中芯国际未来发展?

答:(1)新应用推动市场需求持续旺详情>>

-

3

问:中芯国际有哪些子公司?

答:中芯国际的子公司有:10个,分别是详情>>

-

4

问:中芯国际属于什么板块?

答:中芯国际所属板块是 上游行业:详情>>

- 5

梦里的云彩

科创板研究中芯国际2023Q1收入下降13.88% 净利润下降44% 单季毛利率创2年来新低

5月12日,中芯国际(688981)公布了2023年一季度报,其中营业收入与归母净利润均出现了一定程度的下滑,公司表示由于晶圆销售量减少及产能利用率下降所致。本文尝试从公开数据入手进行分析。

一、亮点息

数据来源Wind,科创板研究中心,星矿数据2023Q1最新公布的数据显示公司实现营业收入102.1亿元,同比降低13.88%;实现归母净利润15.9亿元,同比降低44.0%。如果说文字上看比较抽象,本文列举了最近十多个季度的数据,可见2023Q1依然处于业绩下行周期。

二、基本息

1.公司概览

数据来源Wind,科创板研究中心,星矿数据中芯国际位于上海市,是中国大陆规模最大、技术最先进的晶圆代工企业,于2018年全球纯晶圆代工厂排名中位列第四,市占率约6%,是同业中唯一一家仍在坚定先进工艺路线追赶台积电的厂商。

2.股东情况

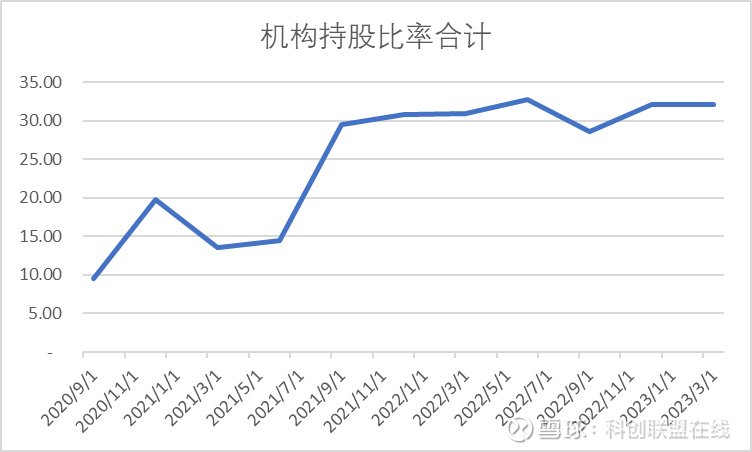

考虑到中芯国际属于龙头公司,股东结构要比普通科创板小市值公司更为复杂,投资者有兴趣可以自行查阅年报,本文在此列举一个我们认为较为有价值的息

数据来源Wind,科创板研究中心,星矿数据上图是中芯国际每个季度的机构持股比率,该项数据来自于wind终端,包含了券商、基金、QFII、社保等各机构的总和。可见2021年以来机构对公司持股比率一直处于上升状态,并非只是随着近期科创板行情而进行的跟风动作。

三、主要财务息

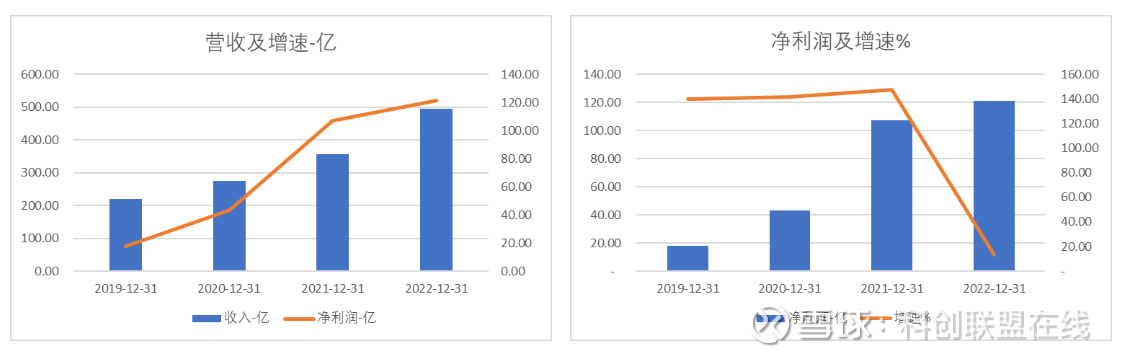

1.年度数据

数据来源Wind,科创板研究中心,星矿数据上图是公司2019年以来的营收与净利润情况,4年期间收入复合增速31%,净利润增长89%。其中,2022年净利润增长13%,扣非后增速83%。

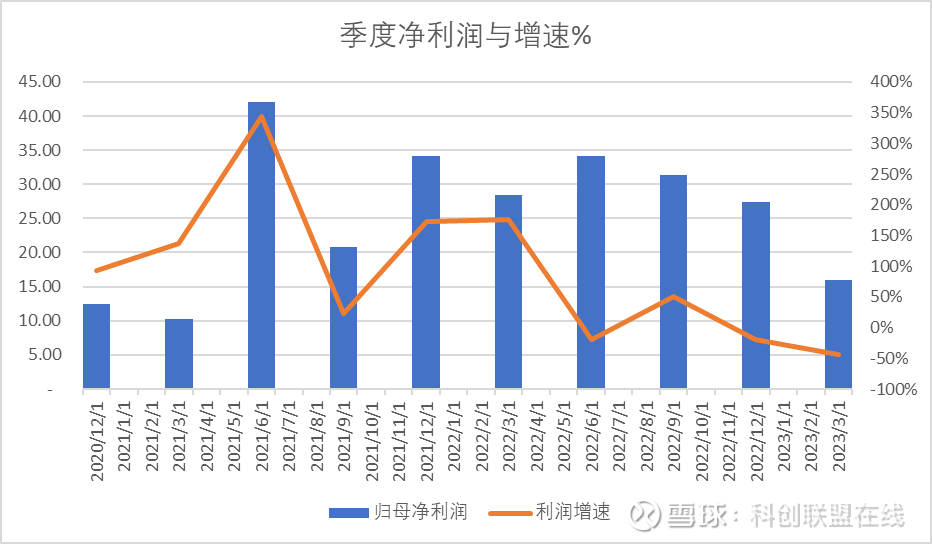

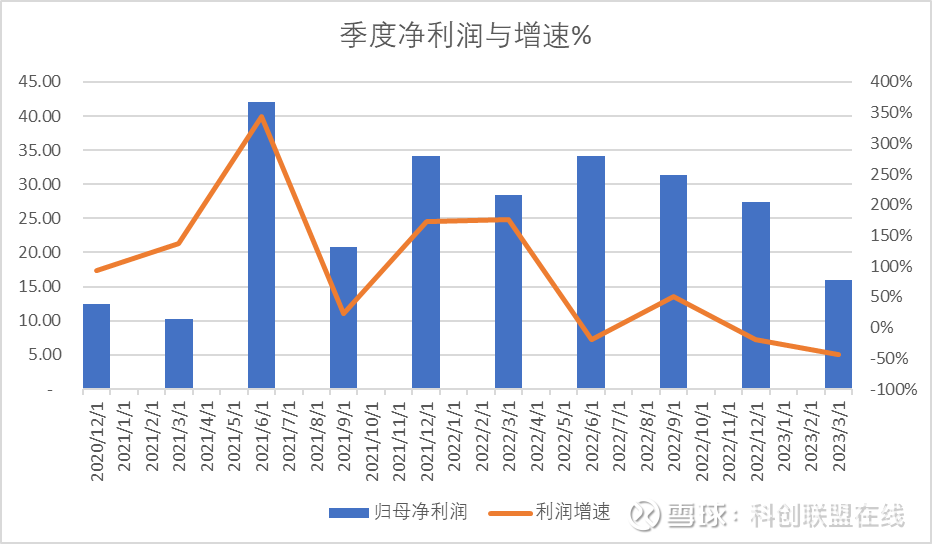

2.季度数据

数据来源Wind,科创板研究中心,星矿数据上图是中芯国际2020Q4以来的季度(归母)净利润与其对应同比增速,可见增速是在逐季度下降。这里说明一下,可能有的投资者会问,2022年扣非后增速83%,是否有必要在季度增速中考察扣非增速。本文在分析数据时发现扣非增速波动区间过大,参考价值有限。

其中,2023Q1是最新公布的数据,其中公司实现营业收入102.1亿元,同比降低13.9%;实现归母净利润15.9亿元,同比降低44.0%,公开数据显示原因可能是晶圆销售量减少及产能利用率下降,

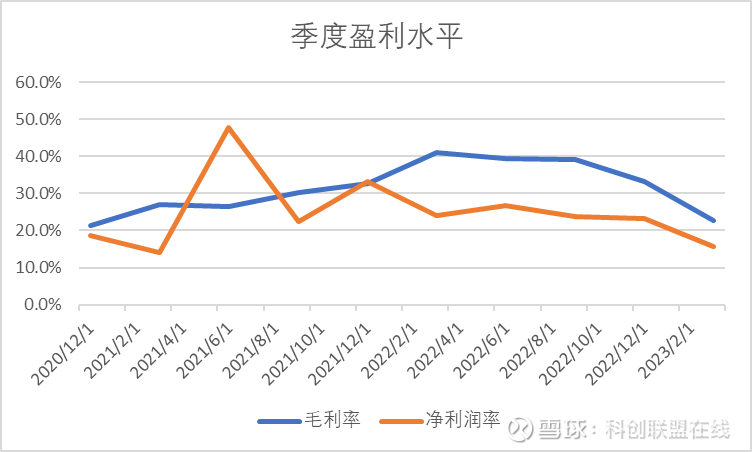

数据来源Wind,科创板研究中心,星矿数据进一步地,我们观察了季度盈利水平,毛利率和净利润率也出现了同样的问题。2023Q1毛利率更是创出2021Q1以来的新低。

四、同行业对比

数据来源Wind,科创板研究中心,星矿数据上图是中芯国际与所在的中三级行业(集成电路)的盈利水平对比。我们在上文提到过,公司2023Q1依旧处于盈利增速、盈利水平下降的通道中。这里通过与行业的对比可以看到,业绩增速下行更多来自于行业因素,其中ROE水平上,公司下降幅度小于行业指数。

五、资产运营效率

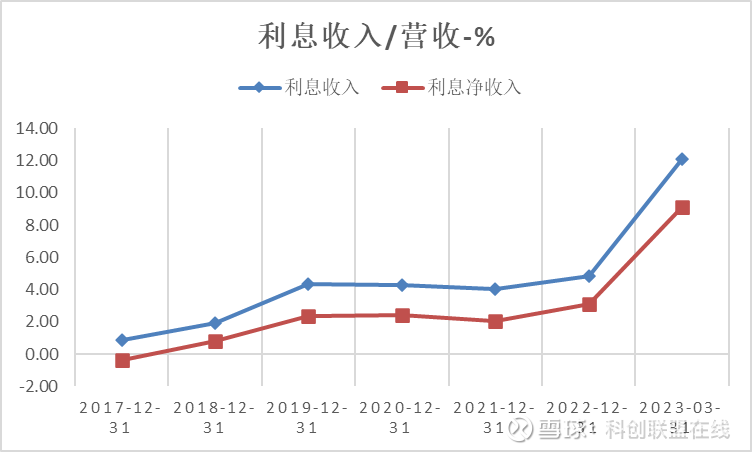

数据来源Wind,科创板研究中心,星矿数据上图是公司利润表中,利息收入占营收总额的比重,可见2023年Q1利息净收入(利息收入-利息支出)已经超过9亿元,经过查询Q1货币资金超过770亿,占总资产比重25%,结合近年来负债率维持在35%左右,当前运营略显保守。

六、估值与市场表现

1.估值对比

数据来源Wind,科创板研究中心,星矿数据上表是公司与所在的三级行业公司估值对比,考虑到有些公司未盈利,本文除PE-TTM外还选取了PB。公司估值水平基本处于行业中位数附近。

2.市场表现

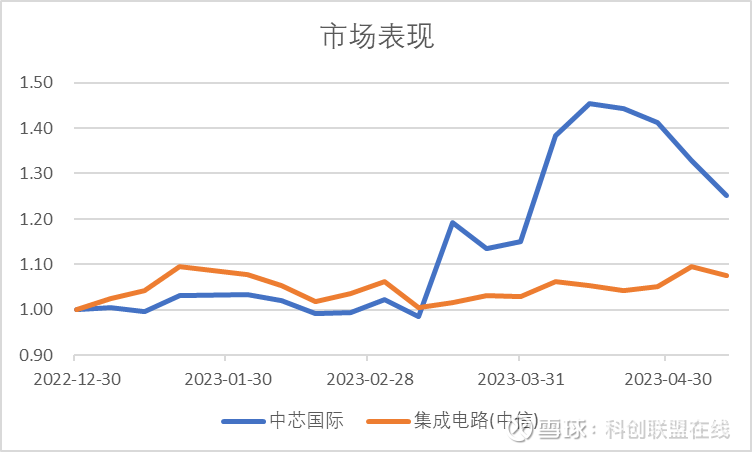

数据来源Wind,科创板研究中心,星矿数据上图是中芯国际与所在的中三级行业(集成电路)指数对比,可见自2月底以来,公司显著跑赢行业指数,但超额收益近2周有所下滑。

分享:

相关帖子