使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

- 2

-

3

问:雅化集团有哪些子公司?

答:雅化集团的子公司有:8个,分别是:详情>>

-

4

问:雅化集团股权登记日?

答:2023-06-28详情>>

-

5

问:雅化集团展望2020,雅化集团未来发展?

答:2020年,是国家实现第一个百年奋详情>>

最新帖子

答:雅化集团的子公司有:8个,分别是:详情>>

答:2023-06-28详情>>

答:2020年,是国家实现第一个百年奋详情>>

线上线下

雅化集团业绩暴增预盈利超9亿 下游渗透率加速预计锂产品供给整体偏紧

(成都,记者 张海霞)讯,氢氧化锂等锂盐产品需求持续向好、价格走势强劲,促使相关上市公司业绩大幅上涨,雅化集团(002497.SZ)更是预计2021年净利润暴增超184%。对于锂盐产品等价格走势预期,业内人士告诉,从上游锂精矿来看2022年新增产能较少,下游需求强劲,新能源汽车渗透率持续加速,预计整体供给偏紧。

1月12日晚间,雅化集团披露业绩预告,预计公司2021年盈利9.2亿-10.5亿元,同比大幅增长184.09%-224.23%;扣非后净利润预计8.92亿-10.22亿元,同比大幅增长198.20%-241.66%;基本每股收益预计0.80元/股-0.91元/股。

对于业绩大增的原因,公司方面表示旗下民爆和锂业两大主业持续发力,民爆业务稳步发展,锂行业需求持续攀升;公司抓住新能源行业周期,释放产能、增加销售,锂盐产品销量大幅提升,锂业务利润大幅度增长,公司整体盈利水平显著提高。

近期从一位业内人士处获悉,雅化集团目前锂盐产品合计约4.3万吨(包括氢氧化锂、碳酸锂产品等),预计2022年投产3万吨,2025年前合计规划产能可达10万吨。

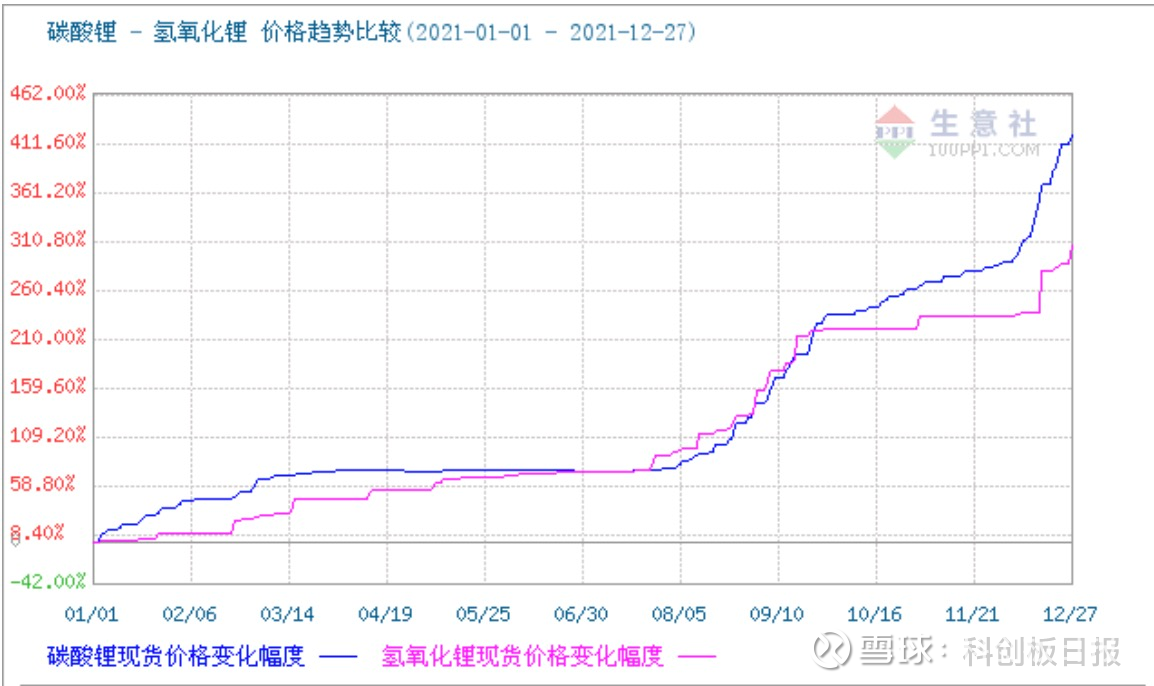

目前公司相关锂盐产品持续高景气度。据生意社数据,1月12日,电池级氢氧化锂最新报价28.5万元/吨,成本支撑较强,市场看涨氛围浓厚。电池级碳酸锂均价已从2021年初的5万元/吨,一路跳涨到近期的29万元/吨,涨幅超400%,最高报价甚至突破30万元/吨。据悉,上游锂精矿价格也是一路飙升,据公开数据,6%-6.5%品位锂精矿近日进口平均价为2310美元/吨。

(图注碳酸锂、氢氧化锂价格近一年涨幅,来源于生意社数据)行业来看,上述业内人士对表示,从锂盐产品上游锂精矿供给来看,今年增量较少,基本与去年维持在同一水平,所以供给端比较吃紧;需求端来看,据中汽协数据,预计2022年新能源汽车销量达500万辆,渗透率正在快速提升,下游需求强劲。因此,供需来看,预计整体供给偏紧。

上海钢联新能源事业部锂分析师曲音飞接受采访时也表示,锂辉石货源紧张与多变的交易方式都将锂辉石价格推向高位,原料端对锂价支撑明显。终端新能源汽车需求旺盛,渗透率快速提升,正极材料新建项目频出;氢氧化锂海内外需求预期增长势头良好,且受碳酸锂价格上涨影响,市场为修补价差将出现持续跟涨现象。

值得一提的是,雅化集团目前已形成上游保供下游保销的模式。客户方面,据公司此前与特斯拉签署重大合同协议,约定自2021至2025年特斯拉向雅安锂业采购价值总计6.3-8.8亿美元电池级氢氧化锂产品,此外公司与LG等客户也有合作。

上游方面,雅化集团目前已通过与银河锂业、李家沟锂辉石矿、澳洲Core公司等签署锂精矿承购协议,认购澳大利亚EV资源公司股权等,保障自身优先供应权。其中与银河锂业的协议执行期至2025年,约定银河锂业每年提供不低于12万吨锂精矿供应。

分享:

相关帖子