使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:金山办公股权登记日?

答:2023-07-07详情>>

- 3

-

4

问:金山办公有哪些子公司?

答:金山办公的子公司有:10个,分别是详情>>

-

5

问:金山办公股票持仓基金?

答:招商银行股份有限公司-华夏上证详情>>

最新帖子

答:2023-07-07详情>>

答:金山办公的子公司有:10个,分别是详情>>

答:招商银行股份有限公司-华夏上证详情>>

绿肥红瘦

科创板周报ChatGPT龙头继续领跑,新股裕太微扣非业绩依然负增长,超8亿北向资金流出光伏

本周(02.06-02.10)本周科创板微跌,内部以芯片与高端装备行业居前。ChatGPT概念中,海天瑞声继续领跑,但已无上周霸屏的局面。北向对新能源行业产生严重分歧,光伏巨额流出,电池流入仍居前列。本周共有19家公司盈利预测上调。

一、 科创板整体回顾

1、 宽基指数排名

2、 科创板内部行业分化

3、 权重股表现

二、 科创板IPO

(一) 本周新股

(二) 本周过会公司

本周科创板并无公司审核,最近的上会公司是成都华微电子(2月17日)、安徽芯动联科(2月13日)。

(三) 未来新股

三、 重点公司

(一) 裕太微(688515)

上文提到,本周科创板IPO新股上市的裕太微,本文在此进行简略分析

1、 基本息

2、 主要财报息

因此,投资者需要理性看待2022前三季度的表观高增长。

3、 主营业务分拆

4、 业务前景 根据公司招股说明书描述,以太网物理层芯片将受益于未来数据量增长,预计 2025 年全球以太网物理层芯片市场规模有望突破 300 亿元预计保持 25%以上的年复合增长率。

5、 裕太微公司分析小结

裕太微是国内为数不多实现百兆、千兆以太网物理层芯片量产企业,目前已进入诸多知名客户的供货体系。随着以太网在各个领域普及应用及国产化替代进程加快,将给公司远期带来较大成长空间。

但同时,考虑到全球 PHY 芯片市场呈现高度垄断格局,行业龙头公司(博通、美满电子、瑞昱、德州仪器、高通等)占据约 96.8%市场份额,高度集中。而目前公司市占率约为 2%,成长空间巨大固然可喜,但也不得不认清成长之路漫漫修远,也必定充满着考验这一事实。叠加前文对近期财务数据的分析,本文建议投资者理性看待公司的未来空间与投资价值。

四、 资金分析

1、 北向净流入

1) 区间净买入行业分布

2) 北向资金十大个股

五、 ESG评分

1、 行业分布

2、 ESG评分变化十大公司

六、 盈利预测

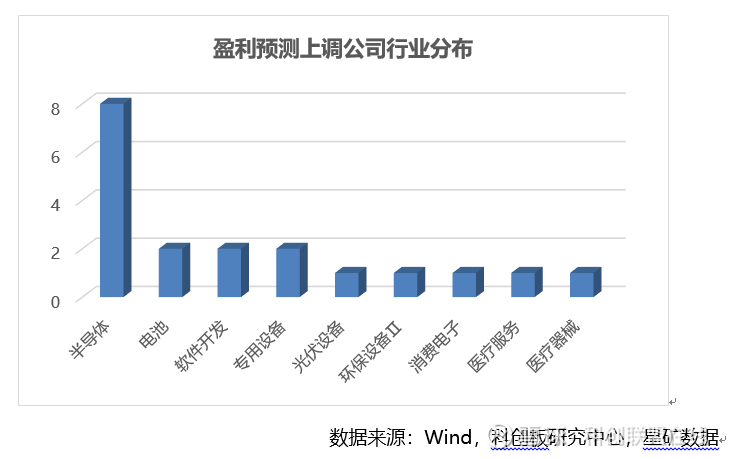

1、 行业分布 上图可见,本周总共有19家公司盈利预测中位数上移,行业分布中,半导体最多,其次是新能源电池行业和软件开发。这里补充一下,行业分布中并无光伏行业,这与上文北向资金流向一致。

上图可见,本周总共有19家公司盈利预测中位数上移,行业分布中,半导体最多,其次是新能源电池行业和软件开发。这里补充一下,行业分布中并无光伏行业,这与上文北向资金流向一致。

2、 盈利预测上调公司一览

科创板研究中心聚焦科创板及新兴产业的研究服务平台,覆盖新一代息技术、半导体、高端装备、新材料、新能源、节能环保以及生物医药等,形成以行业研究、专题报告、论坛沙龙、线上直播等多样化的产品矩阵,结合“媒+学+研+金+产”多方面优势数据和资源服务于政府、企业、投资机构等主体,致力打造中国主流新兴产业研究服务平台。

分享:

相关帖子