使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:千禾味业展望2020,千禾味业未来发展?

答:行业格局和趋势

作为详情>> -

2

问:千禾味业有哪些子公司?

答:千禾味业的子公司有:5个,分别是:详情>>

- 3

-

4

问:千禾味业股票持仓基金?

答:上海浦东发展银行股份有限公司-详情>>

- 5

最新帖子

答:行业格局和趋势

作为详情>>

答:千禾味业的子公司有:5个,分别是:详情>>

答:上海浦东发展银行股份有限公司-详情>>

红旗飘飘

三次食品涨价潮启示录财报何时体现?哪些企业最快?

近期大宗商品大幅涨价,推动产品生产端成本大幅上扬,导致食品行业也出现涨价潮。

根据国家统计局数据显示,2021年9月我国CPI同比增长0.7%,PPI同比增长10.7%,PPI/CPI已经出现较大的剪刀差。

回顾2006年到今年之前的三次涨价潮,平安证券分析师张晋溢认为,食品行业涨价从原料端传导到消费端具有一定的滞后性,销售费用越低的企业获得可见盈利改善的速度越快。

滞后期约为1-2个季度 龙头企业为标杆受行业竞争及传导周期影响,产品提价较原材料成本上升存在一定的滞后期,通过研究啤酒、调味品、乳制品、休闲食品的三次涨价发现,公司提价节点相比成本上升的滞后期一般在1-2个季度。

食品饮料龙头企业价格一般会被作为市场标杆,面对原料及包材成本上行带来的压力,食品饮料企业往往会采取提价措施,将压力传导至下游渠道及消费者。但考虑到市场的充分竞争性,一般只有在龙头率先提价后,其余竞品企业才会跟随性提价,一般跟进时间在3-6个月左右。

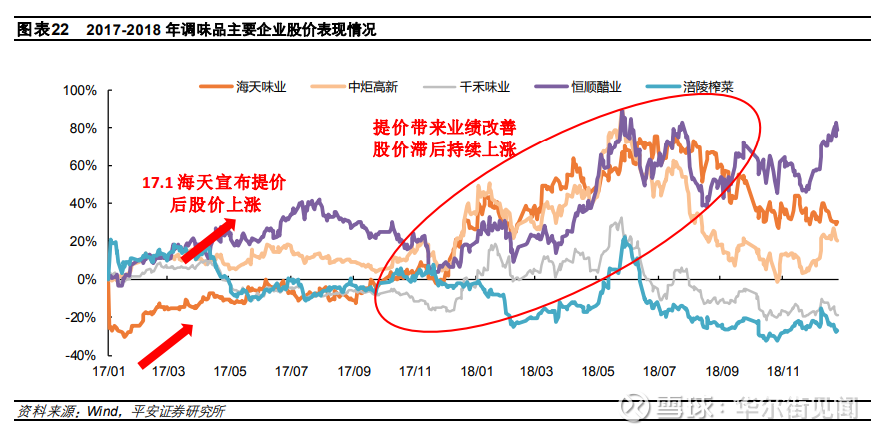

以调味品为例,2017年1月海天率先提价后,中炬高新、千禾味业、李锦记均在2017年3月跟进,东古也在同年6月采取跟随性提价。

强品牌直接提价 弱品牌间接提价不同公司提价方式不同,其中品牌力强的公司由于消费者认可度高,往往采取直接提价的方式,如海天、伊利等龙头企业。而对于品牌力较弱或者行业处于下行周期的公司,则会通过换包装、换规格的方式推出单价更高的新品,逐步替代老品,从而实现变相提价。

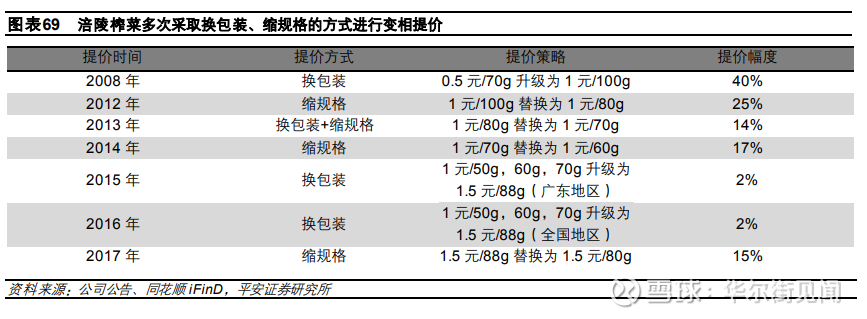

典型的例子是涪陵榨菜,对冲成本上行,公司多次采取换包装、缩规格的方式变相提价。

报表滞后期约为一年提价效应大约会在1年左右的时间体现,主要表现为公司净利润率的提升。盈利能力改善的企业会迎来股价的长斜率上涨。

平安证券分析师认为,提价存在1年滞后期的原因在于

食品饮料作为快消品,其提价需循序渐进,分区域、分品类逐步执行,渠道库存需要一段时间消化; 原材料涨价波峰转至波谷的周期。股价方面,在提价消息公布当月,受消息催化影响,公司股价大多呈现上涨趋势,涨幅在5-30%之间不等。拉长维度来看,如果涨价效应持续并对公司盈利能力有显著改善,则会带来企业更大幅度的上涨,如海天味业、中炬高新、涪陵榨菜在提价消息公布后的一年内股价分别实现涨幅+86.9%、+78.8%、+77.5%。

销售费用越低 毛利提升速度越快针对食品饮料公司在三次涨价潮中的表现,平安证券分析师发现,以洽洽为代表的食品提价以后毛利率迅速上移,啤酒次之,牛奶最差。

在相同的行业类目中,毛利率提升速度与销售费用率呈反比,以乳制品为例,毛利率提升速度伊利股份>蒙牛乳业>=三元股份>光明乳业,对比其销售费用水平伊利股份

因此,平安证券分析师认为,毛利率提升速度与销售费用水平呈反比,即销售费用高的企业,提价以后往往需要投入更多的费用平滑对渠道和终端的影响,从而导致提价传导更慢。

本文内容主要来自平安证券食品饮料团队行业深度报告《复盘系列之我国食品三次涨价潮启示录》

本文来自华尔街见闻,欢迎下载APP查看更多

分享:

相关帖子