future

【本周推荐与主要观】

1、【奥瑞金(002701)、股吧】 回复了深交所 关于收购波尔中国 相关询问的问询函(1月3日公告),就 波尔中国各基地运营情况,交易评估定价基础,交易融资安排考虑,双方交叉持股安排考虑进行回复。

我们认为,在经过接近5年的行业供给过剩后,国内金属两片罐行业盈利已经接近谷底;伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。两片罐行业中期的整合红利值得关注!

2、近期观:继续好包装印刷 和 轻工消费 板块:

1)下游景气度和内需大众消费关联度较高;这几年景气度得以相对维持;如劲嘉股份,【永新股份(002014)、股吧】,晨光具等;

2)材料价格回落,体现盈利弹性;如 奥瑞金 的三片罐领域业务,合兴包装,东港股份,中顺洁柔 等;

3)行业整合延续,龙头集中度提升后,带来产业链的话语权提升,如纸包装领域的合兴包装,经历收购兼并整合的两片罐行业,如 奥瑞金,宝钢包装,中粮包装等。

3、我们近期重新梳理了造纸数据库,如有需求,请联系我们

推荐关注2018年造纸行业全回顾(末“阅读”)

4、中烟国际(香港) 拟在香港发行上市,新型烟草的海外销售作为新发展业务领域列入

中国烟草全资子公司中烟国际(香港)拟在港股上市,为中烟国际负责资本运作及国际业务拓展的指定境外平台。其主要业务包括:

a)从全球(如巴西、美国、阿根廷、加拿大、赞比亚等)采购烟叶类产品,并转售予中国烟草制造商;

b)烟叶类产品的出口;

c)卷烟出口业务,独家经营将中国品牌卷烟出口至泰国、新加坡、香港、澳门及中国境内关外的免税店,以及以上述市场为目标市场的卷烟批发商;

d)新型烟草制品出口业务,公司目前所售新型烟草制品的主要类型为加热不燃烧烟草制品;自2018年5月开始新型烟草制品出口业务,目前主要出口包括韩国在内的亚洲国家;至2018年9月底,与三大客户建立业务关系,均为贸易公司,2018年5-9月实现新型烟草制品出口业务收入190万港元。未来公司计划利用现有的传统烟草产品(如烟叶类产品和卷烟)的销售渠道和客户资源,拓展新型烟草制品的销售网络;客户群体之间具有协同性。

分板块观描述:

1)包装及轻工消费:

包装板块:下游稳定,材料价格回落提供利润弹性;行业洗牌集中度提升,带来市场份额提升与话语权提升(如2017-2018年的纸箱包装行业;如2019年之后的两片罐行业,伴随奥瑞金收购波尔亚太,两片罐行业整合逻辑值得关注);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份 电子发票);此前市场关注度与配置比例较低,存在预期差。好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份。

劲嘉股份:烟标主业逐渐回暖升温,借助公司在设计端的优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,扩张市场份额,业绩企稳回升;以茅台酒为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。国内市场新型烟草推进仍是大势所趋,2018年底,云南中烟发布全球首款可燃可烤烟具和烟支。劲嘉战略牵手小米生态链旗下公司,与云烟成立合资公司,积极推进布局,新型烟草卡位优势明显。

合兴包装:瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力,小产能退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者。近期市场因素调整明显,提供长期布局的时间。

奥瑞金:在经过接近5年的行业供给过剩后,两片罐行业盈利已接近谷底;伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。对于奥瑞金而言,核心客户红牛的经营情况目前稳定,两片罐整合提供未来可以预期的向上弹性(本在材料(马口铁,铝)价格回落周期,就享受盈利弹性)。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

永新股份:国内塑料软包行业龙头,技术研发及客户优势领先;公告拟回购公司股份,用于激励或者员工持股。成本端料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性,维持买入。

东港股份:传统印刷业务(产品价格稳定,纸价下行,贡献2019年利润成长安全垫),智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖。

轻工消费板块: 长期好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,受国内外宏观大环境影响程度较轻。

晨光具:2C端依托零售渠道终端优势,实现产品升级与品类扩张,持续投入头部门店优化,单店仍有较高提升空间;2B科力普受益于办公行业整合,收入爆发式增长,跨过盈亏平衡体现利润弹性;精品创业务受益消费升级,开店布局成长空间广阔,逐步推进加盟业务。

中顺洁柔:生活用纸行业需求增长稳定,渠道稳健扩充增长,产品创新升级保障盈利能力。近期纸浆期货下跌,公司材料压力缓解,有望释放未来业绩弹性。公告股权激励计划,明确未来收入成长目标。

相关公司业绩回顾及估值更新:

2)家居:

接受增速换挡下的新常态,估值调整到位;龙头修炼内功,提升行业竞争门槛。

对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)渠道扩张提升品牌集中度,b)一站式全屋营销扩张客单价,c)自身的管理效率提升体现成长属性。

成品家居行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;尤其是根据国际经验,软体家居的赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居:公司治理结构良好,事业部制化,激励考核到位,新品类快速发力;收入延续稳定增长。持续通过资本运作方式快速整合软体行业。

美克家居:公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。

大亚圣象:产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为新的人事布局调整到位后,伴随业绩的确定性释放,估值将得到修复。

定制家居领域,终端竞争虽有升级,但龙头仍有把握凭借综合竞争优势,包括自身息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。1)渠道管理方面:头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、Shopping Mall店、综合店、街边店,抢占各类流量;平衡有经销商体系与新拓展渠道的竞合关系。2)竞争层面:依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。3)息化层面:持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头索菲亚和欧派家居,短期行业面临挑战,但经过此轮调整后,龙头的优势和市场地位将更为凸显;当前在市场悲观预期下,估值已经出现明显调整,可逐步买入!

3)造纸:

浆纸系:纸浆期货止跌反弹,箱板瓦楞纸价格延续微涨态势。

纸浆期货本周止跌反弹。18年12月末青岛港、常州港木浆库存较11月末小幅回落,分别由90万吨、54万吨降至88万吨、50万吨。本周纸浆期货价格回升,主力合约结算价回升至5160元/吨,本周山东地区银星价格持平5400元/吨,期现基差缩小至260元/吨,为纸浆期货上市以来最低水平。

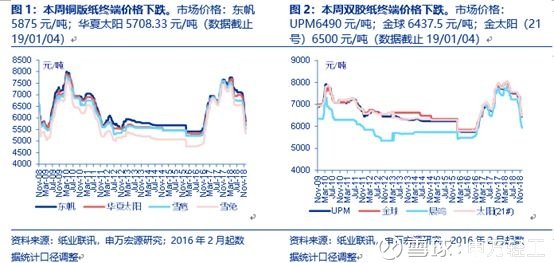

铜版纸&双胶纸&白卡纸:出厂报价虽平稳,但实际成交价格进一步下跌,跌幅明显收窄。2018年12月20日湛江晨鸣发布停机函,双胶纸、白卡纸于2019年1月10日-18日停机,预计影响双胶纸产能2.5万吨,白卡纸产能3.0万吨。元旦以后,下游需求表现持续不济,经销商刚需采购,纸厂订单表现也相对平平,依旧面临库存方面压力。整体来,多数经销商对后市依旧不好,表示短期内市场需求弱势较难扭转,仍将持以观望态度。临近年底,多数经销商处于抛售库存、回笼资金阶段,经销商降价出货缓解库存压力,经销商近期也下调出货价格。纸浆现货价格连续下跌,成本对纸价的支撑进一步减弱。卓创资讯显示:纸厂出厂报价虽平稳,但实际成交价阴跌不断。

废纸系:玖龙、理东莞工厂、联盛龙海发布春节停机函。12月份为箱板瓦楞纸传统旺季,春节订单持续至当前,纸厂出货良好。同时,2018年12月初,玖龙、理、山鹰等大型纸厂多基地联合发布停工函(部分纸机春节停机提前至1月初或1月中,部分纸机12月进行停机检修)+提价函(提价50-100元/吨)。26日山鹰所有基地再次上调出厂价50元/吨;30日玖龙东莞基地再发春节停机函,停机范围扩大;3日联盛龙海、四川金田发布春节停机函,部分纸机停机延长至3月中旬,纸厂停机体现出下游需求的担忧。受此影响12月初箱板纸价格连续小幅探涨,但整体均价涨幅不足100元/吨。2019年1月,部分地区反应出货方面虽良好,但较12月接单已有所转弱,纸厂交投基本维持产销平衡状况。考虑到春节临近,多数纸厂报价仍维持稳定,以快速出货、降低库存为主。

【本周造纸价格数据更新】

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

轻工制造行业涨幅前五名是金洲慈航(+19.57%)、哈尔斯(+9.73%)、实丰化(+8.68%)、宜华生活(+6.59%)、乐凯胶片(+6.57%);而跌幅前五名是晨光具(-6.35%)、皮阿诺(-5.93%)、珠海中富(-4.88%)、大亚圣象(-4.85%)、尚品宅配(-4.25%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨0.44%,跑输市场(同期沪深300上涨0.84%)。

【轻工行业近期解禁明细表-截止2019年3月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/01/04】行业全部标请联系我们获取详细底稿

【重公司盈利预测】

【近期报告】

《太阳纸业(002078)可转债评:募资用于回购股份,彰显自身发展心》2018/12/27

《中顺洁柔(002511)评:2018复合激励计划发布,充分激发自上而下动力》2018/12/20

《索菲亚可转债评:募资用于产能建设及回购股份,彰显自身发展心;地产预期恢复,有望修复估值》2018/12/18

《奥瑞金(002701)公告评:收购波尔亚太四大工厂,行业整合带动议价&盈利能力提升》2018/12/14

《中顺洁柔(002511)评:完成回购公司股份,彰显长期发展心》2018/12/3

《永新股份回购评:回购彰显公司心,优先用于员工激励提升积极性,高股息率具备防御性》2018/12/3

《2019年造纸行业投资策略——波动皆周期,关注新变化》2018/11/28

《2019年轻工制造行业投资策略——行业持续整合,静待盈利反转》 2018/11/22

《太阳纸业(002078)评:控股股东增持彰显未来发展心》2018/11/15

《顾家家居(603816)收购评:收购玺堡家居,加强床垫品类整体实力,行业整合再下一城》2018/11/14

《飞亚达(000026)评:限制性股票激励落地,国企改革迈出重要一步》2018/11/13

《劲嘉股份(002191)2018年三季报评——业绩符合预期,主业回暖、彩盒快速增长逻辑不改》2018/10/30

《美克家居(600337)2018年三季报评——内外销逆势持续增长,加强数字化营销+门店开拓,盈利能力不断改善》2018/10/30

《顾家家居(603816)2018年三季报评——扩品类战略+并购持续推进,软体家居龙头续航增长》2018/10/30

《索菲亚(002572)2018年三季报评——收入增速企稳回升,价格策略调整,利润短期承压》2018/10/30

《喜临门(603008)2018年三季报评——受宏观环境影响,影视业务+自主品牌收入不达预期》2018/10/30

《太阳纸业(002078)2018年三季报评——需求不旺,浆价上行,Q3业绩承压》2018/10/30

《齐心集团(002301)2018年三季报评——办公To B业务趋势向好,利润增速显著》2018/10/19

《永新股份(002014)2018年三季报评——成本传导及产品结构调整,把握行业洗牌机遇》2018/10/19

《软体家居行业评——顾家家居收购喜临门股权,强强联合,软体龙头集中度进一步提升》2018/10/19

《东港股份(002117)评:与北京交管局签订车牌合作协议,区块链技术应用再下一城》2018/10/11

《山鹰纸业(600567)三季报预增评:受纸价低迷及外废入关放缓拖累,业绩增速放缓;Q4压力逐步解除》2018/10/11

《劲嘉股份(002191)公告评:与云南中烟成立合资公司,新型烟草领域合作继续深化落实》2018/10/11

《合兴包装(002228)跟踪评:行业整合集中度持续提升,纸价上行压力缓解,有望带来利润弹性》2018/10/11

《顾家家居(603816)评:集团获得15亿元政府基金融资,资本和实业双轮驱动》2018/9/19

《美克家居(600337)评:拟开展融资租赁业务,优化资产结构和现金流》2018/9/18

《东港股份(002117)评:与蚂蚁区块链强强联合,区块链革新电子发票行业格局》2018/9/18

《索菲亚(002572)评:下半年预期经营逐季改善,经销商持股持续推进》2018/9/13

《顾家家居(603816)评:收购寝具子公司少数股东权益,加强战略布局、持续夯实增长》2018/9/3

《合兴包装(002228)18中报评:传统主业与PSCP厚积薄发,收入业绩实现双高增长》2018/8/30

《奥瑞金(002701)18中报评:业绩重回正轨,行业整合带动提价,未来盈利能力有望修复》2018/8/30

《瑞贝卡(600439)18中报评:内销、美国市场渠道调整蓄力阶段,未来有望逐步改善》2018/8/30

《索菲亚(002572)18中报评:高基数Q2增长承压,渠道产品调整多管齐下,后续增速有望逐季回升》2018/8/29

《大亚圣象(000910)18中报评:行业因素致使收入增速略有放缓,盈利持续改善》2018/8/28

《美凯龙(601828)18年中报评:家装零售龙头稳健增长,新开店稳步推进》2018/8/28

《劲嘉成功牵手云南中烟,新型烟草持续布局》2018/8/27

《喜临门(603008)18中报详细拆分解读:自主品牌延续高增长态势,盈利弹性有望逐步释放》2018/8/27

《太阳纸业(002078)18中报评:新增产能构建业绩新动力,纸浆项目逐步落地巩固成本优势护城河》2018/8/27

《齐心集团(002301)18中报评:“B2B办公物资+云视频”双轮驱动,业绩实现稳健增长》2018/8/27

《喜临门(603008)——前瞻推进全球化产能布局,出口集中度有望进一步提升;董事大比例增持彰显心》2018/8/23

《顾家家居(603816)18中报评:渠道拓展加速、营销投入驱动收入增长,材料压力和激励费用提升致使盈利短期承压》2018/8/23

《飞亚达A(000026)18中报评:提质增效成效显著,主业受高端消费回流稳健增长》2018/8/23

《中顺洁柔(002511)2018年中报评:渠道下沉发力、产能稳健扩张,生活用纸领军业绩持续增长》2018/8/7

《合兴包装(002228)18半年报业绩预修评:行业整合+PSCP发力+收购国际纸业,三大逻辑驱动业绩大幅增长》2018/7/13

《齐心集团(002301)深度报告:办公+云视频持续深耕,打造以用户需求为导向的“集成大办公服务”平台型公司》2018/7/13

《岳阳林纸(600963)18半年报预增评:公司造纸板块基本面趋势向好,凯胜持续贡献业绩》2018/7/13

《合兴包装(002228)评:完成收购合众创亚,横向整合发挥协同效应,上调至买入》 2018/6/6

《美克家居(600337)深度报告:产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战》 2018/6/1

《喜临门(603008)深度报告:专注床垫塑造品牌,狼性化改革公司,厚积薄发开启高增长时代》2018/5/15

《合兴包装(002228)2018年一季报评:行业洗牌份额进一步提升,业绩持续大幅增长》2018/4/27

《潮宏基(002345)深度报告:并购思妍丽,打造她经济时尚生活生态圈》2018/4/19

《2017年轻工造纸行业年报业绩前瞻——家居造纸快速增长,包装盈利整体承压》2018/2/12

《轻工行业评:阿里巴巴入股居然之家,开启布局家居新零售时代,家居行业整合进程加快》2018/2/12

【申万宏源轻工造纸团队联系方式】

姓名

微

周海晨

echen0506

屠亦婷

yitingtutu

杜洋

yangyang399279

柴程森

samson0309

周迅

zhouxun1106

丁智艳

shuijingxin2004

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

52人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:2023-07-24详情>>

答:美凯龙公司 2023-06-30 财务报告详情>>

答:全国社保基金四一四组合、华安基详情>>

答:家居装饰及家具商场的经营、管理详情>>

答:美凯龙的注册资金是:43.55亿元详情>>

周一数字中国概念大幅下跌3.18%,神州信息跌停

金融科技概念高人气龙头股兆日科技涨幅20.09%、飞天诚信涨幅20.0%,金融科技概念下跌1.56%

目前电子身份证概念大幅下跌3.1%,东方集团、ST英飞拓跌停

周一电子政务概念大跌4.17%,延华智能、ST英飞拓跌停

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

future

【申万轻工造纸】周观:奥瑞金两片罐整合红利值得关注;中烟国际拟在香港发行上市,新型烟草的...

【本周推荐与主要观】

1、【奥瑞金(002701)、股吧】 回复了深交所 关于收购波尔中国 相关询问的问询函(1月3日公告),就 波尔中国各基地运营情况,交易评估定价基础,交易融资安排考虑,双方交叉持股安排考虑进行回复。

我们认为,在经过接近5年的行业供给过剩后,国内金属两片罐行业盈利已经接近谷底;伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。两片罐行业中期的整合红利值得关注!

2、近期观:继续好包装印刷 和 轻工消费 板块:

1)下游景气度和内需大众消费关联度较高;这几年景气度得以相对维持;如劲嘉股份,【永新股份(002014)、股吧】,晨光具等;

2)材料价格回落,体现盈利弹性;如 奥瑞金 的三片罐领域业务,合兴包装,东港股份,中顺洁柔 等;

3)行业整合延续,龙头集中度提升后,带来产业链的话语权提升,如纸包装领域的合兴包装,经历收购兼并整合的两片罐行业,如 奥瑞金,宝钢包装,中粮包装等。

3、我们近期重新梳理了造纸数据库,如有需求,请联系我们

推荐关注2018年造纸行业全回顾(末“阅读”)

4、中烟国际(香港) 拟在香港发行上市,新型烟草的海外销售作为新发展业务领域列入

中国烟草全资子公司中烟国际(香港)拟在港股上市,为中烟国际负责资本运作及国际业务拓展的指定境外平台。其主要业务包括:

a)从全球(如巴西、美国、阿根廷、加拿大、赞比亚等)采购烟叶类产品,并转售予中国烟草制造商;

b)烟叶类产品的出口;

c)卷烟出口业务,独家经营将中国品牌卷烟出口至泰国、新加坡、香港、澳门及中国境内关外的免税店,以及以上述市场为目标市场的卷烟批发商;

d)新型烟草制品出口业务,公司目前所售新型烟草制品的主要类型为加热不燃烧烟草制品;自2018年5月开始新型烟草制品出口业务,目前主要出口包括韩国在内的亚洲国家;至2018年9月底,与三大客户建立业务关系,均为贸易公司,2018年5-9月实现新型烟草制品出口业务收入190万港元。未来公司计划利用现有的传统烟草产品(如烟叶类产品和卷烟)的销售渠道和客户资源,拓展新型烟草制品的销售网络;客户群体之间具有协同性。

分板块观描述:

1)包装及轻工消费:

包装板块:下游稳定,材料价格回落提供利润弹性;行业洗牌集中度提升,带来市场份额提升与话语权提升(如2017-2018年的纸箱包装行业;如2019年之后的两片罐行业,伴随奥瑞金收购波尔亚太,两片罐行业整合逻辑值得关注);新业务抬升估值水平(如劲嘉股份新型烟草、东港股份 电子发票);此前市场关注度与配置比例较低,存在预期差。好:劲嘉股份、合兴包装、奥瑞金、永新股份、东港股份。

劲嘉股份:烟标主业逐渐回暖升温,借助公司在设计端的优势,抓住细支烟、中支烟、爆珠烟和精品礼盒烟等放量机会,扩张市场份额,业绩企稳回升;以茅台酒为标杆,在名酒包装领域寻找持续增长机会;烟酒两大主业共同贡献增量。国内市场新型烟草推进仍是大势所趋,2018年底,云南中烟发布全球首款可燃可烤烟具和烟支。劲嘉战略牵手小米生态链旗下公司,与云烟成立合资公司,积极推进布局,新型烟草卡位优势明显。

合兴包装:瓦楞纸箱行业长期整合空间大。行业洗牌整合逻辑不变(上游材料箱板瓦楞纸价格大幅震荡+环保压力+资金压力,小产能退出,推动行业整合),合兴包装订单量快速增长态势将持续,公司通过自有产能利用率提升+收购兼并+PSCP平台放量,成为行业集大成者。近期市场因素调整明显,提供长期布局的时间。

奥瑞金:在经过接近5年的行业供给过剩后,两片罐行业盈利已接近谷底;伴随存量产能的整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,行业竞争秩序重构,盈利能力将修复至正常水平。对于奥瑞金而言,核心客户红牛的经营情况目前稳定,两片罐整合提供未来可以预期的向上弹性(本在材料(马口铁,铝)价格回落周期,就享受盈利弹性)。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

永新股份:国内塑料软包行业龙头,技术研发及客户优势领先;公告拟回购公司股份,用于激励或者员工持股。成本端料压力缓解,提供未来业绩弹性。现金分红比例高,具有强防御属性,维持买入。

东港股份:传统印刷业务(产品价格稳定,纸价下行,贡献2019年利润成长安全垫),智能卡及电子档案存储持续发力贡献业绩增长弹性。新业务方面,与蚂蚁金服将根据金税三期的要求开具区块链电子发票,摆脱电子发票对税控盘的依赖。

轻工消费板块: 长期好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,受国内外宏观大环境影响程度较轻。

晨光具:2C端依托零售渠道终端优势,实现产品升级与品类扩张,持续投入头部门店优化,单店仍有较高提升空间;2B科力普受益于办公行业整合,收入爆发式增长,跨过盈亏平衡体现利润弹性;精品创业务受益消费升级,开店布局成长空间广阔,逐步推进加盟业务。

中顺洁柔:生活用纸行业需求增长稳定,渠道稳健扩充增长,产品创新升级保障盈利能力。近期纸浆期货下跌,公司材料压力缓解,有望释放未来业绩弹性。公告股权激励计划,明确未来收入成长目标。

相关公司业绩回顾及估值更新:

2)家居:

接受增速换挡下的新常态,估值调整到位;龙头修炼内功,提升行业竞争门槛。

对比其他地产后周期行业,当前家居行业仍非常分散,长期角度家居子行业龙头公司仍具备Alpha成长属性。可以通过a)渠道扩张提升品牌集中度,b)一站式全屋营销扩张客单价,c)自身的管理效率提升体现成长属性。

成品家居行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;尤其是根据国际经验,软体家居的赛道具备可以跑出大公司的基因,集中度有大幅提升空间。

顾家家居:公司治理结构良好,事业部制化,激励考核到位,新品类快速发力;收入延续稳定增长。持续通过资本运作方式快速整合软体行业。

美克家居:公司产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战。公司通过多品牌、多品类、多渠道运营,收入明显提速;管理效益提升,有望提振盈利水平。

大亚圣象:产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为新的人事布局调整到位后,伴随业绩的确定性释放,估值将得到修复。

定制家居领域,终端竞争虽有升级,但龙头仍有把握凭借综合竞争优势,包括自身息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系推动行业洗牌,不断提升集中度,凸显长期价值。1)渠道管理方面:头部公司积极发力大家居拓展整装业务,实现多元化渠道布局,门店包含卖场店、Shopping Mall店、综合店、街边店,抢占各类流量;平衡有经销商体系与新拓展渠道的竞合关系。2)竞争层面:依托强大产品力、品牌力及服务能力突破价格维度的竞争。全屋设计方案与低价引流产品相结合,实现市占率与利润率的共赢。3)息化层面:持续推进生产端柔性化建设、销售端设计软件建设、全流程一键打通,降低公司与经销商的运营成本、提升生产效率。

我们长期好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头索菲亚和欧派家居,短期行业面临挑战,但经过此轮调整后,龙头的优势和市场地位将更为凸显;当前在市场悲观预期下,估值已经出现明显调整,可逐步买入!

相关公司业绩回顾及估值更新:

3)造纸:

浆纸系:纸浆期货止跌反弹,箱板瓦楞纸价格延续微涨态势。

纸浆期货本周止跌反弹。18年12月末青岛港、常州港木浆库存较11月末小幅回落,分别由90万吨、54万吨降至88万吨、50万吨。本周纸浆期货价格回升,主力合约结算价回升至5160元/吨,本周山东地区银星价格持平5400元/吨,期现基差缩小至260元/吨,为纸浆期货上市以来最低水平。

铜版纸&双胶纸&白卡纸:出厂报价虽平稳,但实际成交价格进一步下跌,跌幅明显收窄。2018年12月20日湛江晨鸣发布停机函,双胶纸、白卡纸于2019年1月10日-18日停机,预计影响双胶纸产能2.5万吨,白卡纸产能3.0万吨。元旦以后,下游需求表现持续不济,经销商刚需采购,纸厂订单表现也相对平平,依旧面临库存方面压力。整体来,多数经销商对后市依旧不好,表示短期内市场需求弱势较难扭转,仍将持以观望态度。临近年底,多数经销商处于抛售库存、回笼资金阶段,经销商降价出货缓解库存压力,经销商近期也下调出货价格。纸浆现货价格连续下跌,成本对纸价的支撑进一步减弱。卓创资讯显示:纸厂出厂报价虽平稳,但实际成交价阴跌不断。

废纸系:玖龙、理东莞工厂、联盛龙海发布春节停机函。12月份为箱板瓦楞纸传统旺季,春节订单持续至当前,纸厂出货良好。同时,2018年12月初,玖龙、理、山鹰等大型纸厂多基地联合发布停工函(部分纸机春节停机提前至1月初或1月中,部分纸机12月进行停机检修)+提价函(提价50-100元/吨)。26日山鹰所有基地再次上调出厂价50元/吨;30日玖龙东莞基地再发春节停机函,停机范围扩大;3日联盛龙海、四川金田发布春节停机函,部分纸机停机延长至3月中旬,纸厂停机体现出下游需求的担忧。受此影响12月初箱板纸价格连续小幅探涨,但整体均价涨幅不足100元/吨。2019年1月,部分地区反应出货方面虽良好,但较12月接单已有所转弱,纸厂交投基本维持产销平衡状况。考虑到春节临近,多数纸厂报价仍维持稳定,以快速出货、降低库存为主。

推荐关注2018年造纸行业全回顾(末“阅读”)

相关公司业绩回顾及估值更新:

【本周造纸价格数据更新】

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

轻工制造行业涨幅前五名是金洲慈航(+19.57%)、哈尔斯(+9.73%)、实丰化(+8.68%)、宜华生活(+6.59%)、乐凯胶片(+6.57%);而跌幅前五名是晨光具(-6.35%)、皮阿诺(-5.93%)、珠海中富(-4.88%)、大亚圣象(-4.85%)、尚品宅配(-4.25%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体上涨0.44%,跑输市场(同期沪深300上涨0.84%)。

【轻工行业近期解禁明细表-截止2019年3月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

【轻工行业第一大股东股权质押—截止2019/01/04】行业全部标请联系我们获取详细底稿

【重公司盈利预测】

【近期报告】

《太阳纸业(002078)可转债评:募资用于回购股份,彰显自身发展心》2018/12/27

《中顺洁柔(002511)评:2018复合激励计划发布,充分激发自上而下动力》2018/12/20

《索菲亚可转债评:募资用于产能建设及回购股份,彰显自身发展心;地产预期恢复,有望修复估值》2018/12/18

《奥瑞金(002701)公告评:收购波尔亚太四大工厂,行业整合带动议价&盈利能力提升》2018/12/14

《中顺洁柔(002511)评:完成回购公司股份,彰显长期发展心》2018/12/3

《永新股份回购评:回购彰显公司心,优先用于员工激励提升积极性,高股息率具备防御性》2018/12/3

《2019年造纸行业投资策略——波动皆周期,关注新变化》2018/11/28

《2019年轻工制造行业投资策略——行业持续整合,静待盈利反转》 2018/11/22

《太阳纸业(002078)评:控股股东增持彰显未来发展心》2018/11/15

《顾家家居(603816)收购评:收购玺堡家居,加强床垫品类整体实力,行业整合再下一城》2018/11/14

《飞亚达(000026)评:限制性股票激励落地,国企改革迈出重要一步》2018/11/13

《劲嘉股份(002191)2018年三季报评——业绩符合预期,主业回暖、彩盒快速增长逻辑不改》2018/10/30

《美克家居(600337)2018年三季报评——内外销逆势持续增长,加强数字化营销+门店开拓,盈利能力不断改善》2018/10/30

《顾家家居(603816)2018年三季报评——扩品类战略+并购持续推进,软体家居龙头续航增长》2018/10/30

《索菲亚(002572)2018年三季报评——收入增速企稳回升,价格策略调整,利润短期承压》2018/10/30

《喜临门(603008)2018年三季报评——受宏观环境影响,影视业务+自主品牌收入不达预期》2018/10/30

《太阳纸业(002078)2018年三季报评——需求不旺,浆价上行,Q3业绩承压》2018/10/30

《齐心集团(002301)2018年三季报评——办公To B业务趋势向好,利润增速显著》2018/10/19

《永新股份(002014)2018年三季报评——成本传导及产品结构调整,把握行业洗牌机遇》2018/10/19

《软体家居行业评——顾家家居收购喜临门股权,强强联合,软体龙头集中度进一步提升》2018/10/19

《东港股份(002117)评:与北京交管局签订车牌合作协议,区块链技术应用再下一城》2018/10/11

《山鹰纸业(600567)三季报预增评:受纸价低迷及外废入关放缓拖累,业绩增速放缓;Q4压力逐步解除》2018/10/11

《劲嘉股份(002191)公告评:与云南中烟成立合资公司,新型烟草领域合作继续深化落实》2018/10/11

《合兴包装(002228)跟踪评:行业整合集中度持续提升,纸价上行压力缓解,有望带来利润弹性》2018/10/11

《顾家家居(603816)评:集团获得15亿元政府基金融资,资本和实业双轮驱动》2018/9/19

《美克家居(600337)评:拟开展融资租赁业务,优化资产结构和现金流》2018/9/18

《东港股份(002117)评:与蚂蚁区块链强强联合,区块链革新电子发票行业格局》2018/9/18

《索菲亚(002572)评:下半年预期经营逐季改善,经销商持股持续推进》2018/9/13

《顾家家居(603816)评:收购寝具子公司少数股东权益,加强战略布局、持续夯实增长》2018/9/3

《合兴包装(002228)18中报评:传统主业与PSCP厚积薄发,收入业绩实现双高增长》2018/8/30

《奥瑞金(002701)18中报评:业绩重回正轨,行业整合带动提价,未来盈利能力有望修复》2018/8/30

《瑞贝卡(600439)18中报评:内销、美国市场渠道调整蓄力阶段,未来有望逐步改善》2018/8/30

《索菲亚(002572)18中报评:高基数Q2增长承压,渠道产品调整多管齐下,后续增速有望逐季回升》2018/8/29

《大亚圣象(000910)18中报评:行业因素致使收入增速略有放缓,盈利持续改善》2018/8/28

《美凯龙(601828)18年中报评:家装零售龙头稳健增长,新开店稳步推进》2018/8/28

《劲嘉成功牵手云南中烟,新型烟草持续布局》2018/8/27

《喜临门(603008)18中报详细拆分解读:自主品牌延续高增长态势,盈利弹性有望逐步释放》2018/8/27

《太阳纸业(002078)18中报评:新增产能构建业绩新动力,纸浆项目逐步落地巩固成本优势护城河》2018/8/27

《齐心集团(002301)18中报评:“B2B办公物资+云视频”双轮驱动,业绩实现稳健增长》2018/8/27

《喜临门(603008)——前瞻推进全球化产能布局,出口集中度有望进一步提升;董事大比例增持彰显心》2018/8/23

《顾家家居(603816)18中报评:渠道拓展加速、营销投入驱动收入增长,材料压力和激励费用提升致使盈利短期承压》2018/8/23

《飞亚达A(000026)18中报评:提质增效成效显著,主业受高端消费回流稳健增长》2018/8/23

《中顺洁柔(002511)2018年中报评:渠道下沉发力、产能稳健扩张,生活用纸领军业绩持续增长》2018/8/7

《合兴包装(002228)18半年报业绩预修评:行业整合+PSCP发力+收购国际纸业,三大逻辑驱动业绩大幅增长》2018/7/13

《齐心集团(002301)深度报告:办公+云视频持续深耕,打造以用户需求为导向的“集成大办公服务”平台型公司》2018/7/13

《岳阳林纸(600963)18半年报预增评:公司造纸板块基本面趋势向好,凯胜持续贡献业绩》2018/7/13

《合兴包装(002228)评:完成收购合众创亚,横向整合发挥协同效应,上调至买入》 2018/6/6

《美克家居(600337)深度报告:产品、渠道、管理改善三箭齐发,家居龙头借消费升级迎来正名之战》 2018/6/1

《喜临门(603008)深度报告:专注床垫塑造品牌,狼性化改革公司,厚积薄发开启高增长时代》2018/5/15

《合兴包装(002228)2018年一季报评:行业洗牌份额进一步提升,业绩持续大幅增长》2018/4/27

《潮宏基(002345)深度报告:并购思妍丽,打造她经济时尚生活生态圈》2018/4/19

《2017年轻工造纸行业年报业绩前瞻——家居造纸快速增长,包装盈利整体承压》2018/2/12

《轻工行业评:阿里巴巴入股居然之家,开启布局家居新零售时代,家居行业整合进程加快》2018/2/12

【申万宏源轻工造纸团队联系方式】

姓名

微

周海晨

echen0506

屠亦婷

yitingtutu

杜洋

yangyang399279

柴程森

samson0309

周迅

zhouxun1106

丁智艳

shuijingxin2004

分享:

相关帖子