使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:宁德时代有哪些子公司?

答:宁德时代的子公司有:25个,分别是详情>>

- 2

-

3

问:宁德时代展望2020,宁德时代未来发展?

答:行业格局和趋势

随着详情>> - 4

-

5

问:宁德时代股票持仓基金?

答:高瓴资本管理有限公司-中国价值详情>>

答:宁德时代的子公司有:25个,分别是详情>>

答:行业格局和趋势

随着详情>>

答:高瓴资本管理有限公司-中国价值详情>>

大宗财经

宗迹期货深度观点|黑色系上下游的库存周期走到了哪个阶段?

本文运用主流库存周期的定义方式即“价格+库存”对黑色系上中下游三个环节所处的库存阶段进行研判,并根据产业链各环节之间的周期传导模式对后市演绎路径进行展望。

黑色系下游:家具制造业与其隐含代理的地产行业自去年8月起进入去库阶段,是最早进入去库周期的黑色产业环节。通用制造业、交运(船舶、铁路、航空航天)制造业则紧随其后。汽车制造业的行业景气度较高,直至今年8月份才由“被动累库”向“主动去库”过渡。

黑色系中游:钢厂的冶炼加工环节于今年6月份进入主动去库阶段,同期螺纹钢主力合约重心由年初的5000+元/吨下沉至3500元/吨一线。钢厂冶炼加工环节的库存周期明显滞后于家具制造业(地产业),但周期拐点与其它制造业大体同步。

黑色系上游:黑色金属矿采选业尚处于累库通道,煤炭开采和洗选业亦未显现有效的去库拐点。黑色系上游的库存周期与中下游存在较为明显的节奏分化,且其库存周期各阶段的轮动转换并不如产业链中下游那般泾渭分明。其原因在于上游的产能投放和资本开支周期较长,且极易受资源禀赋(如铁矿石)、能源安全(如煤炭)、行政调控等内生要素或外部风险的制约,因而上游资源端的库存周期并未显现出市场竞争格局下的轮动特征。

黑色产业链库存周期的轮动顺序通常自下游需求端向上游供给端依次传导,然而细化到截面下的行业层面时,由于各行业的景气循环差异较大,因此行业之间库存周期的传递规律并不显著。从全口径工业产成品存货和广义PPI角度来看,中国经济的库存周期平均3年1循环,其中去库和补库时间大约各占一半。自今年5月起,国内的库存周期进入主动去库阶段,累库拐点预计在明年四季度出现;鉴于价格拐点通常领先库存拐点1-5个月,商品价格(同比增速)或在明年二、三季度企稳回升。

库存是商品供需的直观反映,库存周期是研判商品中长期趋势的重要工具之一。根据市场主流的对库存周期的定义方式,一个完整的库存周期通常历时3-4年,并可划分为以下四个阶段:

1.主动去库阶段:商品价格下跌+库存下滑。这一阶段,市场需求收缩、产品价格显著下降。为了应对这种变化,企业降低产能利用率、减少产品生产,库存出现回落。

2.被动去库阶段:商品价格企稳回升+库存仍在下滑。此时相对萎缩的市场需求已悄然回升,但由于生产计划调整具有滞后性,呈现出销售状况改善、产品价格回升、库存继续下降、产能利用率探底的特点。

3.主动补库阶段:商品价格持续上行+库存触底回升。在这一阶段,企业确认了市场需求回升,企业盈利有改善预期,生产计划调整落实到位,产品生产加快,呈现出销售状况继续改善、产能利用率显著回升、库存增速提高的特点。

4.被动补库阶段:商品价格拐头向下+库存继续上行。这一阶段,市场需求已见顶回落,但由于生产计划调整具有滞后性,因而呈现出销售增速触顶回落但库存继续增增加的特点。

本文运用库存周期的上述定义方式即“价格+库存”对黑色系上中下游三个环节所处的库存阶段进行定性研判,并根据产业链上下游之间的周期传导模式对后市演绎路径进行展望。笔者选取了产业链上下游对应行业的PPI同比变化作为该行业商品价格变动的代理变量,以该行业的产成品存货数据来表达对应库存变动。鉴于细分行业产成品存货的原始数据波动幅度较大,笔者对上述数据进行了3月移动平均处理,使得各行业的产成品存货数据显现出更为平滑的趋势性特征,有利于对库存周期的轮动拐点加以判断。

笔者需要强调的是,对库存周期及其拐点的判断是模糊的、主观的,其运用也偏向于对当下状态进行描述,并基于这种描述对未来的价格和库存状态进行演绎与更新;而非精准的预测。此外,其它指标例如企业盈利增速、产能利用率等也能够在“价格+库存”的基础上进一步对库存周期进行精细化描述,但此处由于篇幅所限不再引入相关变量。

一、黑色系下游:地产周期具有领先性

笔者选取四个行业作为黑色系下游即钢材消费环节的典型行业代表,这四个行业分别为家具制造业、汽车制造业、通用设备制造业、以及交运(铁路、船舶、航空航天)设备制造业。

由于地产用钢占据了螺纹钢表观消费量的70%,钢材直接与间接消费量的50%,是下游最主要的用钢需求方,此处可将家具制造业的相关指标视作地产行业的代理变量(房地产的库存与价格数据尽管也可获取,但存在较大噪音)。家具制造业自去年8月起进入去库阶段,与地产企业步入寒冬的时间点基本一致,是最早进入去库阶段的黑色产业环节。需要注意的是,家具制造业中库存的变化拐点有时会先于价格,主要原因在于家具制造业的较多产品技术附加值较低,定价多为“原料+加工费”的模式,原料成本在商品售价里的占比较高,故其价格对成本的敏感度时常要高于其对终端需求变化的反应程度。

图表1:家具制造业(地产)或进入较长期的主动去库阶段

汽车制造方面,该行业直至今年8月份才由“被动累库”向“主动去库”过渡。主要原因在于行业层面新能源车渗透率大幅提升,同时宏观层面以购车补贴等形式落地的逆周期调节带动居民购车与置换意愿高涨,二者共同塑造了汽车制造业贯穿2021至2022上半年的繁荣向好,叠加今年上半年华东地区疫情对汽车制造业主要产地的生产经营活动形成较大扰动,使得汽车制造业的去库拐点相较于钢材下游的其它行业有所延后。

图表2:汽车制造业由“被动累库”向“主动去库”过渡

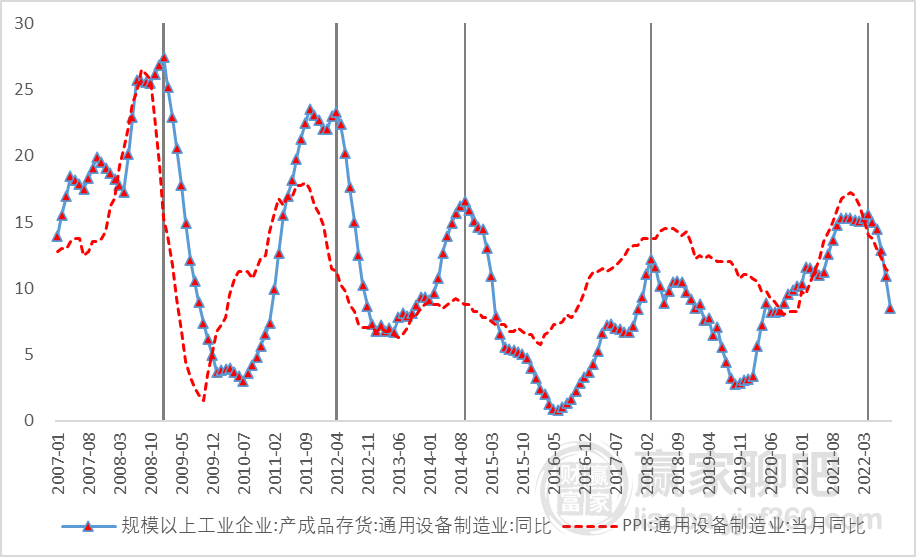

通用制造业于今年3月份起进入主动去库周期。该行业的库存周期规律较为清晰,周期内不同阶段的转换路径与拐点相对明确;考虑到制造业占据了我国经济总量的30%,笔者认为通用设备制造业的库存周期在广义宏观需求层面具备较好的参考意义。

图表3:通用设备制造业于今年3月起进入主动去库阶段

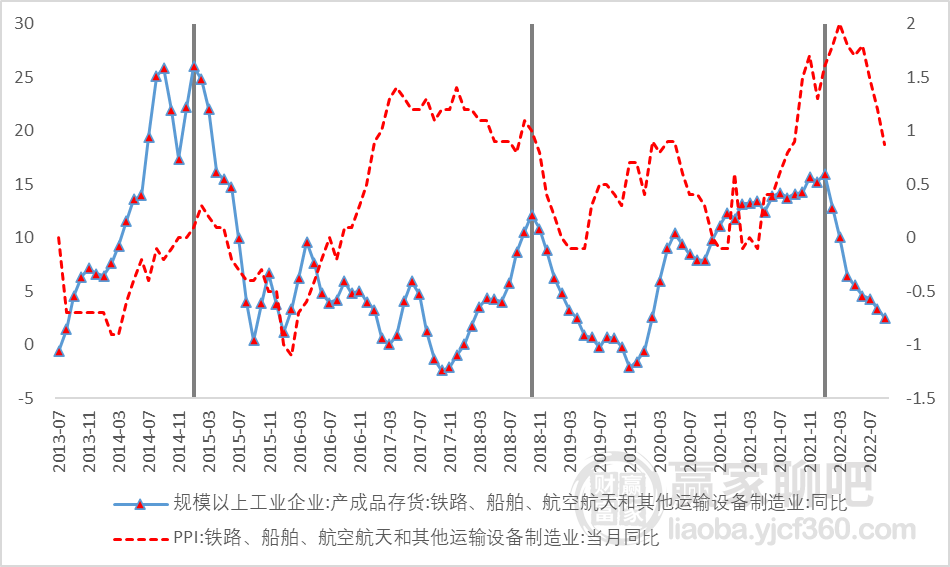

交运(船舶、铁路、航空航天)制造业于今年1月起进入主动去库阶段,其周期变动与基建投资周期关系更为紧密,且一个大周期内往往由于政策、宏观、产业的共振互动而嵌套多个小级别库存周期,其拐点与规律并不清晰。

图表4:运输设备制造业于今年1月起进入主动去库阶段

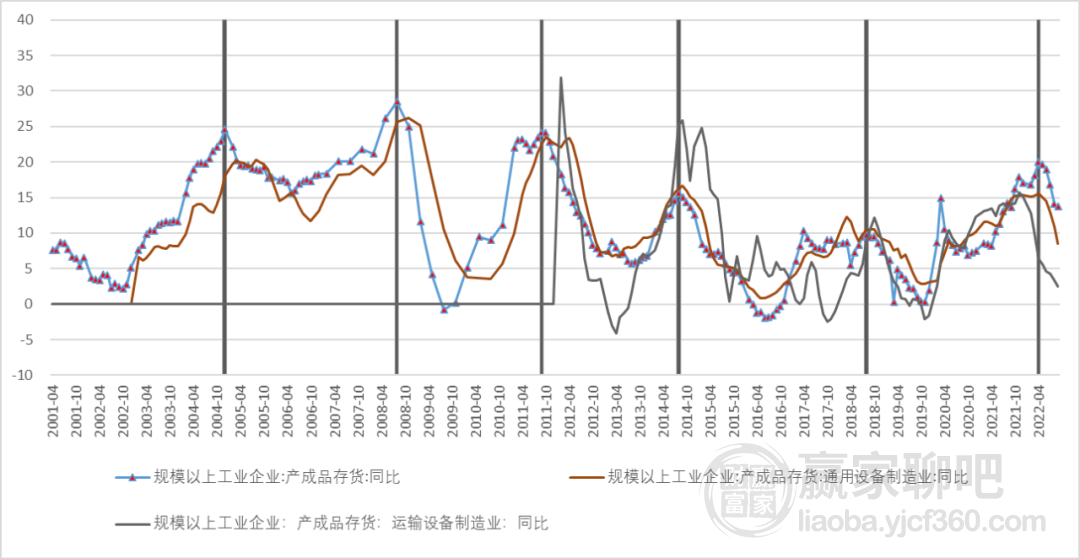

从钢材下游消费环节的四个典型行业来看,通用设备制造业的库存周期由于在宏观需求层面具有较好的代表性,理应对钢价驱动形成良好的预测效果,实证研究也基本证明了这一点:下图中的蓝色箭头为过去10年里通用设备制造业库存进入去化阶段的4个拐点,皆对应钢价下行通道的起点;而红色箭头均为该行业近10年里开启累库阶段的4个拐点,在拐点后钢材价格均进入了趋势上行的通道(即便是2013年6月也呈现熊市反弹行情)。

图表5:家具制造业的去库拐点与螺纹钢趋势下行的起点相对应

而家具制造业及其影射的地产行业的库存周期则对螺纹钢大级别价格下行的拐点具有很好的领先/同步作用:在过去10年里,家具制造业的四次去库拐点(2011年4月,2014年7月,2018年8月,2021年8月)均对应着螺纹钢价格月度级别下行趋势的开启;但家具制造业的累库起点却无法对螺纹钢价格的上行拐点构成指引性,主要原因在于以拿地和新开工为代表的实际地产周期的启动在时间上要比家具制造业前置,但地产周期及其所带动的用钢消费的尾声却往往与家具制造业的衰败共振。

图表6:家具制造业的去库拐点与螺纹钢趋势下行的起点相对应

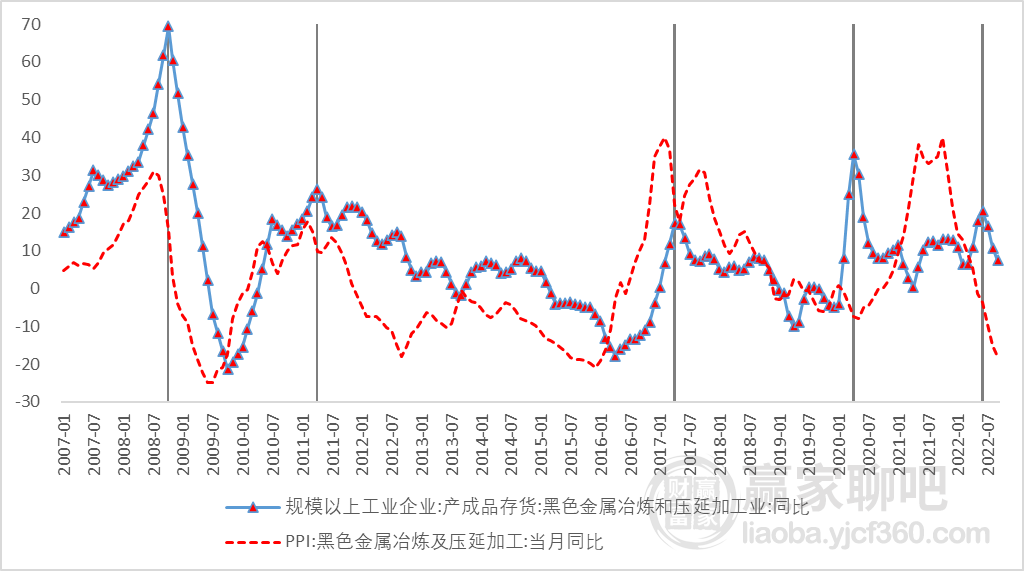

二、黑色系中游:钢厂自今年六月起进入去库阶段

在黑色系中游环节,钢厂的冶炼加工环节于今年6月份进入主动去库阶段,同期螺纹钢主力合约重心由年初的5000+元/吨下沉至3500元/吨一线。本轮钢厂冶炼加工环节的库存周期滞后于家具制造业(地产业),但与各类制造业的去库拐点大体同步。

图表7:黑色金属冶炼及压延加工业于今年6月进入主动去库阶段

需要注意的是,在2011年后,黑色金属冶炼和压延加工业的库存周期对钢材价格的指引效果并不好,不及前文提到的通用设备制造业的库存周期对钢价的领先和同步规律来得显著,其原因有二:(1)2011年后我国钢铁产能进入过剩期,国家开启供给侧改革,扭曲了冶炼加工的库存周期;(2)决定钢材价格的核心要素仍是下游需求,供给服从需求变动,难以为自平衡之外的趋势性方向定调。

三、黑色系上游:难以出现供给收缩带动的库存去化

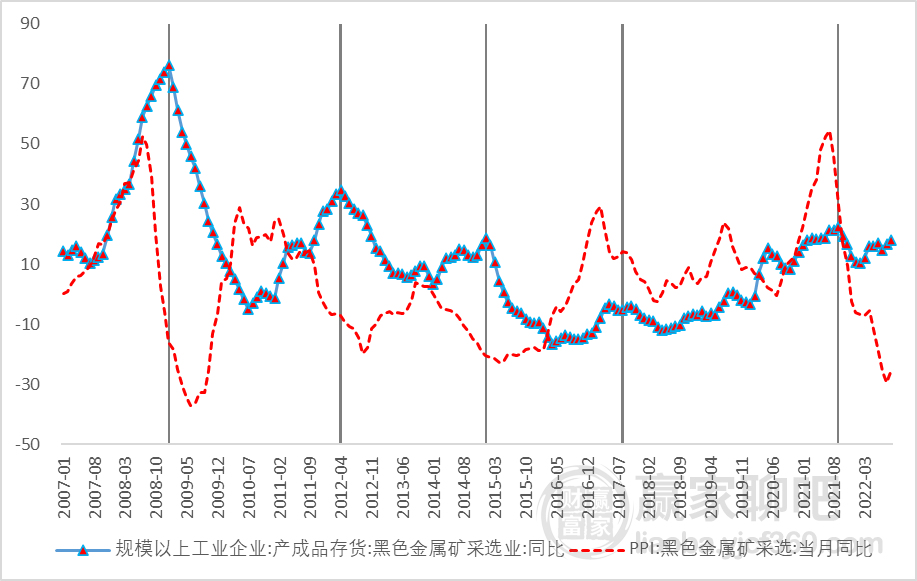

黑色金属矿采选业尚处于累库通道,煤炭开采和洗选业亦未显现有效的去库拐点。黑色系上游的去库周期节奏明显与中下游较为脱节,且其库存周期各阶段的轮动转换并不如产业链中下游那般泾渭分明。其原因在于上游的产能投放和资本开支周期长,且极易受资源禀赋(如铁矿石)、能源问题(如煤炭)、政策调控等内生要素或外部风险的制约,因而并不呈现出市场化竞争格局下的周期轮动特征。

图表8:黑色金属矿采选尚未进入去库阶段

鉴于国内资源自主、能源保供的战略考量,我国国产铁矿石将在未来逐渐对澳巴等产地的进口矿形成部分替代,煤炭产能尽管面临双碳目标的约束,但在能源危机的挑战下,“加快释放煤炭先进产能产量,确保能源电力供应安全”等类似官方表述也表明煤炭的产能供应难以继续向紧;因而黑色系上游无论是铁矿还是煤炭预计都较难出现大幅度供给收缩带动的库存去化。

图表9:煤炭的紧平衡熨平了传统库存周期的特征

四、全景视角下的库存周期与路径传导

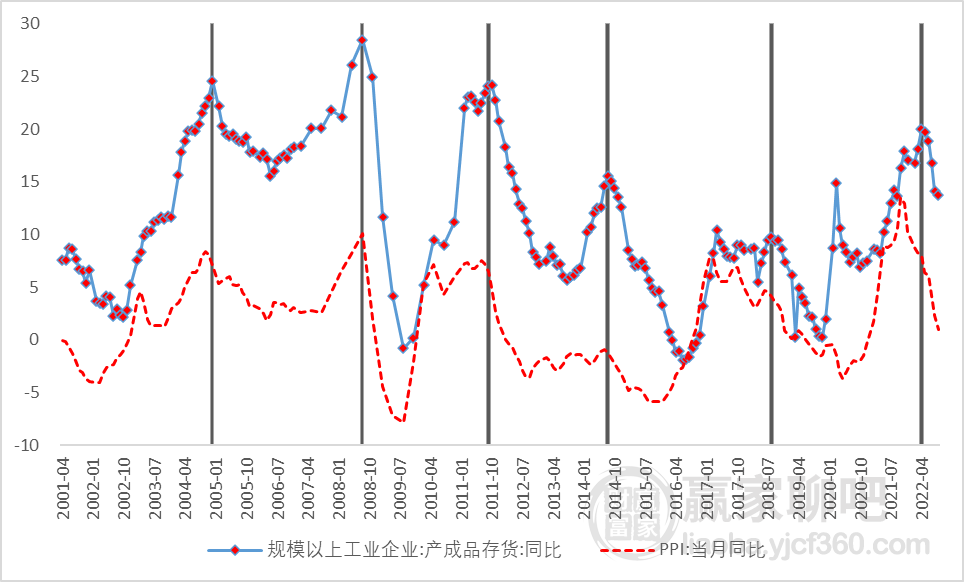

从全口径工业产成品存货和广义PPI角度来看,中国经济的库存周期平均3年1循环,其中去库和补库时间各占一半。自今年5月起,国内的库存周期进入主动去库阶段,累库拐点预计在明年四季度出现;鉴于价格拐点通常领先库存拐点1-5个月,商品价格(同比增速)或在明年二、三季度企稳回升。

图表10:全口径工业产成品库存处于主动去库阶段

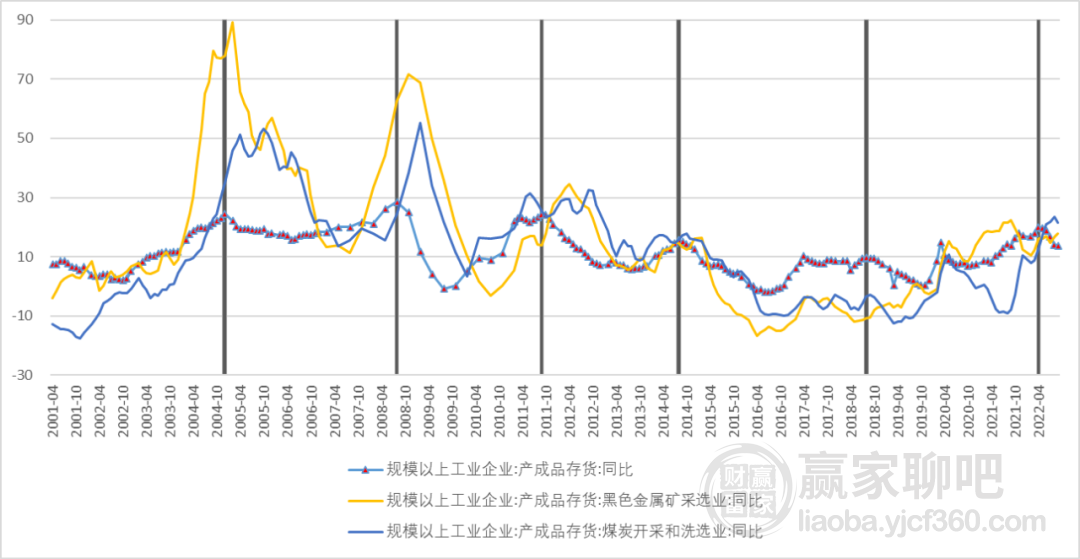

以全口径工业产成品存货作为参照中枢,黑色系上游(黑色金属矿采选、煤炭开采和洗选业)的库存周期滞后全口径工业库存周期1-6个月。

图表11:黑色系上游库存周期滞后全口径工业库存周期1-6月

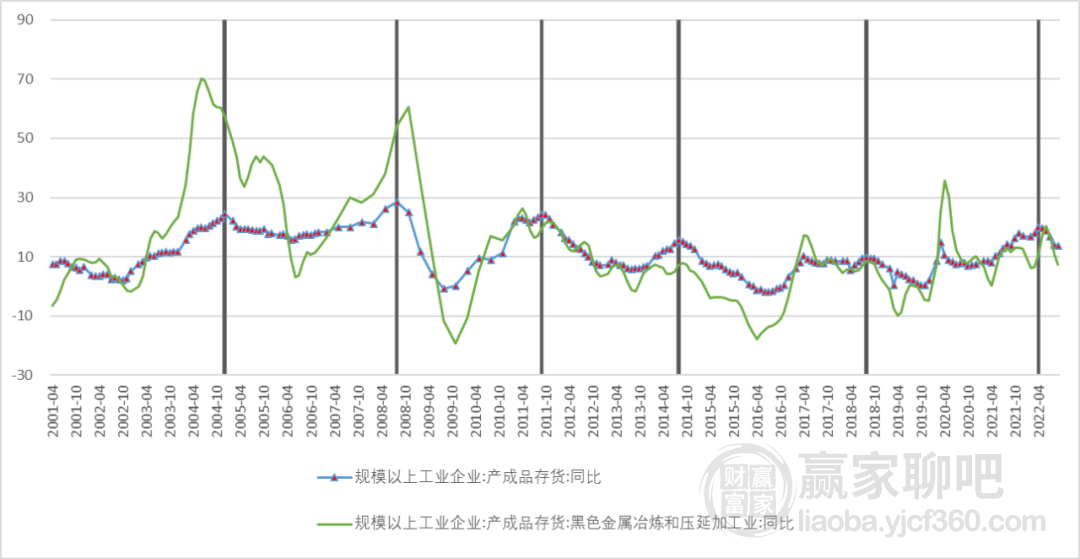

中游层面,钢厂冶炼环节的库存周期与全口径工业库存周期大体一致。

图表12:钢厂冶炼环节的库存周期与全口径工业库存周期大体一致

下游层面,家具制造业(地产)库存周期相较于全口径工业库存周期具有部分领先性,领先时间一般在三个月以内;从本质上来讲,该领先性体现了地产行业对于总体国民经济的拉动效应。

图表13:家具制造(地产)库存周期具有一定的领先性

而正如前文所述,通用制造业的库存周期具有广义宏观需求层面的典型代表性,因而与全工业库存周期基本同步,且走势也体现了较好的相关性。

图表14:通用制造业库存周期与全工业库存周期基本同步

综上所述,黑色产业链库存周期的轮动顺序通常自下游需求端向上游供给端依次传导,然而细化到截面下的行业层面时,由于各行业的景气循环差异较大,因此行业之间库存周期的传递规律并不显著。从库存周期来看,黑色系商品目前整体处于熊市中末段的寻底探底阶段,未来能否实现价格的企稳乃至有效回升需要重点关注下游以地产和制造业为代表的主要用钢行业何时完成存量库存的去化并再度开启新一轮的景气周期。

【特别声明】:本文为用户投稿,版权归原作者所有,其他平台未经同意不可将此文章内容作为商用或任意转载!内容仅代表原作观点,不代表本平台观点,投资有风险,入市需谨慎。

宗迹期货数据,一款专业期货人的必备决策工具,致力于打造期货领域的数据、研报、策略等一站式综合服务平台!它从期货研究员、分析师、投资者的角度出发,利用先进的人工智能技术以及数据可视化技术,提供从宏观到微观的全方位多维度数据和投研分析,快速实现策略研究、改善投资和降低风险,让大宗商品决策更简单。

分享:

相关帖子