大宗财经

宗迹期货数据汇总各大机构观点,观察行情走势,为您把脉期货市场。

一、今日行情一览

宗迹数据投机度检测表显示,10月19日国内商品期货大面积大面积飘红,24个品种上涨,33个品种下跌,国内商品市场投机度为38%,当前正在空头氛围中。

涨幅方面(前五):沪锌主力合约+1.84%,菜油主力合约+2.51%,沪镍主力合约+2.85%,液化石油气+3.62%,棕榈油主力合约+3.88%;

跌幅方面(前五):菜籽主力合约-2.02%,低硫燃料油-2.32%,尿素主力合约-2.37%,石油沥青主力合约-2.41%,苯乙烯主力合约-2.68%。

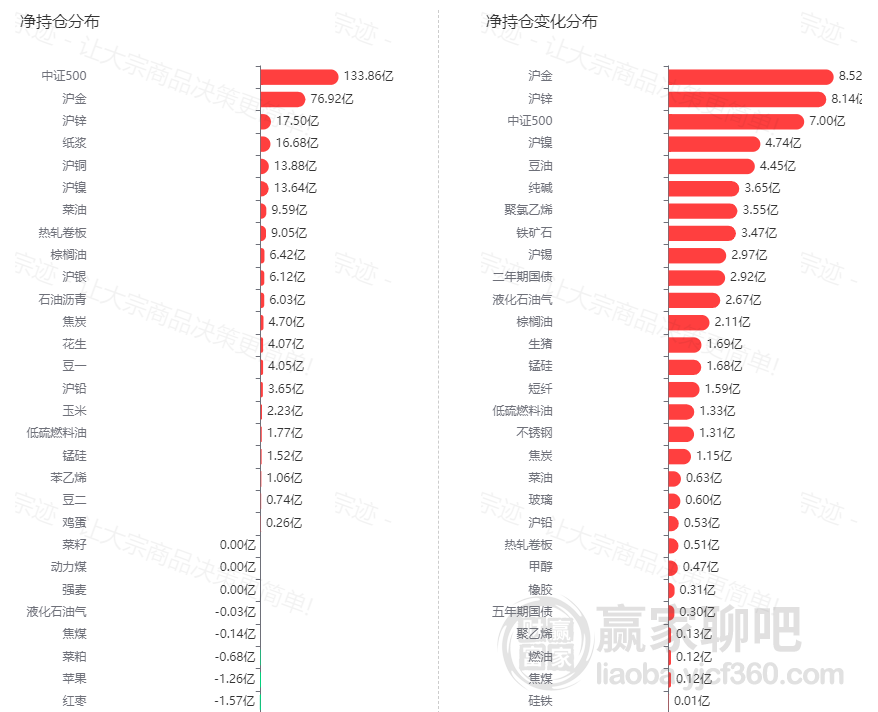

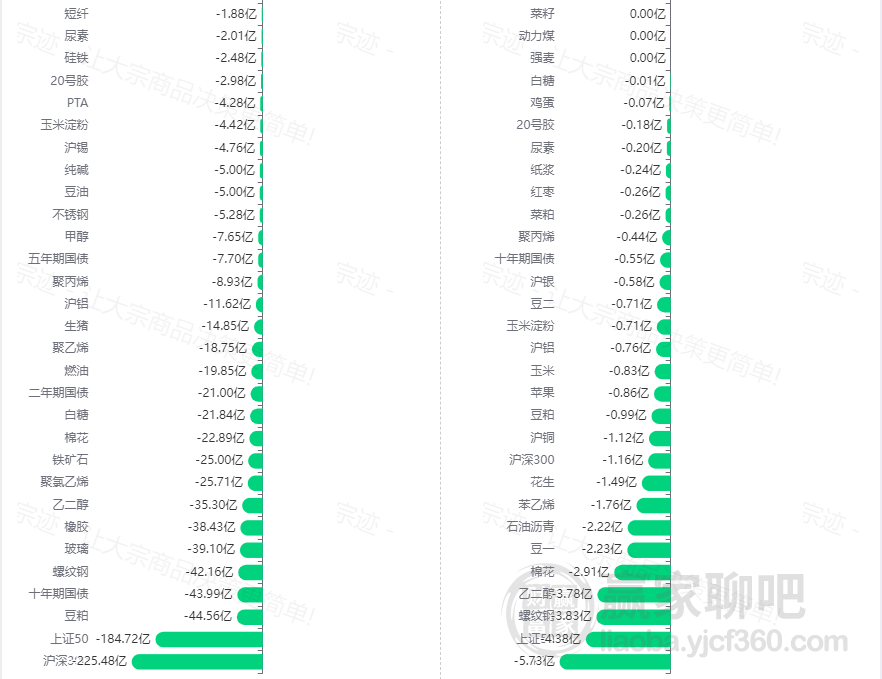

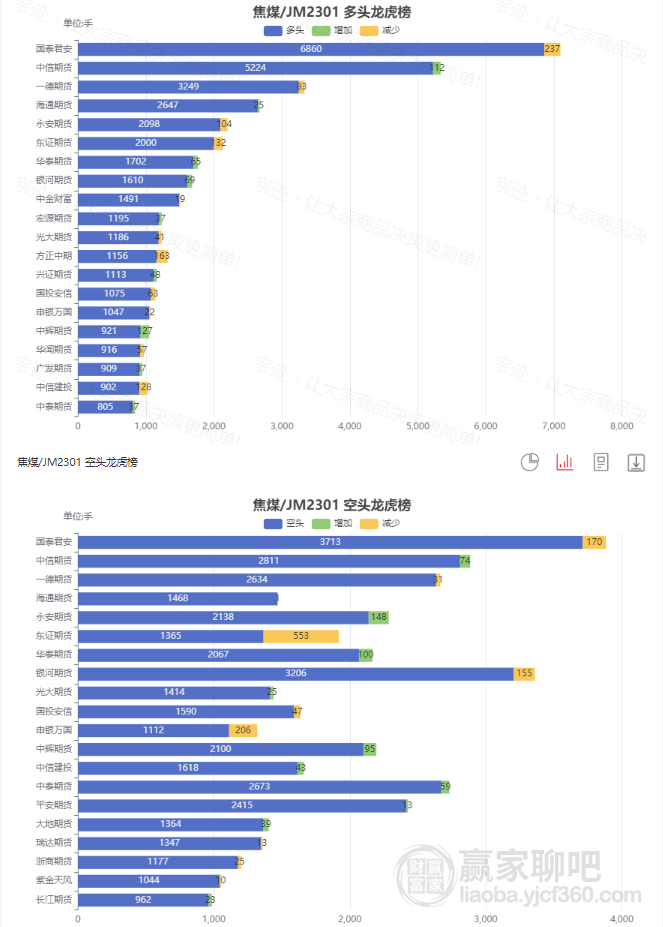

二、主力资金监控

资金流入排名Top5:

资金流出排名Top5:

三、精选机构研报

▌东海期货日报(农产品篇):

【苹果】招远市场升温,客商询货增多

1.核心逻辑:季节性水果供给偏宽松,价格整体回落,竞品对苹果价格的支撑作用减小;苹果出口数据继续受到高价挤压的影响,环比去年减少30-40%;晚熟富士产能利多,现操作以震荡偏弱为主。

2.操作建议:布局空单

3.风险因素:消费抬头,优果率降至历史新低。

4.背景分析:本周二,苹果01合约收盘价8389,回涨0.24%。由于山东产区摘袋后遭遇阴雨天气,果皮出现裂纹、爪纹等冻伤或划伤,优果率下降至去年同期水平。早熟富士一二级成交价格下滑至3.3元/斤;陕西产区一二级早熟富士上称价下滑至3.2-3.4元/斤。居民消费心理改变,对高价抵抗较大,客商拿货谨慎,成交氛围清淡。甘肃多数果园早熟花牛开始采摘下树,上市量较小。

新产数据方面:根据各产地套袋使用情况统计:山东产区减产明显,由于坐花期降雨过多,威海市套袋量减少20%上下,烟台市减少15%上下,蓬莱和日照减少5%上下。山西地区产量预计减少20%-30%,陕西产区预计持平。山东产区受前期高温影响,苹果上色不佳。据钢联统计,山东产区新产商品率在55.78%。

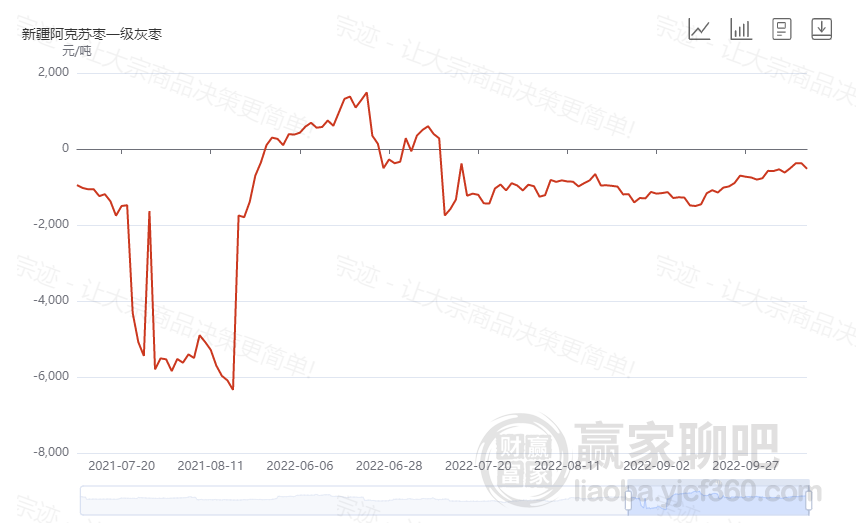

【红枣】市场走货走弱

1.核心逻辑:主产区座果情况优于去年数据,产量较去年增幅25%-33%不定,市场对新产性价比较高的货接受度较好。

2.操作建议:观望

3.风险因素:挺价心理加强。

4.背景分析:本周二,红枣01收盘11375元/吨,下跌0.22%。新疆红枣成交价继续维稳运行,阿克苏红枣统货价格7.5元/公斤,阿拉尔红枣统货价格为7.7元/公斤,喀什红枣统货价格为8.6元/公斤。

新产红枣观察:今年普遍回温较早,枣树生长情况良好,新疆主产区的产量均会在去年减产后修复,增加幅度在25%-30%,其中以阿克苏产区、东海期货研究所4阿拉尔产区为代表产量增加或在40%以上。

▌方正中期日报:

【动力煤】

产地方面,榆林地区在产煤矿出货以中长协客户为主,少数煤矿处于停产状态,煤价稳中小幅上调;鄂尔多斯地区,市场煤外运仍受限,煤价以稳为主。港口方面,市场持稳运行。受大秦线检修及产地汽运周转不畅影响,港口资源调入量下滑,港口可售资源依然偏紧,贸易商挺价情绪浓郁,报价高位运行。

下游方面,随着国内气温下降,电厂日耗下降明显,目前主力电厂自身煤炭库存较高,加之长协托底保障,对高价市场煤采购动力不足,现以刚需拉运为主;非电行业由于秋冬季限产以及煤炭成本问题,对现货需求均有所减弱。

进口煤方面,供需双弱下,印尼煤价暂稳,当前即期船期巴拿马船型印尼3800大卡动力煤报价在FOB95-97美元/吨左右,印尼4500大卡动力煤报价在FOB129-133美元/吨左右。2022年10月18日,焦煤01合约下跌,截止收盘,期价收于2037.5元/吨,期价下跌64.5元/吨,跌幅3.07%。

【焦煤】

当前仍有部分煤矿处于停限产状态,山西吕梁、晋中煤矿停限产较多,主要影响焦煤供应3-7天,局部供应依旧偏紧。上周汾渭能源统计的53座样本煤矿原煤产量为587.6万吨,较上周下降7.68万吨。Mysteel统计全国110家洗煤厂样本:开工率73.89%较上期值降2.12%;日均产量61.32万吨降1.83万吨;原煤库存222.41万吨增12.5万吨;精煤库存148.98万吨降0.78万吨。目前主产区部分地区汽运仍受到一定程度影响。

进口方面:17日甘其毛都口岸通关530车左右,三大口岸合计通关1190车左右,通关量14万吨左右,当前通关较为稳定。

需求方面:焦炭二轮提涨100元/吨范围扩大,下游钢厂暂未接受,目前焦化企业利润偏低,企业限产挺价意愿增强,叠加环保限产的影响,焦化企业开工率继续回落。按照Mysteel统计的最新数据,截止至10月13日当周,230家独立焦化企业产能利用率为72.68%,较上期下降3.96%。全样本日均产量111.11万吨,较上期降3.63万吨。库存方面:整体炼焦煤库存为2353.49万吨,较上期下降4.35万吨,环比下降0.18%,同比下降15.54%,当前库存依旧处于较低水平。

更多操作建议、期货数据、研报资讯欢迎进入宗迹期货研报网(zongji.com)查看。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

95人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:宁德时代新能源科技有限公司(CA详情>>

答:宁德时代所属板块是 上游行业:详情>>

答:以公司总股本244047.1007万股为详情>>

答:每股资本公积金是:20.05元详情>>

答:http://www.catlbattery.com/详情>>

民生证券:纺织行业景气度回升 相关设备有望受益

尾气治理概念逆势上涨,概念龙头股南华仪器涨幅19.97%领涨

燃料乙醇概念逆势走强,*ST海越以涨幅4.9%领涨燃料乙醇概念

电子身份证概念逆势走强,概念龙头股任子行涨幅20.0%领涨

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

大宗财经

宗迹期货研报网汇总各大期货商品机构观点、期货主力复盘日报

宗迹期货数据汇总各大机构观点,观察行情走势,为您把脉期货市场。

一、今日行情一览

宗迹数据投机度检测表显示,10月19日国内商品期货大面积大面积飘红,24个品种上涨,33个品种下跌,国内商品市场投机度为38%,当前正在空头氛围中。

涨幅方面(前五):沪锌主力合约+1.84%,菜油主力合约+2.51%,沪镍主力合约+2.85%,液化石油气+3.62%,棕榈油主力合约+3.88%;

跌幅方面(前五):菜籽主力合约-2.02%,低硫燃料油-2.32%,尿素主力合约-2.37%,石油沥青主力合约-2.41%,苯乙烯主力合约-2.68%。

二、主力资金监控

资金流入排名Top5:

资金流出排名Top5:

三、精选机构研报

▌东海期货日报(农产品篇):

【苹果】招远市场升温,客商询货增多

1.核心逻辑:季节性水果供给偏宽松,价格整体回落,竞品对苹果价格的支撑作用减小;苹果出口数据继续受到高价挤压的影响,环比去年减少30-40%;晚熟富士产能利多,现操作以震荡偏弱为主。

2.操作建议:布局空单

3.风险因素:消费抬头,优果率降至历史新低。

4.背景分析:本周二,苹果01合约收盘价8389,回涨0.24%。由于山东产区摘袋后遭遇阴雨天气,果皮出现裂纹、爪纹等冻伤或划伤,优果率下降至去年同期水平。早熟富士一二级成交价格下滑至3.3元/斤;陕西产区一二级早熟富士上称价下滑至3.2-3.4元/斤。居民消费心理改变,对高价抵抗较大,客商拿货谨慎,成交氛围清淡。甘肃多数果园早熟花牛开始采摘下树,上市量较小。

新产数据方面:根据各产地套袋使用情况统计:山东产区减产明显,由于坐花期降雨过多,威海市套袋量减少20%上下,烟台市减少15%上下,蓬莱和日照减少5%上下。山西地区产量预计减少20%-30%,陕西产区预计持平。山东产区受前期高温影响,苹果上色不佳。据钢联统计,山东产区新产商品率在55.78%。

【红枣】市场走货走弱

1.核心逻辑:主产区座果情况优于去年数据,产量较去年增幅25%-33%不定,市场对新产性价比较高的货接受度较好。

2.操作建议:观望

3.风险因素:挺价心理加强。

4.背景分析:本周二,红枣01收盘11375元/吨,下跌0.22%。新疆红枣成交价继续维稳运行,阿克苏红枣统货价格7.5元/公斤,阿拉尔红枣统货价格为7.7元/公斤,喀什红枣统货价格为8.6元/公斤。

新产红枣观察:今年普遍回温较早,枣树生长情况良好,新疆主产区的产量均会在去年减产后修复,增加幅度在25%-30%,其中以阿克苏产区、东海期货研究所4阿拉尔产区为代表产量增加或在40%以上。

▌方正中期日报:

【动力煤】

产地方面,榆林地区在产煤矿出货以中长协客户为主,少数煤矿处于停产状态,煤价稳中小幅上调;鄂尔多斯地区,市场煤外运仍受限,煤价以稳为主。港口方面,市场持稳运行。受大秦线检修及产地汽运周转不畅影响,港口资源调入量下滑,港口可售资源依然偏紧,贸易商挺价情绪浓郁,报价高位运行。

下游方面,随着国内气温下降,电厂日耗下降明显,目前主力电厂自身煤炭库存较高,加之长协托底保障,对高价市场煤采购动力不足,现以刚需拉运为主;非电行业由于秋冬季限产以及煤炭成本问题,对现货需求均有所减弱。

进口煤方面,供需双弱下,印尼煤价暂稳,当前即期船期巴拿马船型印尼3800大卡动力煤报价在FOB95-97美元/吨左右,印尼4500大卡动力煤报价在FOB129-133美元/吨左右。2022年10月18日,焦煤01合约下跌,截止收盘,期价收于2037.5元/吨,期价下跌64.5元/吨,跌幅3.07%。

【焦煤】

当前仍有部分煤矿处于停限产状态,山西吕梁、晋中煤矿停限产较多,主要影响焦煤供应3-7天,局部供应依旧偏紧。上周汾渭能源统计的53座样本煤矿原煤产量为587.6万吨,较上周下降7.68万吨。Mysteel统计全国110家洗煤厂样本:开工率73.89%较上期值降2.12%;日均产量61.32万吨降1.83万吨;原煤库存222.41万吨增12.5万吨;精煤库存148.98万吨降0.78万吨。目前主产区部分地区汽运仍受到一定程度影响。

进口方面:17日甘其毛都口岸通关530车左右,三大口岸合计通关1190车左右,通关量14万吨左右,当前通关较为稳定。

需求方面:焦炭二轮提涨100元/吨范围扩大,下游钢厂暂未接受,目前焦化企业利润偏低,企业限产挺价意愿增强,叠加环保限产的影响,焦化企业开工率继续回落。按照Mysteel统计的最新数据,截止至10月13日当周,230家独立焦化企业产能利用率为72.68%,较上期下降3.96%。全样本日均产量111.11万吨,较上期降3.63万吨。库存方面:整体炼焦煤库存为2353.49万吨,较上期下降4.35万吨,环比下降0.18%,同比下降15.54%,当前库存依旧处于较低水平。

更多操作建议、期货数据、研报资讯欢迎进入宗迹期货研报网(zongji.com)查看。

分享:

相关帖子