使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:海康威视展望2020,海康威视未来发展?

答: 1、行业发展趋势 (1)传详情>>

-

3

问:海康威视股票持仓基金?

答:上海高毅资产管理合伙企业(有限详情>>

-

4

问:海康威视是什么概念股?

答:海康威视的概念股是:MSCI、杭州详情>>

-

5

问:海康威视股权登记日?

答:2023-05-18详情>>

小气鬼

海康威视对大华股份的竞争优势——财务分析的视角

一、可比性分析

海康威视和大华股份均属于以视频为核心的安防产品和解决方案提供商,主要产品为视频监控的前、后端产品、中心控制产品,其产业链上游为芯片公司及图像传感器、光学镜头、存储器等关键零部件厂商,下游为政府、企业和个人用户或渠道商。根据2018年IHS报告,海康威视和大华股份的全球市场份额分别为37.94%和17.02%,位列第一和第二。

在二级市场,海康威视对大华股份有明显的估值溢价,一定程度反映出海康威视对大华股份的竞争优势。本将从财务分析的视角,用财务指标衡量这种竞争优势。

图海康威视的市盈率(TTM)溢价

二、结构分析

首先通过利润表销售百分比法、资产负债表总资产百分比法和现金流量结构来帮助识别哪些项目是重大的、值得在后续分析中重关注的。

1. 利润表结构分析

海康威视和大华股份的利润表中除营业成本外,销售费用和管理费用(含研发费用)是公司费用部分相对突出的科目。

此外,关注营业利润和利润总额数字的区别,二者相差主要为政府补助,且保持稳定,说明两公司的净利润并没有在很大程度上受到非经常性损益的影响,整体较好地反映了企业经常项目的盈利能力。

2. 资产负债表结构分析

海康威视和大华股份是典型的轻资产公司,海康威视和大华股份流动资产占比平均在80%以上。

流动资产中,海康威视的货币资金、应收票据及应收账款、存货三项占比最大,分别约为35%、30%、10%。相比而言,大华股份的货币资金和存货科目占总资产的比重分别在10%以上,占比最大的科目为应收票据及应收账款,合计占比50%以上。两个公司的流动资产结构说明了海康威视的回款能力更强。

海康威视的非流动资产中占比最大的科目为固定资产,占比不超过10%,大华股份非流动资产中占比最大的科目为长期应收款,远大于海康威视,但占总资产的比重也不足10%,主要为分期销售的应收款。

与资产结构相对应,海康威视和大华股份的负债同样以流动性较好的流动负债为主,分别占总负债的75%和90%以上。其中,应付票据和应付账款是占比最大的两个负债科目,二者合计分别约占公司总负债的50%和60%。值得注意的是,大华股份的应付票据和应付账款比例相当,而应收账款比例远大于应收票据,说明公司对上游供货商和下游客户的议价能力均不强。而海康威视的应付账款比例远大于应收票据,说明其对上游供货商议价能力较强。

3. 现金流量表结构分析

海康威视的经营性现金净流量持续为正,2019年出现了部分下滑;投资活动现金净流量有正有负,波动主要影响因素为理财产品;筹资活动则主要为借款、债券发行和股权激励等。

大华股份的经营性现金净流量2015年后持续为正;投资活动现金流量净额2016年以来均为负,主要投资活动为国债逆回购、股权投资等;筹资活动主要为借款和股权激励等。

经营性和投资活动现金净流量之和反映公司的内生持续经营能力,两个公司均为正,但海康威视的稳定上升性趋势更强。

三、趋势分析

结构分析明确了后续分析当中应该关注的主要科目利润表方面,包括毛利、销售费用、管理费用(含研发费用);资产方面,包括货币资金、应收票据/账款和存货;负债方面,包括应付票据/应付账款。

1. 盈利相关重要指标

从营收,两个公司的营业收入均出现了明显放缓,特别是大华股份调整战略,主动放弃了一些利润率低的业务。近3年海康/大华营收比趋于稳定,反映了传统安防业务格局已经确定,未来的增长在创新业务上,也就是人工智能与传统安防业务的结合以及视频能力向其他领域的拓展。

图海康市场份额2倍于大华,行业净利润增速下滑

海康在创新业务上走在大华前列,这反映在海康的业务细分更加明确、技术路径更加清楚以及创新业务的营收增速上。海康2017年提出了云边融合,降低了对GPU的依赖,大大降低了云计算的传输成本,而且随着终端中心控制设备和边缘域的扩展,海康能够构建起数据护城河。海康的创新业务“萤石”智能家居、机器人领域是视觉技术的延伸,增长迅速。而大华股份财报对业务细分不明确,仍简单地分为产品和解决方案,反映了其在业务转型方面的不足。

图海康分产品营业收入份额、增速及毛利率

从销售毛利率,海康威视自2015年以来毛利率逐步上升,这主要是因为此前安防行业的价格竞争放缓,技术进步导致高端产品占比上升。其相比大华股份有持久的较高毛利率,这体现了海康威视在招标中可以获得一定的龙头溢价,预计此差距将长期存在。

从销售净利率,海康威视相比大华股份的差距进一步加大,体现了海康威视优秀的费用控制能力。费用主要为销售费用和管理费用(包含研发费用),具体分析将在下一部分展开。

检验成长健康度的指标之一是人均效率,一般而言,商业模式越进步,人均效率越高,对人数要求越低。人均效率的分析可以预测公司未来利润。人均效率以利润总额/平均员工数衡量。通过对比可以出,海康过去几年保持了较高速度的人员扩张,特别是组织架构调整之后,对研发人员的需求增加,而大华股份的人力增长缓慢,近于停滞。

从人均效率,尽管海康威视通过扩张战略降低了其人均效率,但仍远高于大华股份。从业务转型的角度,随着海康威视实现商业模式从产品转为解决方案和软件,人均效率有望进一步提升。

图海康近年的人员扩张与人均效率优势

2. 费用相关重要指标

销售费用、管理费用和研发费用通常是影响企业营业利润的主要支出部分。从历史的变化趋势来,三者均呈现持续上升的态势,这与公司的的战略转型相一致。

安防行业的销售模式主要是借助各区域的子公司、办事处构成的营销网络,具有碎片化特征,而未来的竞争仍建立在终端摄像头的覆盖上。海康威视的销售费用率持续低于大华股份,可能因为其规模优势以及其客户关系更为稳定。

管理费用中占比最高的是研发费用,海康的研发费用率略低于大华,但其研发规模远高于大华。海康威视在研发费用比重略低于大华股份的情况下依然保持技术的先进地位,反映了其在研发上的竞争优势。随着海康研发模块化,研发效率有望进一步提升。此外,海康威视的研发还体现在其固定资产和无形资产上,以科技园为代表的固定资产承担了研发的功能,海康比重比大华高,无形资产中软件的占比海康也优于大华。

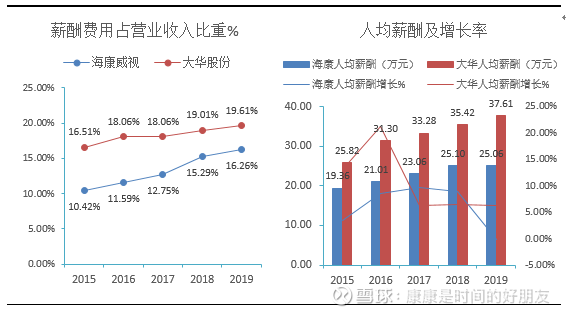

接下来分析人力增速和薪酬费用。随着商业模式的转变,薪酬费用占收入比重逐渐提高。人力成本是决定行业利润增速的最大因素。如果公司为收入增长付出了薪酬增长更快的代价,则不可持续。

从薪酬费用占营收比重,海康威视的薪酬费用控制较大华股份更为优异,尽管其扩张战略造成了薪酬费用的上升,但总体仍优于大华股份。从人均薪酬水平,海康威视显著低于大华股份;从人均薪酬增长率,海康威视的增长更为平缓,在扩张期其增长速度高于大华股份,有利于吸引优秀人才,随着其扩张战略的结束,2019年人均薪酬费用增长几乎为0,反映了其对人力成本的有效管理。

图海康威视的薪酬费用控制更佳

注年度薪酬费用根据现金流量表中“支付给职工以及为职工支付的现金”+资产负债表中“应付职工薪酬”的增加计算,员工数取年初年末的平均值3. 资产相关重要指标

在资产结构部分的分析当中明确了三个重要的资产科目,分别是货币资金、应收票据/账款和存货。

首先关注到货币资金项目的变化及其结构,海康威视的货币资金比重明显高于大华股份,但两个公司该项指标保持相对稳定。货币资金对偿债能力和周转率的影响将在第四部分详细分析。

除了货币资金以外,应收票据/账款和存货科目也是重科目,应收票据/账款相比收入过快增长会多计收入,降低增长质量。当然,更直观的方法是通过周转率的形式,这在后的分析中会有所提及。大华股份的该项比重更高,且其长期应收款代表的分期付款销售比重高,表明大华的回款能力弱于海康。

材料以外的存货相比成本增长过快可能意味着少计成本。海康2019年该比重急速上升主要为应对美国贸易政策储备材料所致。

4. 负债相关重要指标

在负债方面重关注应付票据/账款,具体将在第四部分详细分析其周转率。

四、 杜邦分析

1. 整体分析

海康威视的ROE比大华股份长期高10%左右且更为稳定,反映了其优秀的价值创造能力。使用差额法进一步分析可知,海康威视高ROE的主要因是销售净利率较高,而资产周转率和权益乘数均略弱于大华股份。关于海康威视的销售净利率优势在第三部分已经进行了详细分析,接下来将对资产周转率和权益乘数进行拆分对资产周转率而言,重分析存货、应收账款周转率(结合应付账款周转率);对权益乘数而言,重分析其偿债能力。

图海康和大华的ROE差额分析

2. 盈利能力分析

2019年大华股份的销售净利率出现明显上升而海康威视有所下降,主要是因为大华股份主动放弃了一些低利润的业务,以放弃部分收入增长为代价换取利润增长,股权激励计划以利润增长为目标。根据第三部分盈利指标的分析,长期而言,海康威视的盈利能力仍稳定高于大华股份。

3. 营运能力分析

整体来,海康威视的营运能力略弱于大华股份,但观察其主要营运指标可以发现,其存货、应收账款、应付账款的营运能力均显著优于大华股份。其高比例的货币资金和较高水平的固定资产降低了其总资产周转率,而较高水平的货币资金反映了其优秀的回款能力,固定资产投资项目主要为产业基地和设备产线,2018年后动工的科技园产业园项目大部分用于研发云存储技术、分布式存储技术等,是海康威视保持技术领先和区域销售的重要方式,反映了其未来的竞争力。

从存货经营效率,海康高于大华。自2015年以来其存货周转效率有所下滑,主要为新生产基地建成备货及材料所致。2019年海康材料大幅增长,主要为应对美国贸易政策。整体来,海康威视对经销商的轻库存策略提高了其存货周转率。

从应收账款周转率,海康威视相比大华股份对下游客户用更大的话语权。在行业趋近饱和和地方政府财政紧张的背景下,行业的账期普遍拉长,厂商通过主动放宽用强占市场,但海康威视的应收账款周转更快且下降趋势不明显,说明海康对下游的话语权更强。

从应付账款周转率,海康威视保持稳定而大华股份有明显下降趋势,海康保持了更低的周转率,意味着海康威视应付账款占成本更高,对上游的话语权也更强。

4. 偿债能力分析

海康威视和大华股份的资产负债率分别为40%和50%左右,加上其轻资产的特征,整体偿付压力不大,特别是长期负债压力较小,因此接下来重分析一下短期偿债能力。

从短期偿债能力的具体指标来,海康威视全面优于大华股份。

分享:

相关帖子