子杰913

【阳光城(000671)、股吧】好像还没有下定决心。

快速扩张的阳光城,两年前请来了碧桂园“双斌”会诊动刀。数据显示:销售与债务结构同步优化,有作用,但疗效一般。

1、 销售发力的背后:交房矛盾与费用猛增

司当期销售901亿元,去年是700亿元,增长30%。

司当期实现结算营业收入225亿元,同比增长48%。因为结算有延迟,这个收入对应的基本上就是今年上半年交房后确认的营收。

碧桂园朱荣斌加盟阳光城之后,公司的速度是提高不少。

销售增长的背后也有一些问题:

我们也知道阳光城着急,但是郑州区域的阳光城有太着急了,比如比较典型的郑州的阳光城丽景湾出现了交房纠纷,这个事情河南电视台都市频道报道了。

丽景湾是一个大盘,是阳光城在郑州最大的楼盘,总投资86亿元。从交房速度来,的确是有所提高,郑州阳光城丽景湾2017年11月开工,2019年5月就能交房。

只是,“双斌”加盟时,首当其冲提到的品质问题并没有得到有效解决,除了郑州,浙江海盐等地都出现了之前的“交房即闹”的现象。

再来一下销售费用:同比阳光城的权益销售从566亿元增加到577亿元,基本持平。

但是销售费用增加了65%。

销售的力度增加,对阳光城市好事情,牺牲费用换速度,薄利多销是降债的必由之路。

而且相对于销售费用增加的牺牲,利息费用才是大头,这是我要说的第二。

2、 负债结构的优化:主动与被动交织

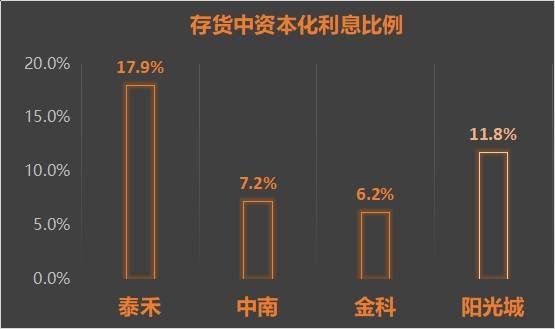

上半年,阳光城的利息支出中的90%、42亿元的利息资本化了,相比14亿元的净利润有多,这是扩张后遗症,无可厚非。

公司存货中的资本化利息占比,横向比较如下,泰禾不好比,人家做院子的,周转慢,利润率高。

同比规模相当的中南建设和【金科股份(000656)、股吧】,阳光城压力不下,眼前的利息可以资本化,日后的营业成本必然推升,尤其是在房价横盘甚至有可能下跌的当下,日后的净利润受影响是必然的。

第二个优化是少数股东权益的增加,这个不能说只是财务技巧,应该是经营策略。

项目引入项目跟投,少数股东权益增加。

这是在负有息负债水平较高的情况下的一种经营选择,这也是在今年以来非银负债被迫降低的情况下,力保开发和销售的唯一办法。

上面提到过,同比全口径销售额增加了接近30%,但是权益销售增幅只有2%。同时由于少数股东权益的增加,也能够直接降低净负债率这一标杆性的财务指标。

3、拿地力度强劲,是饥渴还是误判?

2018年拿地预算没用足的阳光城,今年上半年有饥渴,拿地力度有猛。

司共以权益对价272.75亿元合计补充权益土地储备约424.59万平方米。

按照中指研究院,拿地力度不弱,按照上半年销售12829元/平米的销售均价,可售货值基本上补充了上半年的销售。

2019年1-7月房企拿地金额排名

从拿地力度来说,公司决策层的判断还是乐观的:不愿意牺牲规模,意图维持并缓慢改善高负债、高存货的现状,力图销售突破。

但是,从大形势来说,目前的宏观调控力度,公司应该感受到了:

7月初,武汉的阳光城央座推出促销手段:“直降8000元/平,均价22000(赠送4000豪装),面积段104-167平米”。周边楼盘都是3W+的价格。

阳光城此举是把滞销老盘盘活,牺牲掉本来就不好卖的大户型,关注度上来了再出货小户型。“这也许是开发商最后的倔强。”

从公司小环境来讲,债务结构有改善,但流动性还是有问题的。

首先,权益中增加了少数股东的杠杆,净负债率还有145%。同比的融资利率虽然有降低,但幅度很小,从7.94%到7.72%。

而刚刚到的一则消息是:“16阳城01”的票面利率从4.80%调整到7.28%。

其次,近两年公司整体有息负债水平没有什么变化,主要是靠预售款增加和吸引投资这两条路增加现金流。

今年上半年经营净流入89亿元、吸收投资42亿元,相比于1121亿元的有息借款、320亿元的拿地支出,这现金流入真的嫌少了。

而且,这两条路之一的预售款情况与大环境密切相关:上半年公司账面预收款项770.83亿元,同比增长24.09%。7月30日之后的下半年会是什么样?富力地产他们好几家不是吓得都不敢拿地了吗?

另一条路是吸收投资,权益比已经到50%了,老盘要是再吸收投资,就要到50%以下了。

所以,今年下半年阳光城少拿甚至不拿地,同时继续加大力度促销的可能性非常大。前段时间被传与新城控股闹项目转让的绯闻,到现在也没个结果,或许就是一个旁证。

对阳光城来说,“双斌”已经在共同发力了,销售的力度和债务的优化就是明证。

但是至少有两不利掣肘导致效果并不明显,甚至可能会危及根本:

第一、前期快速膨胀时留下的后遗症没有很好的治愈;

第二、今年以来的拿地决策和大环境的冲突。

三哥是个保守的人,我觉得,游泳时感觉要抽筋了,先上岸可能更好一。

阳光城好像还没有下定决心。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

13人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:以扣除回购后公司总股本533142.5详情>>

答:每股资本公积金是:1.23元详情>>

答:http://www.jinke.com 详情>>

答: 公司是经重庆市人民政府重府发详情>>

答:2020-07-03详情>>

量子计算概念大幅拉升大涨6.37%,黄金时间周期线显示今天是时间窗

当天券商板块行业早盘高开2.76%收出大阳线,近30个交易日主力资金净流出217.88亿元

金融科技概念股涨幅排行榜,浩丰科技涨幅20.06%,财富趋势涨幅20.0%

网络安全概念今日大幅上涨3.89%,受极反通道生命线压制

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

子杰913

阳光城上岸了没有?

【阳光城(000671)、股吧】好像还没有下定决心。

快速扩张的阳光城,两年前请来了碧桂园“双斌”会诊动刀。数据显示:销售与债务结构同步优化,有作用,但疗效一般。

1、 销售发力的背后:交房矛盾与费用猛增

司当期销售901亿元,去年是700亿元,增长30%。

司当期实现结算营业收入225亿元,同比增长48%。因为结算有延迟,这个收入对应的基本上就是今年上半年交房后确认的营收。

碧桂园朱荣斌加盟阳光城之后,公司的速度是提高不少。

销售增长的背后也有一些问题:

我们也知道阳光城着急,但是郑州区域的阳光城有太着急了,比如比较典型的郑州的阳光城丽景湾出现了交房纠纷,这个事情河南电视台都市频道报道了。

丽景湾是一个大盘,是阳光城在郑州最大的楼盘,总投资86亿元。从交房速度来,的确是有所提高,郑州阳光城丽景湾2017年11月开工,2019年5月就能交房。

只是,“双斌”加盟时,首当其冲提到的品质问题并没有得到有效解决,除了郑州,浙江海盐等地都出现了之前的“交房即闹”的现象。

再来一下销售费用:同比阳光城的权益销售从566亿元增加到577亿元,基本持平。

但是销售费用增加了65%。

销售的力度增加,对阳光城市好事情,牺牲费用换速度,薄利多销是降债的必由之路。

而且相对于销售费用增加的牺牲,利息费用才是大头,这是我要说的第二。

2、 负债结构的优化:主动与被动交织

上半年,阳光城的利息支出中的90%、42亿元的利息资本化了,相比14亿元的净利润有多,这是扩张后遗症,无可厚非。

公司存货中的资本化利息占比,横向比较如下,泰禾不好比,人家做院子的,周转慢,利润率高。

同比规模相当的中南建设和【金科股份(000656)、股吧】,阳光城压力不下,眼前的利息可以资本化,日后的营业成本必然推升,尤其是在房价横盘甚至有可能下跌的当下,日后的净利润受影响是必然的。

第二个优化是少数股东权益的增加,这个不能说只是财务技巧,应该是经营策略。

项目引入项目跟投,少数股东权益增加。

这是在负有息负债水平较高的情况下的一种经营选择,这也是在今年以来非银负债被迫降低的情况下,力保开发和销售的唯一办法。

上面提到过,同比全口径销售额增加了接近30%,但是权益销售增幅只有2%。同时由于少数股东权益的增加,也能够直接降低净负债率这一标杆性的财务指标。

3、拿地力度强劲,是饥渴还是误判?

2018年拿地预算没用足的阳光城,今年上半年有饥渴,拿地力度有猛。

司共以权益对价272.75亿元合计补充权益土地储备约424.59万平方米。

按照中指研究院,拿地力度不弱,按照上半年销售12829元/平米的销售均价,可售货值基本上补充了上半年的销售。

2019年1-7月房企拿地金额排名

从拿地力度来说,公司决策层的判断还是乐观的:不愿意牺牲规模,意图维持并缓慢改善高负债、高存货的现状,力图销售突破。

但是,从大形势来说,目前的宏观调控力度,公司应该感受到了:

7月初,武汉的阳光城央座推出促销手段:“直降8000元/平,均价22000(赠送4000豪装),面积段104-167平米”。周边楼盘都是3W+的价格。

阳光城此举是把滞销老盘盘活,牺牲掉本来就不好卖的大户型,关注度上来了再出货小户型。“这也许是开发商最后的倔强。”

从公司小环境来讲,债务结构有改善,但流动性还是有问题的。

首先,权益中增加了少数股东的杠杆,净负债率还有145%。同比的融资利率虽然有降低,但幅度很小,从7.94%到7.72%。

而刚刚到的一则消息是:“16阳城01”的票面利率从4.80%调整到7.28%。

其次,近两年公司整体有息负债水平没有什么变化,主要是靠预售款增加和吸引投资这两条路增加现金流。

今年上半年经营净流入89亿元、吸收投资42亿元,相比于1121亿元的有息借款、320亿元的拿地支出,这现金流入真的嫌少了。

而且,这两条路之一的预售款情况与大环境密切相关:上半年公司账面预收款项770.83亿元,同比增长24.09%。7月30日之后的下半年会是什么样?富力地产他们好几家不是吓得都不敢拿地了吗?

另一条路是吸收投资,权益比已经到50%了,老盘要是再吸收投资,就要到50%以下了。

所以,今年下半年阳光城少拿甚至不拿地,同时继续加大力度促销的可能性非常大。前段时间被传与新城控股闹项目转让的绯闻,到现在也没个结果,或许就是一个旁证。

对阳光城来说,“双斌”已经在共同发力了,销售的力度和债务的优化就是明证。

但是至少有两不利掣肘导致效果并不明显,甚至可能会危及根本:

第一、前期快速膨胀时留下的后遗症没有很好的治愈;

第二、今年以来的拿地决策和大环境的冲突。

三哥是个保守的人,我觉得,游泳时感觉要抽筋了,先上岸可能更好一。

阳光城好像还没有下定决心。

分享:

相关帖子