xuli111993

《科创板日报》8月26日讯 今日晚间,晶科能源发布2022年半年报。

公司上半年实现营收334.07亿元,同比增长112.44%;归母净利润9.05亿元,同比增长60.14%;基本每股收益0.09元。

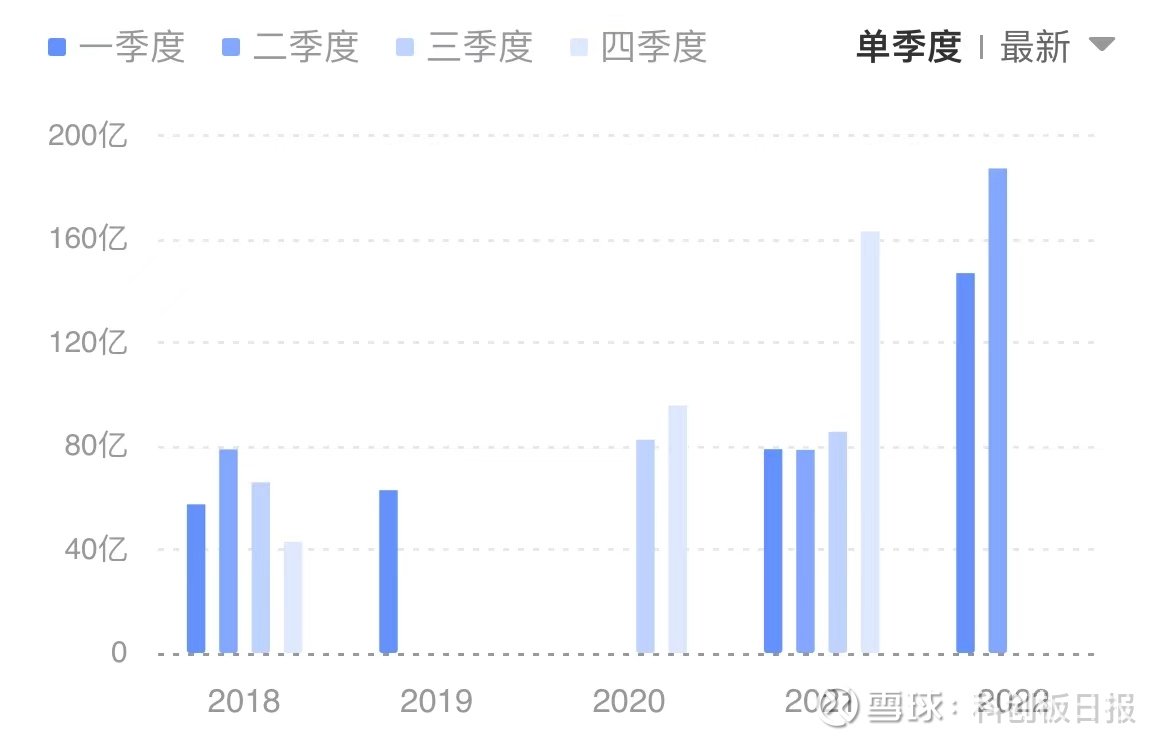

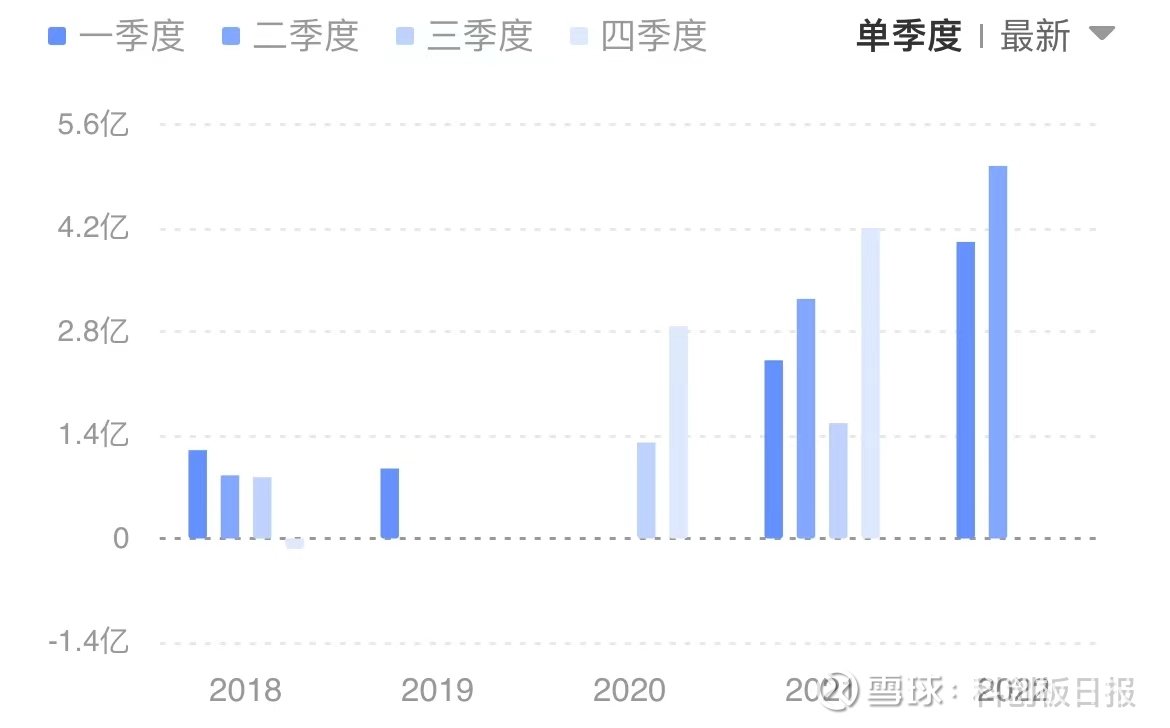

从Q2来看,晶科能源营收为187.26亿元,环比增加27.55%;归母净利润5.04亿元,环比增长25.64%,均为近年来新高。

报告期内经营业绩的增长主要来源于公司组件销售的增长,数据来看,报告期内,光伏组件销售收入为322.86亿元,营收占比96.65%。

此外,公司透露2022上半年,晶科能源共向全球销售了18.92GW光伏产品,其中组件约18.21GW。此外,2022年第三季度公司组件出货预期为9-10GW。对此,公司还表示,从全年来看,公司有较强心完成35-40GW的组件出货目标。

值得注意的是,晶科能源也将目光集中于赛道热度最高的Topcon高效太阳能电池上。公司表示,报告期内,公司持续致力于推动N型TOPCon高效电池产业化发展,已建立起全球范围内最大规模的N型产能。

具体来看,上半年公司已投产16GW N型TOPCon电池产线,预期至2022年末,公司投产和在建的N型TOPCon电池产能共计将超过30GW。截至报告披露日,公司N型TOPCon电池量产平均转换效率已达到24.8%。

从研发投入上看,公司上半年研发费用为22.11亿元,较上年同期增长98.06%。晶科能源表示系报告期内公司N型在内的一系列新技术研发投入加大。

除此之外,从市场来看,上半年,在双碳战略、全球能源需求反弹以及欧洲能源危机因素驱动下,全球光伏市场需求呈现快速增长态势。受益于此,报告期内,公司上半年境外销售收入为249.36亿元,营收占比为74.64%。

事实上,与天合光能一样,晶科能源也面临同样的竞争压力,尤其在光伏多晶硅及电池片双龙头通威股份进军组件板块后,诸多跨界玩家纷纷涌入,行业竞争愈加激烈。

对此,晶科能源表示,产业链各环节龙头企业依靠资金、技术、成本和渠道优势,不断扩大规模,纷纷进行扩产或围绕行业上下游延伸产业链,使得光伏行业的竞争愈发激烈。另外,随着行业产能的扩产及技术进步,光伏产品价格逐步降低,光伏企业在成本管控及产品性能上面临更加激烈的竞争。

另外,产能过剩的风险也依然存在。晶科能源坦言,行业内龙头为提升市场份额,纷纷加快产能扩张步伐,导致市场新增及潜在新增产能大幅增加。若未来下游应用市场增速低于扩产预期,光伏行业可能面临竞争性扩产所带来的产能过剩风险。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

0人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:晶科能源的子公司有:0个,分别是详情>>

答:招商银行股份有限公司-华夏上证详情>>

答:晶科能源的注册资金是:100.05亿元详情>>

答:晶科能源上市时间为:2022-01-26详情>>

答:www.jinkosolar.com详情>>

人形机器人概念逆势走高,步科股份以涨幅8.28%领涨人形机器人概念

当天银行行业近半个月主力资金净流出55.63亿元,江恩周天时间循环线显示近期时间窗7月30日

周一*ST越博、索菱股份跌停,所属板块毫米波雷达今日大幅下跌3.88%

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

xuli111993

晶科能源上半年净利同比增60% 但忧患意识已在行业蔓延

《科创板日报》8月26日讯 今日晚间,晶科能源发布2022年半年报。

公司上半年实现营收334.07亿元,同比增长112.44%;归母净利润9.05亿元,同比增长60.14%;基本每股收益0.09元。

从Q2来看,晶科能源营收为187.26亿元,环比增加27.55%;归母净利润5.04亿元,环比增长25.64%,均为近年来新高。

图|晶科能源单季度营收表现

图|晶科能源单季度归母净利润表现报告期内经营业绩的增长主要来源于公司组件销售的增长,数据来看,报告期内,光伏组件销售收入为322.86亿元,营收占比96.65%。

此外,公司透露2022上半年,晶科能源共向全球销售了18.92GW光伏产品,其中组件约18.21GW。此外,2022年第三季度公司组件出货预期为9-10GW。对此,公司还表示,从全年来看,公司有较强心完成35-40GW的组件出货目标。

值得注意的是,晶科能源也将目光集中于赛道热度最高的Topcon高效太阳能电池上。公司表示,报告期内,公司持续致力于推动N型TOPCon高效电池产业化发展,已建立起全球范围内最大规模的N型产能。

具体来看,上半年公司已投产16GW N型TOPCon电池产线,预期至2022年末,公司投产和在建的N型TOPCon电池产能共计将超过30GW。截至报告披露日,公司N型TOPCon电池量产平均转换效率已达到24.8%。

从研发投入上看,公司上半年研发费用为22.11亿元,较上年同期增长98.06%。晶科能源表示系报告期内公司N型在内的一系列新技术研发投入加大。

除此之外,从市场来看,上半年,在双碳战略、全球能源需求反弹以及欧洲能源危机因素驱动下,全球光伏市场需求呈现快速增长态势。受益于此,报告期内,公司上半年境外销售收入为249.36亿元,营收占比为74.64%。

事实上,与天合光能一样,晶科能源也面临同样的竞争压力,尤其在光伏多晶硅及电池片双龙头通威股份进军组件板块后,诸多跨界玩家纷纷涌入,行业竞争愈加激烈。

对此,晶科能源表示,产业链各环节龙头企业依靠资金、技术、成本和渠道优势,不断扩大规模,纷纷进行扩产或围绕行业上下游延伸产业链,使得光伏行业的竞争愈发激烈。另外,随着行业产能的扩产及技术进步,光伏产品价格逐步降低,光伏企业在成本管控及产品性能上面临更加激烈的竞争。

另外,产能过剩的风险也依然存在。晶科能源坦言,行业内龙头为提升市场份额,纷纷加快产能扩张步伐,导致市场新增及潜在新增产能大幅增加。若未来下游应用市场增速低于扩产预期,光伏行业可能面临竞争性扩产所带来的产能过剩风险。

分享:

相关帖子