使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:澜起科技属于什么板块?

答:澜起科技所属板块是 上游行业:详情>>

-

3

问:澜起科技2024年业绩预告?

答:澜起科技公司 2024-03-31 财务报详情>>

- 4

- 5

最新帖子

答:澜起科技所属板块是 上游行业:详情>>

答:澜起科技公司 2024-03-31 财务报详情>>

奥内斯特

透视算力芯片半年报AI红利初步兑现 各家公司积极储备新品

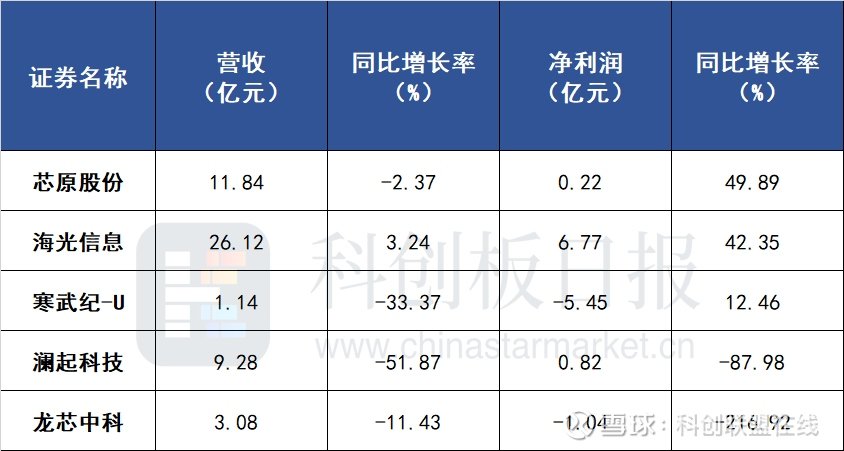

《科创板日报》9月1日讯(编辑 郑远方)A股半年报披露落下帷幕,AI芯片行业也尽数交出答卷。

《科创板日报》选取了科创板中较有代表性的5家AI产业链芯片公司海光息、寒武纪、芯原股份、龙芯中科、澜起科技。

可以看到,除海光息之外,其余四家公司上半年营收全部同比下降,最大降幅超过50%。

净利润方面,寒武纪、龙芯中科上半年仍陷亏损,从同比变动幅度来说,芯原股份、海光息、寒武纪上半年同比增长,澜起科技净利润同比降近90%,龙芯中科降超215%。

图|上半年业绩情况若单看第二季度,除了寒武纪之外,其余四家公司营收与净利润均实现环比正增长。

其中,芯原股份、澜起科技二季度净利润环比增幅均超过200%,芯原股份、海光息二季度净利润均创下单季度历史新高。

图|二季度业绩情况▌芯原股份的净利润二季度环比增幅与上半年同比增幅均位列第一。

目前,公司神经网络处理器(NPU)IP已被68家客户用于其120余款AI芯片中;其自主知识产权的通用图形处理器(GPGPU)可支持大规模通用计算和AIGC相关应用,已被客户采用部署至可扩展Chiplet架构的高性能AI芯片,面向数据中心、高性能计算等领域。

芯原股份在研项目中,图形处理器技术项目与神经网络处理器技术项目均已实现芯片验证,并大规模量产。

截至今年6月末,公司在手订单金额达到21.37亿元,其中一年内转化的在手订单金额14.05亿元,占比65.73%。

▌海光息二季度净利润创下单季度新高,公司上半年净利润同比增超40%,其将增长归因为新品量产、产品性能提升、营业成本优化。

公司二季度毛利率62.17%,同比提升8.64个百分点;上半年公司毛利增长12.08%,明显高于收入增速。券商判断,这主要由于新产品海光三号投放市场,推动公司盈利能力提升。

海光息主要产品包括CPU(通用处理器)与DCU(协处理器)。CPU方面,目前海光三号为主力销售产品,海光四号、海光五号处于研发阶段;DCU产品则主要应用于大数据处理、人工智能等领域,深算一号为公司主要在售产品,深算二号即将发布,深算三号研发进展顺利。

值得注意的是,截至6月底,公司预付款项为18.69亿元,主要系原材料采购及战略备货预付货款增加所致;公司其他非流动资产中预付产能款为6.52亿元,较年初增长57.5%。

▌澜起科技二季度归母净利润环比增长215.08%;剔除股份支付费用影响后的归母净利润为0.89亿元,环比增长75.02%。

随着AI应用发展,内存容量与带宽需求水涨船高,同步带动服务器内存接口及配套芯片需求上涨,澜起科技的主营业务便与此密切相关,且从其在研项目来看,也在向AI延伸。

一方面,公司表示,二季度DDR5内存接口及模组配套芯片出货量较上季度显著提升。

另一方面,澜起科技上半年开展了第一代AI芯片工程样片的相关测试及验证工作,并在相关应用平台进行业务适配;同时积极推进下一代AI芯片的预研工作。

公司第一代AI芯片解决方案采用近内存计算架构,主要用于解决AI计算在大数据吞吐下,推理应用场景中存在的CPU带宽、性能瓶颈及GPU内存容量瓶颈问题,可支持业内主流的各类神经网络模型。

此外,8月以来,海光息累计仅微涨3.68%,其余个股均不同程度下跌。

而从股东户数来看,相较3月末数据,6月末龙芯中科、芯原股份股东户数下跌,其余增加。

整体而言,随着AIGC行业进入高速发展期,AI大模型性能持续提升的背后是千亿级以上的参数训练,带来对算力的高额需求,有望推动新一轮AI基础设施建设。

IDC预计,2023年全球AI支出增速有望达27.9%,而中国智能算力规模将达427EFlop/s,同比增长59%。券商认为,AI基建产业链中的核心部件供应公司有望充分受益行业发展机遇。而AI芯片则决定着AI大模型的算力。随着国内厂商下一代人工智能芯片研发进展顺利,或许有望在未来进一步分食AI热潮红利。

分享:

相关帖子