使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:正泰电器股票持仓基金?

答:全国社保基金一一三组合、基本养详情>>

- 2

- 3

- 4

-

5

问:正泰电器有哪些子公司?

答:正泰电器的子公司有:42个,分别是详情>>

最新帖子

答:全国社保基金一一三组合、基本养详情>>

答:正泰电器的子公司有:42个,分别是详情>>

逆光风铃

装机量符合预期,单晶有望触底反弹【安电新·周观察0811】

再不蓝字关注,机会就要飞走了哦

本

周

组

合

1

【宁德时代(300750)、股吧】(全球动力电池龙头)

2

【璞泰来(603659)、股吧】(高端负极龙头)

3

通威股份(低成本光伏龙头)

4

隆基股份(单晶硅片龙头)

5

中环股份(硅片领先厂商)

6

金风科技(技术与市场领先风电龙头)

7

中材科技(叶片+玻纤+隔膜)

8

天顺风能(塔筒制造龙头)

9

亿纬锂能(锂电池龙头)

10

正泰电器(户用光伏和低压电器龙头)

行业观概要

■新能源汽车:宁德时代装机份额大幅提升,占比破历史记录达66%。GGII发布7月份动力电池装机数据,装机台数方面:7月份共装机7.4万台,环比下降43%,同比下降6%;装机容量方面:7月份共装机4.70GWh,环比下降29%,同比增长40%,其中宁德时代装机量为3.12GWh,占比高达66%,1-7月累计装机17GWh,市占率超50%,领先优势持续扩大。配套车型方面:EV客车装机量猛增,共装机2.35GWh,同比增长高达114%,而EV乘用车装机量暴跌,共装机2.01GWh,同比下降57%,导致7月整体装机量明显下滑。另外,根据合格证数据,2019年7月,新能源汽车生产7.35万辆,YoY -6.23%,MoM -43.00%。1-7月新能源汽车累计生产68.21万辆,YOY +48.96%。

■新能源发电:单晶perc电池片有望触底反弹。近期,单晶perc电池片价格有所调整,根据PVInfoLink数据,本周单晶perc电池片最低的价格已经跌至0.9元/W,引发市场担忧。我们认为单晶perc电池片价格将触底反弹,因如下:(1)单晶perc电池包性价比凸显。单晶perc和多晶的价格差仅为0.1元,且得益于单晶perc电池片在封装环节的优势,终端需求会快速、大规模的转向单晶perc组件。(2)当下价格已经跌破部分产能的现金成本水平,出现较大规模的产能退出。经过测算每张perc电池片的增加值1.67元,不足以覆盖2017年前老产能及技改产能电池片环节的“现金成本”。(3)硅片供给存在瓶颈,预计四季度并不会形成太多的新增perc电池片产能供给。(4)国内需求8月份有望大规模启动,有望带动整体产业链价格触底反弹。

■电力设备与工控:电力现货市场完善电量供需及价格发现机制。8月7日,国家发展改革委、国家能源局公布《关于深化电力现货市场建设试工作的意见》(下称《意见》),要求进一步发挥市场决定价格的作用,建立完善现货交易机制,加快放开发用电计划,促进能源清洁低碳发展等。我们认为:电力现货市场通过充分竞争生成完整的价格号,能够反映电力商品价值和供求关系,从而对电力投资与消费、促进产业升级、优化电网电源规划产生重要意义。深化电力现货市场建设是此轮电改重工作的一部分,此外,国家发展改革委还批复了第四批84个增量配电项目。

新能源汽车

7月电池装机4.7GWh,CATL占比达66.4%

7月装机量数据基本符合预期。根据GGII数据,7月份共装机7.4万台,环比6月下降43%;同比18年7月下降6%。1-7月,我国动力电池共装机68.2万台,同比增长48%。

客车装机数据亮眼,占比达50%。从容量数据,7月份共装机4.70GWh,环比下降29%,同比增长40%。从配套车型上,与6月相比,EV客车装机量猛增,共装机2.35GWh,同比增长高达114%,而EV乘用车装机量暴跌,共装机2.01GWh,同比下降57%,不及6月的一半,导致7月整体装机量明显下滑。另外,PHEV客车、PHEV专用车和EV专用车都出现了大幅下滑。

受益客车装机量大增,LFP电池份额从夺第一。从电池类型上,磷酸锂铁发力,占据了49%的份额,取代三元电池成为第一,三元电池一家独大的局面不复存在,钛酸锂电池萎缩,占比仅有万分之一。其中,EV乘用车中三元和磷酸铁锂分别占比92%和3%,三元占比有小幅上升;EV专用车中,本月配套的三元电池比重回落至9%,其他类型电池占比31%,增长迅猛;EV客车中,磷酸铁锂电池比重进一步上升,由91%增长至99%;PHEV客车中,锰酸锂电池占比100%,一家独大。

方形占比依然保持第一达91%。从电池形态上,方形电池装机仍占据绝对优势,与6月相比占比有小幅增长,达到91%;软包电池和圆柱电池份额双双下降,分别为6%、3%。

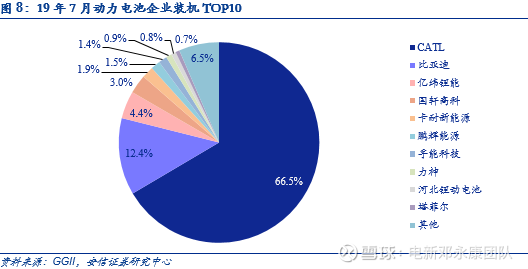

宁德时代装机份额大幅提升,占比破历史记录达66%。从电池企业装机份额,前两名地位稳固,排名未发生变动,依次为宁德时代(66.5%)、比亚迪(12.4%)。CATL的份额超过66%,创1-7月份以来的份额新高。亿纬锂能占比4.4%,超过国轩高科,成为第三。此外,卡耐新能源由第7名升至第5名, 6-10名企业则再次洗牌,分别为鹏辉能源、孚能科技、力神、河北锂动电池、塔菲尔。

7月新能源汽车合格证数据解析:

根据合格证数据,2019年7月,新能源汽车生产7.35万辆,YoY -6.23%,MoM -43.00%。其中,乘用车产量5.91万辆,YOY -14.23%,MoM -47.50%;客车产量1.31万辆,YOY +280.40%,MoM +85.32%;专用车产量1321辆,YOY -78.06%,MoM -85.78%。

2019年1-7月,我国新能源汽车累计生产68.21万辆,YOY +48.96%。其中,新能源乘用车61.20万辆,YoY +54.88%;新能源客车4.40万辆,YOY +14.36%;新能源专用车2.61万辆,YOY +7.45%。

投资建议:我们预计8月行业基本面见底,9月销量环比复苏,全年产销维持160万辆,YOY 28%,电池装机预计75GWh,YOY 35%。重推荐:1)电池环节:参与全球配套的电芯龙头宁德时代,建议关注亿纬锂能、欣旺达;2)材料环节:石墨化产能释放成本改善的璞泰来、湿法隔膜海外突破快速的恩捷股份、新客户订单逐步落地的星源材质等;3)基础设施:日充电量突破650万度,地补政策持续扶持的特锐德;4)设备环节:全球电池企业19/20年集中扩产,推荐先导智能(机械组覆盖)。

新能源发电

单晶perc电池片有望触底反弹

单晶perc价格因内需因素有所调整。近期,单晶perc电池片价格有所调整,根据PVInfoLink数据,本周单晶perc电池片最低的价格已经跌至0.9元/W,引发市场担忧,主要因在于:在国内630小幅抢装结束后,新一波的内需未能马上接轨,使得市场出现短期的需求空窗,而天津爱旭、银川隆基等大规模新产能陆续释放使得短期单晶perc电池片供需出现错配。

单晶perc电池片有望触底反弹。我们认为,单晶perc电池片价格将触底反弹,因在于:

1)单晶perc电池包性价比凸显,终端需求加快转向。本轮单晶perc电池片价格猛烈下跌,而多晶电池片价格仅小幅跟进,单晶perc和多晶的价格差仅为0.1元,且得益于单晶perc电池片在封装环节的优势,以及单晶组件的价格已经等同于多晶组件,随着价格机制的传导,终端需求会快速、大规模的转向单晶perc组件。

2)当下价格已经跌破部分产能的现金成本水平,出现较大规模的产能退出。按照目前单晶perc电池片0.9元/w、每张电池片5.3W进行测算,扣掉3.1元的硅片价格后每张perc电池片的增加值为0.9×5.3-3.1=1.67元,对于2017年以前的老产能以及技术改造产能,1.67元的增加值已经不足以覆盖电池片环节的“现金成本”,势必会淘汰这些产能,供求关系有望迎来平衡。

3)硅片供给存在瓶颈,新增perc产能有限。当下硅片供给存在明显瓶颈,即便是当下perc电池严重过剩,价格战猛烈的情况下,硅片环节依旧保持满开满产出且有较大交付压力,很多客户对硅片的需求并未得到充分满足。由于硅片供给瓶颈的存在,产业链上会出现“水管效应”,预计四季度并不会形成太多的新增perc电池片产能供给。

4)因为本轮降价以及国内需求8月份有望大规模启动,有望带动整体产业链价格触底反弹。另外,大批量的perc电池片产能可能因为无法获得足够硅片供给而出现产能开工率不足的现象。

我们预计,全年国内光伏建设规模50GW,年内建成并网40-45GW。其中,上半年预计12GW,下半年竞价21.92GW(扣除已并网0.86GW)、户用3.5GW、扶贫2GW、特高压配套外送和示范类2-3GW、平价示范项目8GW(基地2GW+分布式6GW)。

投资建议:光伏重推荐通威股份、隆基股份、正泰电器、中环股份、阳光电源、福斯特、中来股份、林洋能源,重关注福莱特、东方日升、ST新梅(爱旭)等。风电重推荐金风科技、中材科技、天顺风能,重关注泰胜风能、日月股份、天能重工以及风电运营商龙源电力、华能新能源、节能风电等。

电力设备&工控

电力现货市场完善电量供需及价格发现机制

《关于深化电力现货市场建设试工作的意见》发布。8月7日,国家发展改革委、国家能源局公布《关于深化电力现货市场建设试工作的意见》(下称《意见》),要求进一步发挥市场决定价格的作用,建立完善现货交易机制,加快放开发用电计划,促进能源清洁低碳发展等。

《意见》提出:鼓励合理选择现货市场价格形成机制。根据各电力现货试地区的电网结构和阻塞情况,可选择采用节边际电价、分区边际电价和系统边际电价等价格机制。

《意见》还提出:统筹协调电力中长期交易与现货市场。中长期交易可以实物合同、差价合同等一种或多种形式签订。中长期双边交易形成的电量合同,可由交易双方自行分解为分时曲线。对于优先发电、优先购电,根据市场建设进展纳入中长期交易。推动形成中长期交易价格与现货市场价格科学合理的互动机制。

电力现货市场通过充分竞争生成完整的价格号,能够反映电力商品价值和供求关系,从而对电力投资与消费、促进产业升级、优化电网电源规划产生重要意义。目前电力市场化交易主要采取中长期交易方式,市场主体通过双边协商、集中竞价、挂牌交易等形式,开展多年、年、季、月及月内多日的电力交易。这种方式虽然可以保证电力客户在一定时间内稳定购买到所需电力,但是失去了在该时期内购买到更多电量或者更低价格电力的机会。而现货市场就能解决这个问题。现货市场概念是相对中长期而言,主要开展日前、日内、实时电能量交易和备用、调频等辅助服务交易。对用电客户来说:可以发现价格息;对电网来说:电力现货市场为电力短期供需平衡提供了市场化手段;对新能源来说:电力现货市场能够兼容新能源波动性、随机性等特,有利于扩大新能源消纳空间。

8个省份电力现货试工作开启。广东、内蒙古、浙江、山西、山东、福建、四川、甘肃8个电力现货试地区在此前已开展了相应的试运行工作。广东已于5月份进入结算试运行,其余省份均在6月底启动了模拟试运行。

深化电力现货市场建设是此轮电改重工作的一部分。今年以来,电改的各项工作均在全面推进。6月底,国家发展改革委公布《关于全面放开经营性电力用户发用电计划的通知》,明确经营性电力用户的发用电计划则上全部放开,提高电力交易市场化程度。此外,国家发展改革委还批复了第四批84个增量配电项目。

投资建议:电力设备与工控板块重关注泛在电力物联网建设与低压电器。2019年是泛在电力物联网建设启动元年,相关技术标准及示范项目都已陆续发布,重推荐:国电南瑞、岷江水电、金智科技、远光软件;建议关注新联电子、炬华科技、朗新科技、涪陵电力、恒华科技、海兴电力等。受地产及新能源拉动,2019年上半年低压电器需求旺盛,全年有望保持8-10%增速,龙头企业有望保持两位数以上增长,重推荐:正泰电器、良电器。

行业重新闻

新能源汽车

提振销量,特斯拉宣布为S/X新车主恢复免费超充

网页链接

南昌:外地车同样尾号限行,新能源车不受限

网页链接

东风联手速腾,加速推进新能源汽车在物流领域布局

网页链接

比亚迪和丰田联手,到底是谁抱谁大腿呢

网页链接

上汽大通接连斩获多个欧洲新能源大单,海外累销破5万辆

网页链接

又一造车“新势力”来袭,国机智骏GX5将于9月上市

网页链接

特斯拉精简产品线,Model 3长续航后驱版将于8月18日下架

网页链接

全球首款量产“太阳能汽车”韩国上市,一年多跑1300公里

网页链接

特斯拉上海超级工厂建设顺利,2019年年底正式投产

网页链接

功率半导体氧化镓,丰田、电装的新目标

网页链接

零跑汽车3.6亿融资到位,S01订单超4000台,两款新车将上市

网页链接

提升购车积极性 小鹏推“带牌租车”及零首付购车方案

网页链接

日产与EVgo达成合作,将在美国建200座快速充电站

网页链接

面对监管质疑:特斯拉坚称Model 3汽车安全

网页链接

西安发生多起电动汽车自燃事件,很安全不必担心

网页链接

俄罗斯推200公里续航电动小车,预售价4.93万,号称全球最便宜

网页链接

SparkCharge推出电动汽车移动“充电宝” 不连电网也可充电

网页链接

KAIST提出以硫化铜为电极材料,助推钠离子电池商业化

网页链接

风电&光伏

国家标准《光伏发电并网逆变器技术要求》发布

网页链接

“第一届中国储能学术论坛暨风光储创新技术大会(2019)”最新议程发布

网页链接

新疆发布首批光储试名单

网页链接

晶澳、天合、阳光、华为等光伏名企成为中节能光伏设备供应商备选库候选人

网页链接

多晶硅产业加速向西北转移,在产企业数量减少至18家

网页链接

资助2980万美元!纽约电力管理局计划建20MWh电池储能系统

网页链接

在建海上风电超千万千瓦 “抢装潮”考验海上风电供应链

网页链接

美国加州丨2019年燃料电池汽车与加氢站网络发展评估报告

网页链接

江苏省发:支持南京、无锡等五城开展氢燃料电池汽车示范运营,加快突破动力电池瓶颈

网页链接

搭乘海上风电抢装并网浪潮,东方电缆上半年净利同比增长220%

网页链接

美国发明新材料 有望替代硅晶

网页链接

电力设备&工控

电力每日要闻——2019.8.5

网页链接

华能加大新能源投资,并出售煤电资产

网页链接

国家电投1.78GW光伏组件、1.135GW逆变器招标!单晶占比超70%

网页链接

葛洲坝集团承建尼泊尔上崔树里3A水电站2号机组完成试运行

网页链接

电网侧储能僵局:国家电网踩下“急刹车”未来将何去何从?

网页链接

行业数据跟踪

新能源汽车

风电&光伏

电力设备&工控

板块行情(中一级)

电力设备新能源行业过去一周下跌4.37%,涨跌幅居中一级行业第15名,跑输沪深300指数1.33%。一次设备、二次设备、新能源车、光伏、风电、核电过去一周涨跌幅分别为-5.17%、-5.39%、-2.05%、-4.50%、-0.78%、-6.89%。

上周电力设备新能源板块涨幅前五分别为易世达(15.93%)、瑞特股份(12.61%)、西部资源(11.71%)、中恒电气(9.21%)、台海核电(8.38%)。跌幅前五名分别为蓝海华腾(-15.93%)、科大智能(-13.08%)、智光电气(-12.04%)、亿利达(-11.19%)、嘉元科技(-10.70%)。

重公司公告

新能源汽车

风电&光伏

电力设备&工控

19.08.04:公共领域电气化加速,风光维持高景气

19.07.28:电动车迎底部拐,风光H1发展平稳

19.07.21:风光Q2基金持仓上行,电动车长短期政策组合催化

19.07.14:光伏首次竞价落地,国内需求启动在即

19.07.07:6月电动车装机数据环比向好,风电开启大周期

电力设备新能源行业第一线最深度研究

期待与您的交流

安电新

邓永康:13852292811

吴 用:18221395022

彭广春:18721058698

丁肖逸:18621825092

分享:

相关帖子