使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:光大证券有哪些子公司?

答:光大证券的子公司有:7个,分别是:详情>>

-

3

问:光大证券展望2020,光大证券未来发展?

答:行业格局和趋势

一是详情>> - 4

-

5

问:光大证券属于什么板块?

答:光大证券所属板块是 上游行业:详情>>

最新帖子

答:光大证券的子公司有:7个,分别是:详情>>

答:行业格局和趋势

一是详情>>

答:光大证券所属板块是 上游行业:详情>>

岁月流歌

MSCI是A股的救星?真正的避风港是业绩增长!(5.15 教你用研报)

【MSCI】本周开始调仓抵消短期外资流出压力,中期带来5千亿增量资金,长期改变A股!

MSCI三步纳入计划

纳入MSCI带来的潜在增量资金

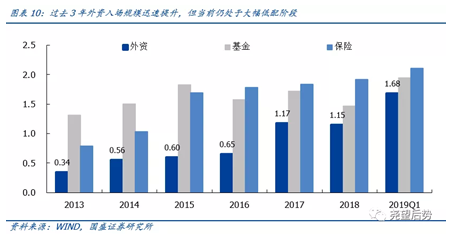

2018年6月1日,MSCI首次纳入因子为2.5%;2018年9月1日,A股纳入因子提升至5%。我们梳理了首次纳入与扩大纳入前后两个月陆股通资金流向情况,发现前两次MSCI扩容前半个月是北上资金流入较为集中的时间,外资流入情况较其他时间更为乐观。我们认为,这与主动跟踪资金与被动跟踪资金在方案实施前集中建仓有关。

过去两次扩容前后两个月陆股通净流入(单位:亿元)

从以往情况,汇率的贬值往往会带来外资流入的放缓甚至流出。而可以到的是,4月中旬以来,美元兑人民币(CFETS)快速贬值,同时外资出现流入放缓、甚至大幅流出的迹象,以北上资金为例,4月全月,北上资金合计流出179.97亿元。

而此次MSCI纳入比例的提升,意味着大约有300亿左右被动资金将在本周调仓完毕、流入A股,这会部分抵消汇率贬值带来的外资流出压力,从而一定程度上改善当前国内市场的资金面。

另外,在MSCI纳入标的中占比较高的金融消费龙头在本次扩容中仍会受益,但边际效果将持续减弱。本次纳入方案中最大的变化是创业板标的被首次纳入。

纳入MSCI中国大盘股指数的创业板个股一览

中长期视角,MSCI纳入对本土市场将产生何种影响?具体到台韩经验来:1、国际资本涌入,会带来本国股市与外围(欧美)市场的相关性的增强;2、随着外资成交占比中枢的上移,市场估值波动率趋势下行;3、将带来权重蓝筹板块以及优势企业相对估值的重估。

外资流入长期是大趋势长逻辑,短期海外扰动不会改变这个大趋势:1、A股刚刚纳入MSCI,外资大幅入场刚刚开始,将在相当长的一段时间维持单向流入;2、当前外资配置a股比例仍低只有3%出头,参考台韩日(15%~30%),目前仍是水往低处流,长期将有数万亿增量;3、当前我国资本市场对外开放全面提速,国际资本的进入渠道不断拓宽。

出处:《中建投策略:MSCI扩容在即,创业板标的首次入选》等

【二线电池厂】新客户源源不断导入,产能一年一番的速度扩张,作为行业的价值洼地,市值也是翻翻的弹性空间!

以史为鉴,整车厂培养“二供”的核心因是保持自己产业链上下游中的霸主地位。动力电池在产业链的地位本质上与汽车零部件类似,下游都是整车,面临着量升价跌的局面。区别在于,动力电池具有一定电化学性能,议价能力强于普通零部件公司。

而我们认为真正“激怒”整车厂的或许是2018年下半年宁德时代的“强势议价能力”,这一从宁德时代2018年预收账款猛增可以出。目前市场优质三元的产能头部聚集效应明显。2018年宁德时代与比亚迪合计市场份额达61.36%,由于比亚迪电池大部分为自用,国内车企对宁德时代的优质产能严重依赖,出于供应链安全管理考量以及对优质三元产能的迫切需求,主流车企寻求甚至是培养其他优质三元产能的意愿开始增强,因此二线电池厂均处于客户拓展机遇期。

CATL预收账款2018年下半年出现猛增

欣旺达与亿纬产能高速扩张,预计2020年二者动力电池产能分别为12Gwh、17.8Gwh,两年CAGR增速达144.95%、79.9%。2018年欣旺达、亿纬产能分别为2Gwh、5.5Gwh(剔除应用电动工具)。

从绝对值的角度,与CATL相比,二线产能绝对值差距依旧较大,但随着未来两年在建项目相继投产,产能差距有望边际减小。

CATL与欣旺达、亿纬锂能产能规划对比

CATL在研发投入增速上开始放缓,研发费用率从2017年的7.81%已降至6.72%,一线龙头竞争壁垒已成,预计未来研发费用率会稳定在7%左右,而二线厂目前正处于新业务拓展期,需要投入大量研发资金来提升竞争力。

研发费用与增速和研发费用率对比

从研发投入细分项来,亿纬与欣旺达的物料消耗占比较高,2018年分别占研发费用比重高达34%、54%,因系动力电池业务处于拓展期,这一阶段需要消耗大量物料,包括一般实验用料、拓展客户所需试制送样用料等。

对标宁德,宁德也曾经历过类似阶段。2015年宁德时代的物料消耗占比高达31%,随着客户陆续导入,物料消耗占比逐渐降低,2018年已降低至19%。我们认为物料消耗占比高或侧面反映目前二线电池厂正处于客户导入的关键时期,后续或有新客户导入。

2018年亿纬锂能与欣旺达研发投入细项占比和CATL研发投入细项占比

进入国际供应链有望加速二线电池厂在技术、生产、管理等方面的成长,同时获得国际车企背书将有利于新客户的持续开拓。

亿纬锂能与欣旺达主要动力电池客户

有业务均已成为现金牛业务,为公司开拓动力电池新业务提供支撑。动力电池属于重资产运营行业,对资金要求较高,而二者都是在有领域做到行业龙头再拓展动力电池领域,有业务可以为新业务提供资金支持。欣旺达为消费PACK龙头企业,亿纬锂能为锂电池龙头企业同时参股电子烟龙头——麦克韦尔。预计二者的现金牛业务在未来2-3年内均可以提供10亿/年的利润,支撑新领域发展优势明显。

最后回归估值来,二线比CATL弹性明显。CATL在技术、产能、客户、成本等方面都处于绝对优势,是动力电池当之无愧的王者,但通过详细的估值分析来,CATL的估值并不便宜,已经处于合理估值的上限区域,未来3年市值增长空间弹性不如二线。而二线电池企业(以亿纬锂能为例)则处于估值洼地阶段,市值弹性较大。

一线与二线电池厂估值数据对比

估值弹性对比

出处:《天风证券电气设备:当前时,我们怎么二线电池厂的投资价值?》

【连锁药店】19Q1板块营收增速的历史最高值,19年内生和扩张双双提速,无愧机构底仓的称号!

A股医药零售板块从18Q2起,已经实现连续三个季度收入加速增长,至19Q1板块收入增速达到31%,为A股自有连锁药店上市以来营收同比增长的历史最高值。

A股药店板块营收增速已至历史最高

A股药店个股营收增速变化情况

19Q1收入增长提速主要是竞争格局优化带来的内生增长加速。

1)18Q4起医保局加大骗保处力度,经营不规范中小连锁和单体店受冲明显,经营规范的上市药店获益。

2)18Q4起一级市场药店高价并购热度下降,中型连锁借促销做大销售以期高价退出的渠道受限,促销竞争态势有所缓和。

3)内生增长加速:老店增速提升是主因。

A股药店板块19Q1无论是收入还是扣非净利润,内生提速均较为明显。我们判断,驱动内生增长提速的因素均可持续,预期19Q2~4药店板块仍会呈现加速增长态势。

●增值税降税带来额外利好

医药零售减税利好理论测算

●并购市场估值下降提升并购预期

由于18年底,产业资本暂停了并购扩张转为经营整合,大量快速开店扩张的中小连锁面临无法高价退出的窘境。叠加18年医保严骗保违规行为,中小连锁本身经营压力加剧,进一步扩张的前景已明显黯淡。由于前期开店扩张投入较大,目前仍有大量中小连锁不愿意降低被并购的要价,但从19Q1上市公司披露的收购情况来,已有部分中小连锁开始通过被上市公司收购而退出。我们判断,随分级分类管理等药店规范化政策落地,后续一级市场并购估值仍会进一步下滑,这将提升上市连锁药店的并购预期。

●电子处方+带量采购推动处方外流

药店监管规范化是处方外流的前提

四大零售药店龙头历年医保门店数量对比:医保店占比整体稳定

出处:《光大证券连锁药店行业深度系列报告二:从财报透析产业变化,强化集中度提升和处方外流两大逻辑》等

分享:

相关帖子