使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:天风证券股票持仓基金?

答:中国建设银行股份有限公司-国泰详情>>

- 3

-

4

问:天风证券展望2020,天风证券未来发展?

答:行业格局和趋势

我国详情>> -

5

问:天风证券2024年业绩预告?

答:天风证券公司 2023-09-30 财务报详情>>

最新帖子

答:中国建设银行股份有限公司-国泰详情>>

答:行业格局和趋势

我国详情>>

答:天风证券公司 2023-09-30 财务报详情>>

忠孝东路

佩蒂股份(300673)上半年实现高速增长,下半年业绩有望加速释放【天风中小市值|公司评】

联系人吴立/王聪

事件

公司发布2020年半年度业绩预告,归属于上市公司股东的净利润4100万元-4600万元,同比增长78.79%-100.60%。

核心观

上半年实现高速增长,预计下半年业绩有望加速释放

分季度来,20Q2公司净利润2923万元-3423万元,同比增长74.09%-103.87%,延续了20Q1高速增长的趋势。从收入端来,上半年随着海外客户订单恢复增长以及海外工厂产能持续释放,我们预计公司海外业务收入同比增长35-40%,另一方面公司大力拓展国内市场,我们预计国内业务收入同比增长约100%。20Q1公司综合毛利率20.2%,仍处于较低水平,随着料价格下行,海外基地出货量不断提升,20Q2公司综合毛利率预计环比改善,此外与去年同期相比股权激励费用减少1519.47万元,带动整体业绩实现大幅增长。下半年,预计随着产能持续释放以及毛利率的改善,公司业绩有望进一步加速释放。

我国宠物食品行业高速成长,长期发展空间广阔

2019年国内宠物食品行业市场规模约401亿元,同比增长28%,对标成熟市场,预计我国市场潜在空间有望达到3600亿元以上。宠物数量的增长、食品渗透率的提升以及高端化趋势将推动宠物食品市场持续快速增长。尽管当前玛氏在国内市场领跑,但是CR10仅为37.8%,市场集中度低。未来在宠物人性化的趋势下,消费者对于宠物食品的要求越来越高,宠物食品功能升级和需求细分逐渐成为产品研发的主流趋势。国内公司有望借助渠道红利、通过品类创新,成长为行业龙头,预计未来本土龙头公司份额有望达到15%左右。

全面发力国内市场,开启双轮驱动战略

凭借强大的产品力和独特的ODM模式,公司与众多海外客户实现深度绑定,随着下游大客户销量增加以及新市场新客户的开拓,公司海外业绩有望实现持续增长,长期来预计保持20%以上的增长。国内方面,公司努力抓住国内市场高速发展的行业机遇,推出多款新品,以“科学养宠”等理念强化自主品牌运营,线上加强与平台方的合作,线下开拓门店、参股宠物医院,积极参与国内市场竞争。随着渠道不断完善、新产品陆续投入市场,我们预计今年公司国内收入增速有望接近100%。

盈利预测与投资建议

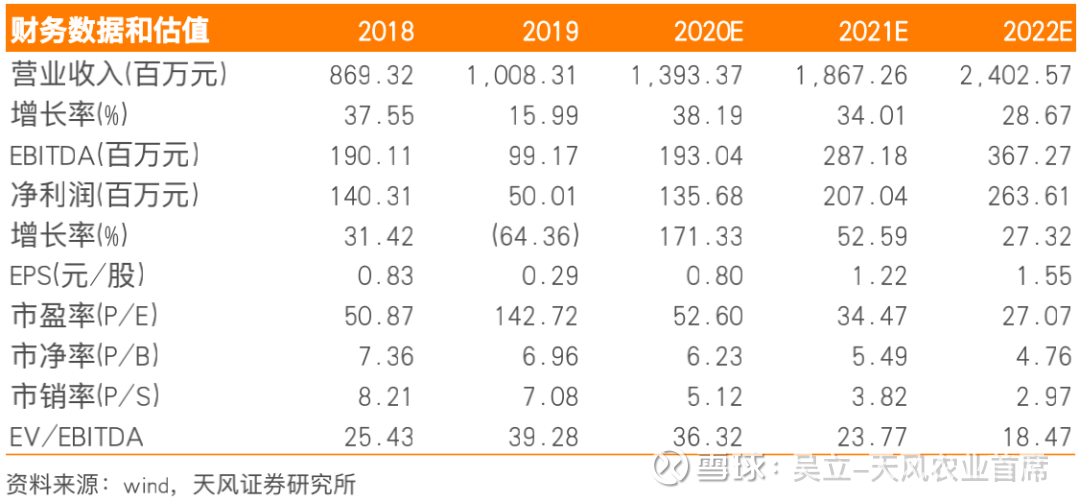

预计2020-2022年公司实现营收13.93/18.67/24.03亿元,同比38.19%/34.01%/28.67%,归母净利润1.36/2.07/2.64亿元,同比171.33%/52.59%/27.32%,EPS分别为0.80/1.22/1.55元,对应PE分别为53/34/27倍,维持“买入”评级。

风险提示核心客户占比大;贸易及关税政策的影响;市场开拓不及预期。

注中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告

《佩蒂股份(300673)上半年实现高速增长,下半年业绩有望加速释放》

对外发布时间

2020年07月14日

报告发布机构

天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴立 SAC 执业证书编号:S1110517010002

王聪 SAC 执业证书编号:S1110519080001

分享:

相关帖子