使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

- 2

-

3

问:中信建投展望2020,中信建投未来发展?

答:行业格局和趋势

1.宏详情>> - 4

-

5

问:中信建投有哪些子公司?

答:中信建投的子公司有:5个,分别是:详情>>

最新帖子

答:行业格局和趋势

1.宏详情>>

答:中信建投的子公司有:5个,分别是:详情>>

微观世界

【中建投地产|年报评】宝龙商业业绩靓丽,经营效率提升显著

题图为上海宝杨宝龙广场

重要提示通过本订阅号发布的观和息仅供中建投证券股份有限公司(下称“中建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心观

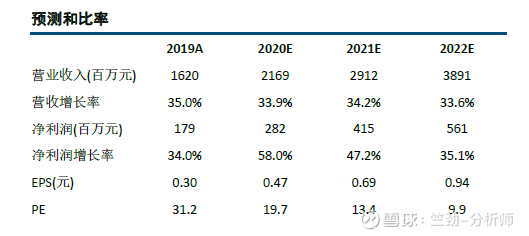

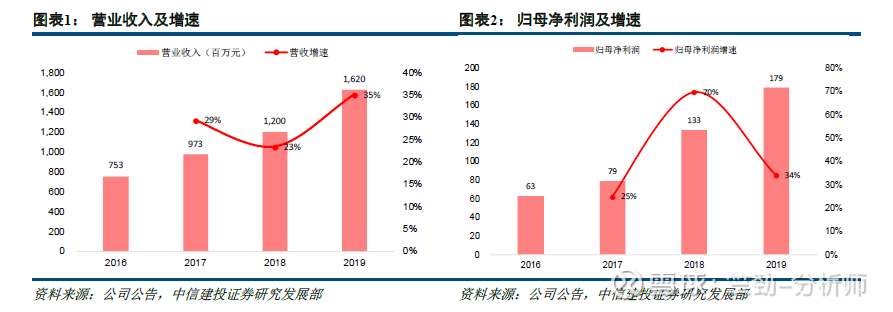

扣除上市开支后业绩增长超五成,期间费用率改善。公司发布2019年业绩公告,全年实现营业收入16.2亿元,同比增长35.0%;实现归母净利润1.79亿元,同比增长34.0%。若不包括上市开支,公司实现归母净利润2.08亿元,同比增长56.0%。扣除上市开支后归母净利润增速明显高于营业收入的主要因在于1、管理人员人均效能提升,扣除上市开支之后的管理费用同比增长仅9.3%,远低于收入增速;2、出售拥有银行借款的附属子公司,并提前偿还余下银行借款,使得全年利息支出同比减少24.6%。利润率因业务模式变化及人工成本增加而略有下降。收入结构保持稳定,仍以商管为主,商管收入是收入增长主要来源。

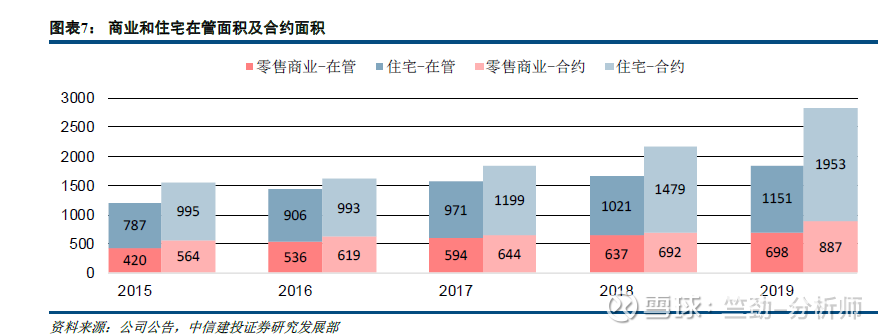

在管面积稳定增长,储备面积有保障,出租率提升。报告期内新开业6个项目,报告期末总在管面积1849万平,合约面积2840万平。不同分部来,商业/住宅在管面积为698/1151万平,商业/住宅合约面积887/1953万平。未来三年公司计划开业面积399.3万平,CAGR16.3%,项目主要布局在长三角。伴随未来母公司商业地块的持续获取,以及公司自身的外拓和并购,在管或储备面积将在此基础上继续增长。报告期末公司商场平均出租率进一步提升,运营效率改善。2019年末,公司在管商场平均出租率89.4%,较上年提升约3个百分。

投资建议

维持买入评级。2019年公司董事会建议派息总额约1.03亿元,分红率高达58%,回报丰厚。我们预计2020-2022年EPS分别为0.47/0.69/0.94元,对应PE分别为19.7/13.4/9.9倍,维持买入评级。

风险提示目前疫情影响存在不确定性,商场的运营及开业计划可能受到不利影响,导致商业运营及管理服务收入增速和毛利率不及预期;预售管理服务以及母公司住宅项目交付节奏可能受到疫情不利影响,导致住宅物管服务收入增速不及预期。

(以下为节选内容,非报告全)

1 扣除上市开支后业绩增长超五成,期间费用率改善

扣除上市开支后业绩增长超五成,期间费用率改善。公司2019年实现营业收入16.2亿元,同比增长35.0%;实现归母净利润1.79亿元,同比增长34.0%,若不包括上市开支,则实现归母净利润2.08亿元,同比增长56.0%。公司披露的归母净利润实际增速与营业收入相当,但扣除上市开支后归母净利润增速明显高于营业收入,主要因在于1、管理人员人均效能提升,扣除上市开支之后的管理费用同比增长仅9.3%,远低于收入增速;2、出售拥有银行借款的附属子公司,并提前偿还余下银行借款,使得全年利息支出同比减少24.6%,财务费用率下降2.6个百分。我们认为尽管疫情对公司运营管理的商场产生一定冲,主要体现在多经、停车场收入方面,但公司的收入来源以固定的物管费为主,因此目前来影响有限。

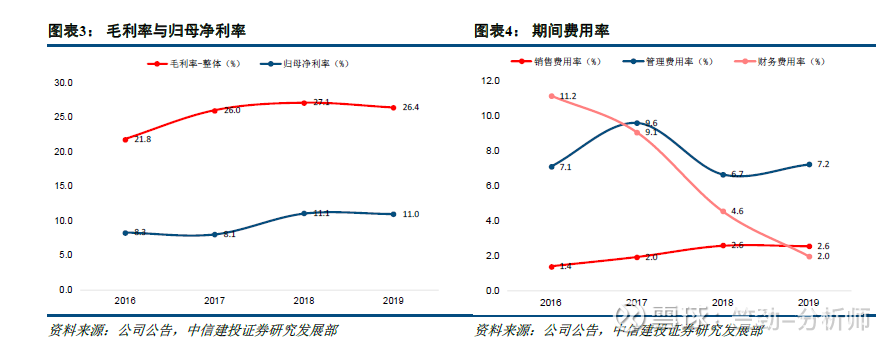

利润率因业务模式的变化及人工成本的增加而略有下降。利润率层面,公司2019年综合毛利率为26.4%,较上年下降0.7个百分;归母净利率11.0%,较上年略降0.1个百分。综合毛利率出现小幅下滑,主要因在于1、商业运营服务分部中停车场、公共区域及广告位管理服务由先的佣金制改为包干制,毛利率由2018年的30.1%降至2019年的29.3%;2、住宅物管服务分部由于招募的员工数量增加,毛利率由2018年的14.3%降至2019年的12.9%。

收入结构保持稳定,仍以商管为主。业务结构层面,公司仍以商管业务为主,2019年商业运营服务收入达到82%,与上年基本持平,住宅物管服务收入占比仅18%。其中商管收入13.4亿元,同比增长36%,增速较上年提升12个百分,是收入增长的主要来源;住宅物管收入2.9亿元,同比增长29%,较上年提升7个百分。

2 在管面积稳定增长,储备面积有保障,出租率提升

报告期内新开业6个项目,报告期末总在管面积1849万平,合约面积2840万平。公司2019年新开业项目集中在12月份,其中5个项目位于长三角。不同分部来,截至2019年末,公司商业在管面积698万平,同比增长9.6%,合约面积887万平,同比增长12.7%,其中已签约未在管面积/在管面积约为27%;住宅在管面积1151万平,同比增长28.2%,合约面积1953万平,同比增长32.0%,其中已签约未在管面积/在管面积约为41%。

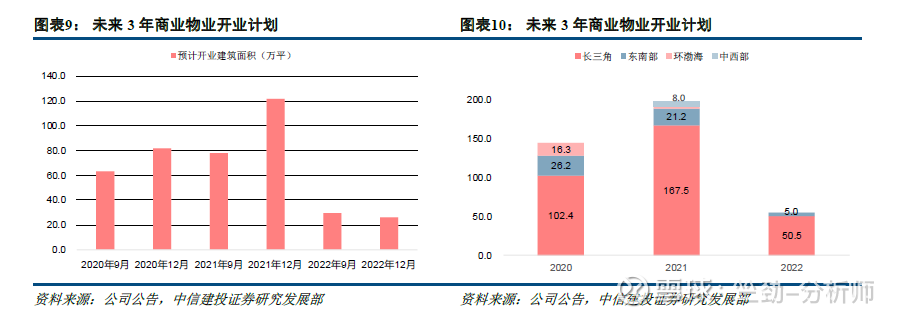

目前未来三年公司计划开业面积399.3万平,CAGR16.3%,项目主要布局在长三角。分来源来,目前公司来自集团的储备商业项目面积355.7万平,来自独立第三方的储备项目面积43.6万平;分年度开业面积来,2020/2021/2022年分别计划开业144.8/199.0/55.5万平;分区域来,长三角占绝对比重,2020/2021/2022年长三角开业面积占比分别为71%/84%/91%。随着未来母公司商业地块的继续获取,以及公司自身的外拓和并购,在管或储备面积将在此基础上继续增长。我们认为,公司2020年商场计划开业的时间主要在9月、12月,因此目前而言不必过分担心疫情因素对开业计划的影响。

4 风险提示

1、疫情影响存在不确定性,商场的开业可能不及预期,导致商业运营及管理服务收入增速和毛利率不及预期;

2、公司并购外拓速度可能不及预期,导致商业运营及管理服务收入增速不及预期;

3、预售管理服务可能受到疫情的不利影响,以及母公司住宅项目交付节奏可能不及预期,导致住宅物管服务收入增速不及预期。

相关报告

2月5日

【中建投地产|个股跟踪】宝龙商业业绩预告实现大增,疫情影响短期有限

证券研究报告名称《业绩靓丽,经营效率提升显著》

对外发布时间2020年03月10日

报告发布机构 中建投证券股份有限公司

本报告分析师竺劲、万炜

执业证书编号S1440519120002、S1440514080001

研究助理尹欢科

关注方法

1、通讯录-右上角加号-找公众号-搜索“地产加把劲”-添加关注即可。

2、长按以下二维码进行关注。

分享:

相关帖子