dongdongyang88

浙商策略曹海兵团队认为动力煤价格正在触顶回落。2018年一季度最新价格为617.8元/吨,从2017年底的最高698元/吨将近回落15%。若动力煤未来保持下行趋势,火电盈利和估值有望双双反转。按照当前的煤价水平和火电毛利率水平,目前的火电行业周期运行阶段相当于2012年一季度,处于盈利能力和估值历史底部。团队测算,如果动力煤价格下降,火电行业龙头华能国际(sh600011)、华电国际(sh600027)的盈利能力将大幅跳升,ROE或较2017年实现翻倍。随着动力煤价格触顶回落,证火电盈利能力和估值或触底反转,进而实现戴维斯双。

①回顾历史:煤价下跌驱动火电走强;

②分析当下:火电盈利能力处于历史底部;

③分析当下:火电估值已处于历史底部

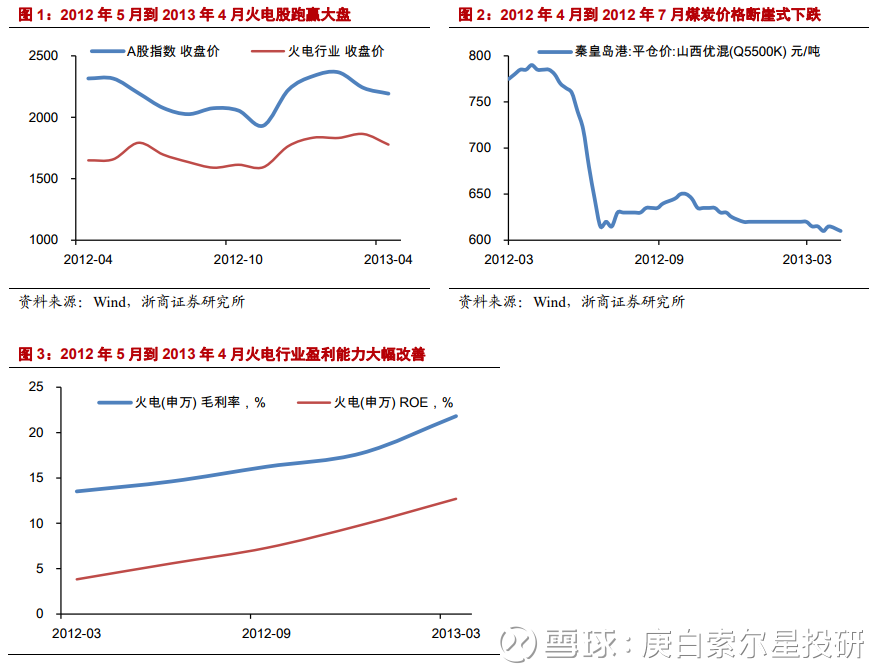

回顾历史:煤价下跌驱动火电走强

2011年之后火电仅有一次实现超额收益。从2012年5月至2013年4月,火电指数从1,658.46上涨到1,777.96,累计上涨7.21%;同期A股指数从2,315.05下跌至2,192.49,累计下跌5.29%;火电指数跑赢A股指数,相对盈利12.50%。

煤价下跌,火电盈利大幅改善,进而驱动火电股价大涨。煤炭降价,火电企业的毛利率大幅改善,盈利能力大幅提升,驱动火电股价上扬。2012年二季度到2013年一季度,火电行业的毛利率从13.52%上升至21.81%,ROE从3.82%上升至12.70%。同时,行业利润增速大幅上升,从37.46%上涨到235.46%。受此驱动,火电行业在2012年5月至2013年4月期间,在股市走熊的背景下实现逆势上涨,兑现12.50%的相对收益。

史上2011年后唯一一次火电板块超额收益源于动力煤价下跌

分析当下:火电盈利能力处于历史底部;

火电的盈利能力已处于历史底部。当前火电行业的毛利率和净利率分别为12.76%和4.40%,ROE为1.25%,已经处于2011年至今的历史底部。行业龙头华电国际(sh600027)和华能国际(sh600011)当前的盈利能力也处于2011年以来的谷底;其中华电国际(sh600027)的毛利率和净利率分别为12.00%、3.54%,ROE为2.6%;华能国际(sh600011)的毛利率和净利率分别为13.49%、3.99%,ROE为3.08%。

随着煤价高位企稳回落,火电的盈利已有触底反转的迹象。根据2018年一季报的数据,火电行业的毛利率和净利率分别为12.76%和4.4%,较2017年上升了0.66%和1.9%;ROE-TTM为5.02%,较2017年上升了2.5%。火电龙头华电国际(sh600027)的毛利率和净利率分别为12.00%和3.54%,较2017年上升了1.5%和2.54%;ROE为2.6%,较2017年上升了4.1%。

分析当下:火电估值已处于历史底部

火电行业的PE并不稳定。当前火电的PE约为27.97,高于2014和2015年牛市的水平。火电PB估值已处于历史底部。当前火电的PB约为1.13倍,和历史估值进行比较的话处于历史底部位置。当前火电的PB仅有1.13倍,处于历史最低位。行业龙头华电国际(sh600027)和华能国际(sh600011),PB分别为1.05和1.53,也处于历史底部位置。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

50人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:【华电国际(600027) 今日主力详情>>

答:华电国际的注册资金是:102.28亿元详情>>

答:建设、经营管理发电厂和其他与发详情>>

答:华电国际的子公司有:70个,分别是详情>>

答:基本养老保险基金一五零二二组合详情>>

民生证券:纺织行业景气度回升 相关设备有望受益

尾气治理概念逆势上涨,概念龙头股南华仪器涨幅19.97%领涨

燃料乙醇概念逆势走强,*ST海越以涨幅4.9%领涨燃料乙醇概念

电子身份证概念逆势走强,概念龙头股任子行涨幅20.0%领涨

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

dongdongyang88

盈利估值同处历史低位,煤价中枢若持续下移火电龙头望戴维斯双

浙商策略曹海兵团队认为动力煤价格正在触顶回落。2018年一季度最新价格为617.8元/吨,从2017年底的最高698元/吨将近回落15%。若动力煤未来保持下行趋势,火电盈利和估值有望双双反转。按照当前的煤价水平和火电毛利率水平,目前的火电行业周期运行阶段相当于2012年一季度,处于盈利能力和估值历史底部。团队测算,如果动力煤价格下降,火电行业龙头华能国际(sh600011)、华电国际(sh600027)的盈利能力将大幅跳升,ROE或较2017年实现翻倍。随着动力煤价格触顶回落,证火电盈利能力和估值或触底反转,进而实现戴维斯双。

核心观

①回顾历史:煤价下跌驱动火电走强;

②分析当下:火电盈利能力处于历史底部;

③分析当下:火电估值已处于历史底部

回顾历史:煤价下跌驱动火电走强

2011年之后火电仅有一次实现超额收益。从2012年5月至2013年4月,火电指数从1,658.46上涨到1,777.96,累计上涨7.21%;同期A股指数从2,315.05下跌至2,192.49,累计下跌5.29%;火电指数跑赢A股指数,相对盈利12.50%。

煤价下跌,火电盈利大幅改善,进而驱动火电股价大涨。煤炭降价,火电企业的毛利率大幅改善,盈利能力大幅提升,驱动火电股价上扬。2012年二季度到2013年一季度,火电行业的毛利率从13.52%上升至21.81%,ROE从3.82%上升至12.70%。同时,行业利润增速大幅上升,从37.46%上涨到235.46%。受此驱动,火电行业在2012年5月至2013年4月期间,在股市走熊的背景下实现逆势上涨,兑现12.50%的相对收益。

史上2011年后唯一一次火电板块超额收益源于动力煤价下跌

分析当下:火电盈利能力处于历史底部;

火电的盈利能力已处于历史底部。当前火电行业的毛利率和净利率分别为12.76%和4.40%,ROE为1.25%,已经处于2011年至今的历史底部。行业龙头华电国际(sh600027)和华能国际(sh600011)当前的盈利能力也处于2011年以来的谷底;其中华电国际(sh600027)的毛利率和净利率分别为12.00%、3.54%,ROE为2.6%;华能国际(sh600011)的毛利率和净利率分别为13.49%、3.99%,ROE为3.08%。

随着煤价高位企稳回落,火电的盈利已有触底反转的迹象。根据2018年一季报的数据,火电行业的毛利率和净利率分别为12.76%和4.4%,较2017年上升了0.66%和1.9%;ROE-TTM为5.02%,较2017年上升了2.5%。火电龙头华电国际(sh600027)的毛利率和净利率分别为12.00%和3.54%,较2017年上升了1.5%和2.54%;ROE为2.6%,较2017年上升了4.1%。

分析当下:火电估值已处于历史底部

火电行业的PE并不稳定。当前火电的PE约为27.97,高于2014和2015年牛市的水平。火电PB估值已处于历史底部。当前火电的PB约为1.13倍,和历史估值进行比较的话处于历史底部位置。当前火电的PB仅有1.13倍,处于历史最低位。行业龙头华电国际(sh600027)和华能国际(sh600011),PB分别为1.05和1.53,也处于历史底部位置。

分享:

相关帖子