使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:大地海洋是什么概念股?

答:大地海洋的概念股是:环境保护、详情>>

-

3

问:大地海洋2024年业绩预告?

答:大地海洋公司 2024-03-31 财务报详情>>

- 4

- 5

最新帖子

答:大地海洋的概念股是:环境保护、详情>>

答:大地海洋公司 2024-03-31 财务报详情>>

哲先

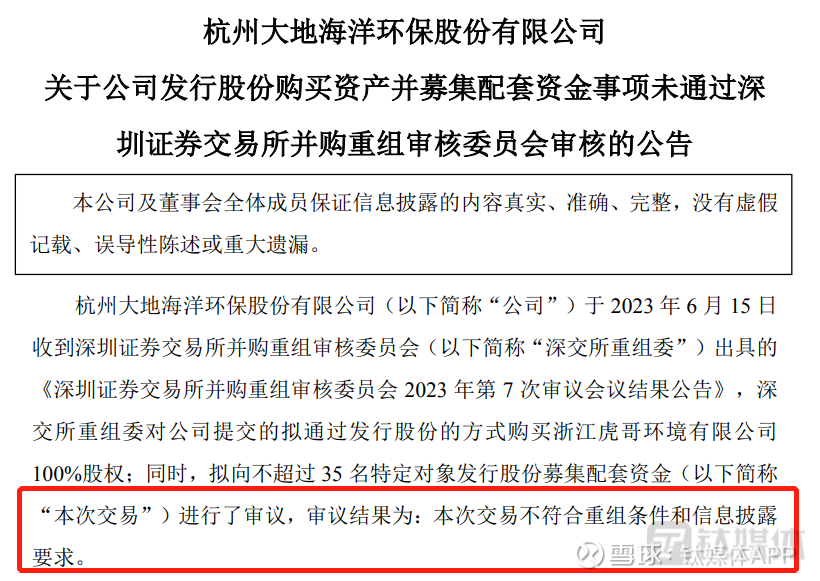

大地海洋收购溢价超700%,9.1亿资产重组,被深交所叫停,股价两日暴跌近30%

日前,大地海洋发布公告称,公司收购浙江虎哥环境有限公司(以下简称“虎哥环境”)100%股权事项被深交所否决。实际上,6月15日深交所就对公司发行股份购买资产并募集配套资金申请作出终止审核的决定。 受此利空消息影响,投资者出现“踩踏”,公司公告发布当天股价闪崩跌停。而后市场恐慌情绪继续蔓延,6月19日,股票大幅低开近10%,随后略有回升,总体保持低位震荡,截至当天收盘,股价报收于32.01元,下跌7.73%,总市值26.89亿元。

受此利空消息影响,投资者出现“踩踏”,公司公告发布当天股价闪崩跌停。而后市场恐慌情绪继续蔓延,6月19日,股票大幅低开近10%,随后略有回升,总体保持低位震荡,截至当天收盘,股价报收于32.01元,下跌7.73%,总市值26.89亿元。 APP发现,大地海洋上市之后业绩开始变脸,公司欲通过重组来扭转颓势,然而收购标的曾经资不抵债,而在收购交易中,公司关于资产定价公允性和息披露合规性遭到交易所质疑,进而此次重组被监管层否决。

APP发现,大地海洋上市之后业绩开始变脸,公司欲通过重组来扭转颓势,然而收购标的曾经资不抵债,而在收购交易中,公司关于资产定价公允性和息披露合规性遭到交易所质疑,进而此次重组被监管层否决。

上市后业绩变脸,欲重组扭转颓势,标的方曾资不抵债2021年9月,公司在创业板挂牌上市,是一家专注于废弃资源综合利用的高新技术企业,主要从事危险废物的资源化利用、危险废物的无害化处置与电子废物的拆解处理业务。

让人意外的是,公司在上市三个月后,竟然开始推进资产重组。2022年1月,公司披露重组预案,拟以发行股份及支付现金的方式购买虎哥环境100%的股权,并募集配套资金。

那么资产重组为何来得如此快?这背后的原因或许与公司彼时面临的经营压力有关。根据其上市后首份年报显示,2021年公司营业收入5.27亿元,同比增长10.32%;归属于上市公司股东的净利润5159.86万元,同比减少34.82%。从财务数据来看,上市后公司盈利能力出现明显下滑。 其实,早在公司上市之前,业绩已经出现波动。2017年—2020年,公司分别实现营业收入2.42亿元、3.28亿元、4.48亿元、4.78亿元;净利润分别为3792.48万元、6518.5万元、6191.19万元、7916.68万元。

其实,早在公司上市之前,业绩已经出现波动。2017年—2020年,公司分别实现营业收入2.42亿元、3.28亿元、4.48亿元、4.78亿元;净利润分别为3792.48万元、6518.5万元、6191.19万元、7916.68万元。

实际上,2021年公司净利润出现大幅下滑与其行业政策相关。当年,为完善废弃电器电子产品处理基金补贴政策,合理引导废弃电器电子产品回收处理,财政部等四部委于2021年3月颁布新的《废弃电器电子产品处理基金补贴标准》,自2021年4月1日起实施。

这一政策实施后,随着基金补贴政策标准下调,公司将调整电子废物的采购单价,但无法将基金补贴标准下调的影响全部传导至上游回收环节,且采购单价调整到位需要一定的时间。因此,公司也表示本次基金补贴标准下调将会对其经营业绩产生一定不利影响。

那么作为公司欲新增收入来源的标的虎哥环境成色如何?公开资料显示,其主要从事居民生活垃圾分类回收和资源化利用业务。根据立会计师出具的《审计报告》,虎哥环境的盈利能力良好,2020年、2021年和2022年1月-4月,虎哥环境的营业收入分别为2.6亿元、3.65亿元和1.27亿元,扣非净利润分别为3839.49万元、7002.48万和2181.32万。另外双方约定业绩承诺方,虎哥环境2022年、2023年、2024年实现的经审计的税后净利润分别不低于6250万元、7800万元和9670万元。

从上述数据来看,如果收购虎哥环境100%股权,对于大地海洋而言,公司收入规模、利润水平可能都将有所增加,而财务状况、盈利能力或许也将得以改善。

值得一提的是,2019年和2020年末,虎哥环境尚处于资不抵债的状况,各期末所有者权益分别为-7075.6万元、-396.3万元。截至2021年6月末,虎哥环境总资产2.4亿元、总负债1.74亿元,所有者权益合计6615.42万元。

耗时一年半,超高溢价收购,关联交易被否决据重组预案显示,公司主要是以发行股份的方式向唐伟忠、九寅合伙、张杰来和唐宇阳购买其合计持有的虎哥环境93.50%的股权,以发行股份及支付现金的方式向蓝贝星悦、金晓铮、城田创业和城卓创业购买其合计持有的虎哥环境6.50%股权。

值得注意的是,由于交易对方唐伟忠、张杰来夫妇为上市公司控股股东、实际控制人,唐宇阳为唐伟忠、张杰来夫妇之女,为上市公司实际控制人之一致行动人,九寅合伙为上市公司实际控制人控制的企业,为上市公司关联法人,所以该交易构成关联交易。

随后,2022年8月16日,公司发布收购交易草案,其中确定发行价格为25.08元,同时募集配套资金不超过5.6亿元。至于交易作价,标的资产采用收益法评估作价,截至评估基准日2022年4月30日,这笔收购的标的公司虎哥环境净资产仅为1.07亿,而交易价款9.1亿较标的净资产溢价743.13%。如果此次交易完成,公司将持有虎哥环境100%的股权,同时9.1亿元进入实控人的口袋。 让人疑惑的是,截至2022年9月30日,公司总资产12.1亿元、账上现金6791.44万,那么在这种情况下公司竟然要上演“蛇吞象”,花9.1亿元去收购。针对上述问题,APP致电大地海洋询问,截至发稿均未得到回复。

让人疑惑的是,截至2022年9月30日,公司总资产12.1亿元、账上现金6791.44万,那么在这种情况下公司竟然要上演“蛇吞象”,花9.1亿元去收购。针对上述问题,APP致电大地海洋询问,截至发稿均未得到回复。

实际上,面对如此高溢价的关联收购,交易所也是非常关注。2022年8月30日、2022年9月19日交易所连续两次向大地海洋下发关注函,要求说明溢价收购和关联收购的合理性,几轮问询和回复下来,虽然深交所在2022年11月21日受理公司的申请文件,但今年2月28日因文件记载的财务资料过期而被交易所中止,4月11日公司完成财务资料的更新并申请恢复审核。然而,最终还是没有通过审核,交易所以“本次交易不符合重组条件和息披露要求”终止对此次关联并购案的审核。 那么,这笔关联交易被否,问题主要出在哪里?

那么,这笔关联交易被否,问题主要出在哪里?

一是关于资产定价公允性。重组委指出,根据申报材料,标的资产采用收益法评估作价,以2022年4月30日和2022年12月31日为评估基准日,增值率分别为743.13%和508.6%。重组委要求大地海洋说明预测标的资产现有服务合同均能如期续约、垃圾回收服务单价保持稳定的依据,标的资产评估参数取值与盈利预测的合理性,资产定价是否公允,高溢价收购的必要性。

二是关于息披露合规性。重组委指出,根据申报材料,大地海洋未及时披露标的资产报告期内存在资金占用、第三方代收货款、转贷等情形。要求其说明是否存在其他应披露未披露事项,相关息披露是否及时、真实、准确、完整。

虽然目前并未披露大地海洋就上述问题的作答情况,但从最终审核不通过的结果而言,大地海洋及中介机构给出的答案显然未能令重组委满意。

值得一提的是,2022年1月公司刚发布重组预案之后,在息敏感期内,2022年2月14日公司高管子女曾出现涉及短线交易的情形,副总经理的儿子在2022年1月27日-2月10日期间短线买卖赚取4030元的利润。

股价翻倍不足一年,十大流通股东频频变动从K线图来看,公司在上周五(6月16日)突然暴跌20%之前,其股票表现可以说并不“突出”。在过去的9个月中股价每天的波动最大不超过5%的涨跌,其间仅有两次跌至5%的情况。然而,就是在这样不痛不痒的过程中,这只不那么引人注目的股票,从去年9月底到上周五(6月16日)大跌前竟然已经翻倍,区间最大涨幅超过110%,并且换手率也高达292%。 不过,最近两个交易日大跌近30%,也让这个翻倍牛股的股价几乎回到半年前的位置,而成交量也是过去一个月日均成交量的4-5倍,这也意味着如果近期有买入的投资者可能将被深套。

不过,最近两个交易日大跌近30%,也让这个翻倍牛股的股价几乎回到半年前的位置,而成交量也是过去一个月日均成交量的4-5倍,这也意味着如果近期有买入的投资者可能将被深套。

值得注意的是,作为近一年时间股价翻倍的股票来说,其股东户数却显得特别少。从数据上看,近年来股东户数从4000多户降低至目前的3000户左右,足以其筹码集中度非常高。 实际上,对于公司来说,短线买卖牟取利益的何止副总经理的儿子。看一下近两年公司的十大流通股东列表或许就明白,什么叫“铁打的公司,流水的十大股东”。

实际上,对于公司来说,短线买卖牟取利益的何止副总经理的儿子。看一下近两年公司的十大流通股东列表或许就明白,什么叫“铁打的公司,流水的十大股东”。

公司上市以来,其实控人、董事长唐伟忠始终保持38.07%的股权,张杰来也一直保持5.44%股权没变,以及第二大股东杭州共合投资管理合伙企业(有限合伙)一直保持6.84%持股没变,而十大股东中其余股东持股却是均低于5%。这样一来,不管流通股东列表如何变化,公司都无需发布公告对外公布流通股东的变化情况,因为流通股东中没有一个股东持股超过5%的。

所以,公司虽然上市不到两年,但是公司的十大流通股东已经换了一批又一批。其中,最值得注意的就是公司股价开始上涨时的2022年三季度十大流通股东列表变化,目前看完完全全换了一遍。 从去年四季度开始到今年一季度,这批在去年三季度新进入十大流通股东之列的股东,开始逐步减持套现,但是由于他们的持股比例均低于总股本的5%,所以并不需要对外披露他们的减持动向。到今年一季度,去年三季度持股超300万股的杭州茜倩投资管理合伙企业(有限合伙)持股已经降至99.39万股,其中一季度减持171.19万股。(本文首发App,作者|翟智超)

从去年四季度开始到今年一季度,这批在去年三季度新进入十大流通股东之列的股东,开始逐步减持套现,但是由于他们的持股比例均低于总股本的5%,所以并不需要对外披露他们的减持动向。到今年一季度,去年三季度持股超300万股的杭州茜倩投资管理合伙企业(有限合伙)持股已经降至99.39万股,其中一季度减持171.19万股。(本文首发App,作者|翟智超)

分享:

相关帖子