热帖

使用《赢家江恩软件》官方看图分析该股>>

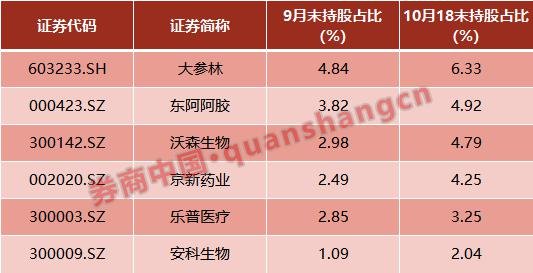

使用《赢家江恩软件》官方看图分析该股>>我们统计了最近5个交易日创历史新高的医药股,共有25只。其中,恒瑞医药、长春高新等12只被北向资金减仓,包括多只疫苗股在内的8只获得加仓,还有5只非深股通或沪股通标的。也就是近半创出历史新高的医药股被北向资金减仓。一增一减中,或许能出北向资金的做法有所不同。

医药“一哥”恒瑞医药最新市盈率是77倍,尽管表现出了优秀的创新能力,但在目前的收入结构中,仿制药仍占着较大的比重;并且,公司未预告三季报业绩,表明业绩平稳,北向资金在其股价创下历史新高减持,或是嫌市盈率已高。

同是CRO公司,北向资金对昭衍新药、泰格医药略有减仓,对凯莱英加仓,或许也是因为昭衍新药、泰格医药的市盈率要高于凯莱英,昭衍新药的市盈率已达148.09倍,凯莱英为62.92倍。同时,10月以来,北向资金减仓市盈率54.48倍的益丰药房,加仓同为医药连锁的大参林,或是因为大参林的市盈率为41倍。这些变化可以出,市盈率是北向资金仓位考量的因素。

沃森生物的最新市盈率是277.95倍,康泰生物的市盈率也有104.59倍,北向资金为何还在加仓呢?

三季度业绩预增数据显示,去年以来受长生生物事件影响的疫苗公司业绩重回增长之路。其中,沃森生物预告三季度净利增长下限为29.00%,康泰生物增长下限为10.31%。

据券商研报,沃森生物的13价肺炎疫苗目前已经在生产现场检阶段尾声,公司三批生产样品即将送往中检院进行检测,有望年内获批。康泰生物的13价肺炎疫苗完成申报前沟通,预计于近期正式提交上市申请,并且有望于2020年下半年或2021年上半年获批上市,进度位于国内第二。13价肺炎疫苗是超级大品种,去年辉瑞的这一品种全球销售近56亿美元,目前,国内只有进口的辉瑞产品有少量供应。显然,成长性也是北向资金重的指标。

我们注意到,在10月至今北向资金加仓较多的医药股中,北向资金对东阿阿胶的持仓基本回到了7月初的水平。期间,7月15日,公司预告今年上半年业绩同比下降75%—79%;10月15日预告上年今年前三季度业绩同比同下降79%—84%,说明三季度的下滑加快了。北向资金此时加仓或表示出了对其未来前景的重新好,也表明北向资金更有耐心等待一家公司基本面的变好。

如此来,北向资金似乎更有理性和耐心。

大河小马

市盈率665倍的兴齐眼药新高不断,12倍的京新药业跌跌不休,买贵还是买便宜?北向资金怎么选

图片来源:图虫创意

/观察君

今天的美团,坐拥5000亿港币市值,力压百度一头。

有人表示,互联网“三巨头”BAT已经解体了?至少在于美团的拥趸而言,这确实已经名存实亡。美团完全可以借势上位,重组“ATM”的豪门盛宴。

事实果真如此吗?

恐怕还得好好处揣摩一番。这个M,到底够不够格?这不是简单意义上的市值博弈,而是我们去判断这种排名的依据是什么?财务?体量?品牌认知度?乃至社会责任?这必然是一个值得全面思考的问题。

01

在我来,美团还有很多硬伤,哪怕是Q2的“整体实现盈利”,也难有说服力。

想要证明自己“经营有道”,光靠净现金流的膨胀是不行的。美团首先得弄清楚一个问题——如果避免把商家当做ATM ?

根据美团所公布的财报,2019Q2的抽佣收入为154.3亿,较去年同期增长了39%。对比一下30.4%的营收增长,可以发现佣金增速显著高出交易额9个百分。

这种数据的背后,是美团抽佣力度的加强。22%的佣金对于餐饮界平均利润率不足30%的商户而言,简直是一把悬挂在脖颈之上的镰刀,要么被平台收割,要么被平台抛弃。

在餐饮外面方面,美团依靠多年的沉淀,构筑了规模空前绝后的作战部队,不光是商家的大量入驻,270万配送小哥形成的配送矩阵可谓遍地开花。但屡屡传出商家逃亡,骑手被克扣工资的事实,美团作为这样一个提供生活服务“类中介”角色的平台,在这样的过程中,到底是谁在为谁服务?

商家不应成为美团的取款机,骑手也不应是美团发动的移动收割机。 赋能B端,却不能赋“利”B端,这明显是一种过度商业化,欠缺社会责任的表现!

02

“二选一”也是一个很严重的问题。诚然这不是美团的“独家”手段,但美团也算将其应用到极致。从餐饮外卖、到店、酒旅,种种类似“二选一”的现象不一而足。

近日就有投诉案例显示,,大理某酒店决定终止与美团的合作,并与携程达成独家协议,但酒店产品下架后在美团仍旧能搜到,致使无法挂上“携程”特牌。

与此同时,美团还存在酒店商家促销活动“默认推荐”等问题,消费评级也参差不齐,多次收到消费者的投诉。

这样的事实背景下,折射出美团传统的流量玩法举步维艰的现状。为了锁定流量,不仅仅对于商家的个性选择强行拴上了沉重的枷锁,暗地里还要通过各种“美团式”的潜规则去试探一下对方的反抗程度。如果商家不做表态,自然达到了美团的目的,如果反抗太激烈,则软硬兼施,不得已的情况下再行“公关之礼”。

诚然,这属于美团出于自身利益考量实施的一种商业行为,但未免有些分不清主次,甚至搞不清界限在哪! 身为互联网巨头,这种狭隘,偏激的商业格局委实匹配不上其应有的社会形象!

提高平台的完善程度,强化商家的话语权和知情权,甚至从纵向去思考打通更多的合作模式,这才是吸引商家的正道。而美团却倚仗家大业大,在合作的商家面前做足“姿态”,过度强调平台的“威严”,甚至跳出了合作约定的细则而实施霸王条款,这显然已经僭越了正常商业竞争的范畴,这已经成了恶性竞争,恶性“排外”!

美团为什么要如此不择手段? 本质上还是美团对自身多重业态的驾驭上出了问题,只忙着对外扩张,而在现有项目上顾头不顾尾的盲目“操盘”,导致口碑崩塌,客户流失加剧。 早起的财报亏损就已经暴露出了这一。

既往的亏损好不容易收窄后,美团开始变得步步为营,对于现金流的格外重视迫使美团会全力加强关键业务的流量变现。我们到美团开始逐渐加紧收拢流量的入口,实施垄断行为。背后的战略考量是,既然这一部分的“羊毛”薅起来顺手,就要不遗余力,确保一个子儿也不落入别人的口袋。

我们到的二选一,其实也正反映出美团在存量上的挣扎。

无论是餐饮外卖,还是酒店商旅,这些业务想要获得良性发展,绝对不能靠在B 端制造“垄断”,从而把持流量入口,减小获客成本来实现。 这不符合经济规律,也不符合行业生态的发展需要!

03

放弃累赘的生态,是美团能在2019年二季度扭转财务颓势的关键出发。

为什么要放弃?很简单,市场倒逼的结果,这和美团当初去扩张业务边界是一样的逻辑。为了不被竞争对手赶超,去硬着头皮做新生态,最后被证明没有能力去整合与消化,只能在市场退潮,痛定思痛后,草草与共享单车等亏损业务作切割。

网约车也好、共享单车也好,都依赖巨大的资本投入,某种意义上来说,这种“无边界”的生活服务其实已经偏离了美团业务范畴。单纯依靠一个外卖平台,如何支撑起这么大的盘子?

即便我们抛开被剥离的业态不谈,美团盈利的核心主体——餐饮外卖,酒旅等业务,是否已经“强大”到可以凭借现有存量去支撑其“无边界”战略呢?

表面光鲜的财报,透露出的正面因素大多是营收的增长,而负面因素却很少被拿出来解读。 比如, 2018 年,美团的餐饮外卖业务营收381 亿,以骑手开支为主的销售成本就达到了329 亿;最新的Q2 财报中,餐饮外卖收入128 亿,销售成本同样高达100 亿。

“微利”经营,依靠规模取胜,而单位运营成本依旧很庞大。不仅仅是外卖上的高投入,过去一整年,高达44.63 亿元的网约车司机成本也映证了这一。种种数据表明,美团的诸多业态,从核心到边界,都存在盈利难的问题。

这意味着美团的自由现金流十分有限,为了支撑其生活服务外延拓展,意味着美团要么选择顾此失彼,要么选择强行向外围转移成本来渡过难关!

于是我们到了美团打车的聚合模式,意味着美团又开始试水另一场烈性成本竞争,这又是一个顾此失彼的征兆。而外卖的任性提佣,则是选择把商家当做转嫁成本的工具,两者不约而同地表现出美团在财务模型上的困惑!

甚至近期将外卖业务的盈利增加归咎于“有利的季节性因素”,也凸显出美团在成本控制上缺乏主观能动性!“靠天”吃饭,是吃不安稳的。

从更深层次的角度来,美团从“百团大战”中脱颖而出,一直到今天的发展,都依赖于其不错的群众基础。但流量玩法逐渐没落后,美团却没有认真检讨自己的痛,甚至没有好好改善下自己的财务模型,就只顾着利用手头的优势去做资本逐利行为,有剑走偏锋的嫌疑!

这不是我们惯性理解中发挥带头效应,普惠全行业的互联网三巨头“ATM”形象!

毕竟,真正能取代BAT 的ATM ,一定要有与之能力相匹配的格局,一定要以实现商业基础下的社会责任为己任!

5只近期创历史新高个股中近半被北向资金减仓