使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:瑞达期货2024年业绩预告?

答:瑞达期货公司 2024-03-31 财务报详情>>

-

2

问:瑞达期货展望2020,瑞达期货未来发展?

答:公司秉承“勤奋、敬业、诚信、专详情>>

-

3

问:瑞达期货属于什么板块?

答:瑞达期货所属板块是 上游行业:详情>>

- 4

-

5

问:瑞达期货有哪些子公司?

答:瑞达期货的子公司有:5个,分别是:详情>>

大宗财经

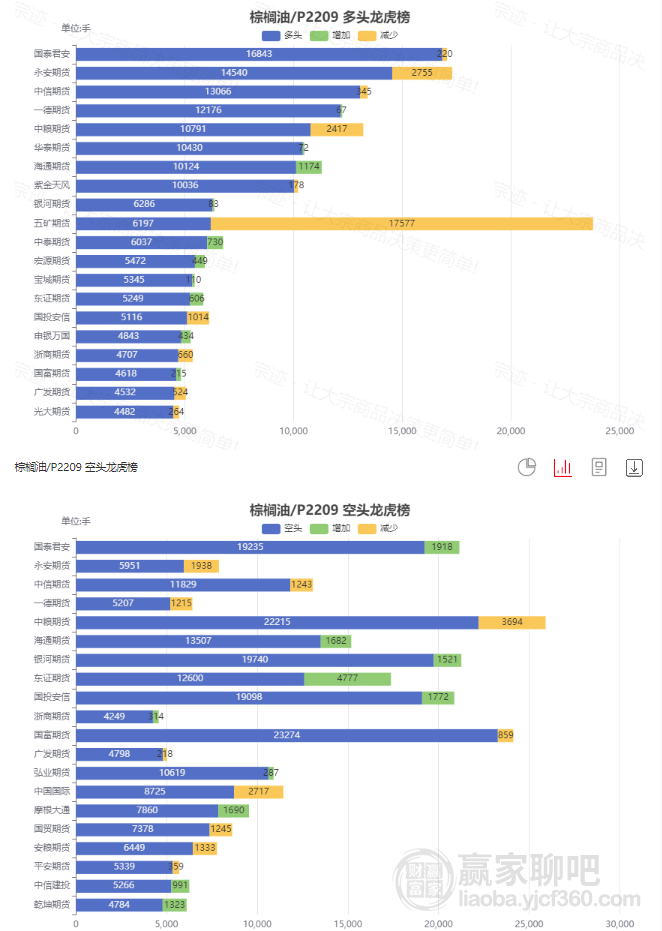

宗迹期货数据异动|印尼政策再变!棕榈油再跌2.01%

8月3日,国内商品期货收盘大面积飘红,32个品种上涨,23个品种下跌,当前正在空头氛围中。涨幅方面:液化气主力合约+2.62%,棉纱主力合约+2.82%,纤维板主力合约-+3.16%;跌幅方面:白糖主力合约-2.11%,棕榈油主力合约-2.01%,沪镍主力合约-1.88%。

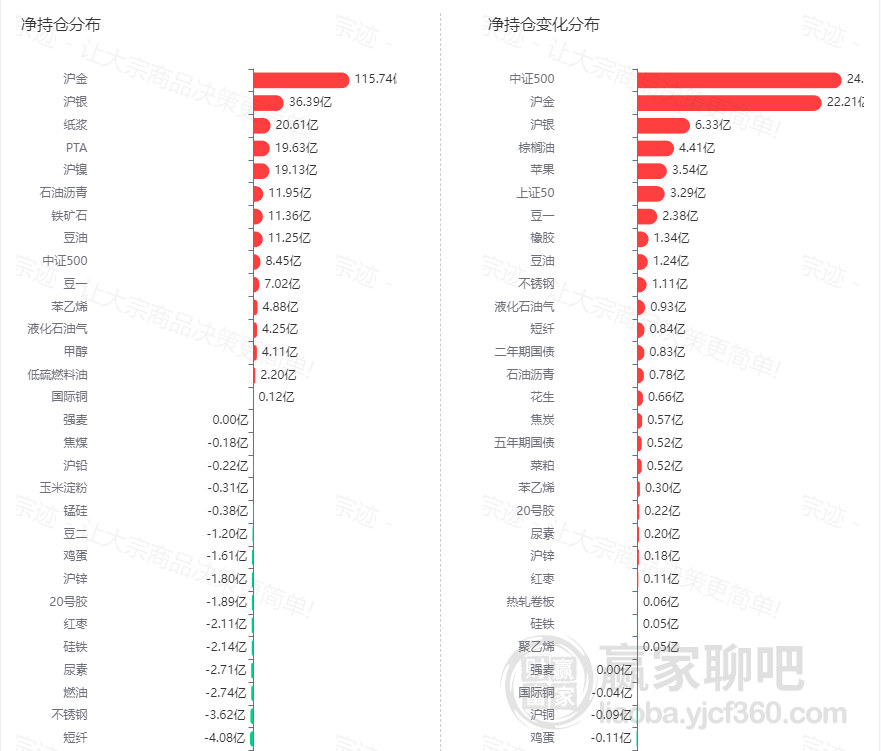

1.今日期货品种净持仓分布

2.热门品种脱水研报及基差走势

2.热门品种脱水研报及基差走势

【玻璃】:8月3日收盘,玻璃主力合约+2.26%

方正中期期货认为,需求方面,上周国内浮法玻璃市场需求一般,加工厂持续处于缺单状态。目前下游加工厂盈利情况较差,开工率维持50%-70%,部分亏损。7月份需求持续表现弱势下,业者心态略显悲观,预计短期中下游保持按需提货为主。截至7月27日,重点监测省份生产企业库存总量为7425万重量箱,较前一周库存增加74万重量箱,涨幅1.01%,库存天数约36.38天,较前一周增加0.59天。此前玻璃价格持续回落行业亏损加剧,后半周现货行情有所企稳。中央经济工作会议指出,要稳定房地产市场,坚持房子是用来住的、不是用来炒的定位,因城施策用足用好政策工具箱,支持刚性和改善性住房需求,压实地方政府责任,保交楼、稳民生。玻璃深加工企业库存水平偏低,价格企稳将有利于补库需求释放。行情震荡企稳,01合约对应时段需求向好确定性增强,建议逢低积极把握。

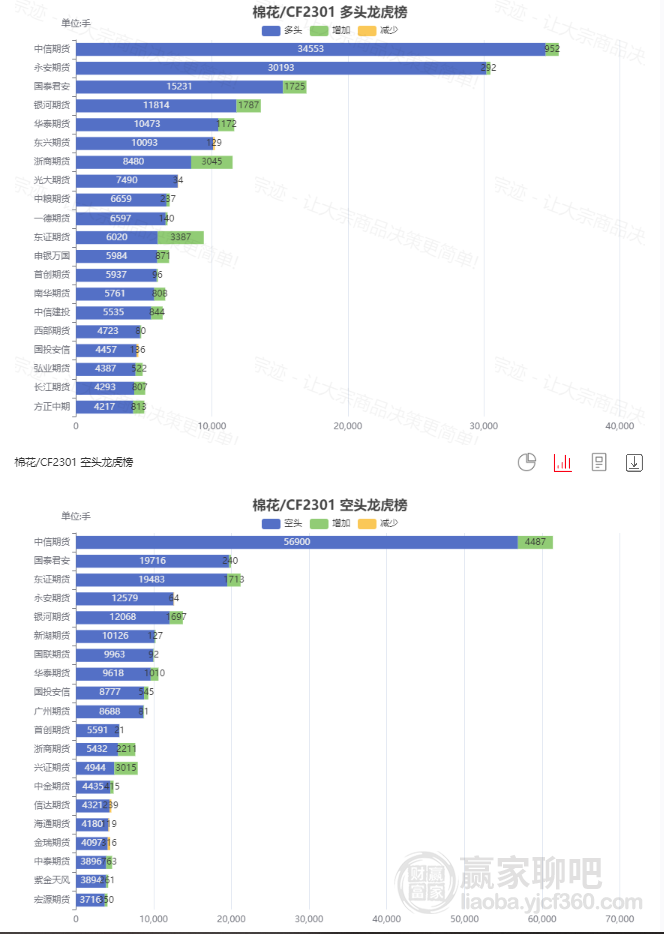

【棉花】:8月3日收盘,棉花主力合约+0.83%。

广州期货认为,企业表示下游依旧持续淡季气氛,订单稀少,降价抛货现象不减。外纱市场销售冷清,价格持续走低。企业对未来行情仍不乐观,对原料多采用随用随买策略。企业成品库存多处于高位甚至是胀库状态,若价格企稳或选择优先去库。开机率相对偏低,若无订单可能选择放高温假等方式调节。下游缺乏支撑郑棉反弹的动能,远期合约上行承压。

【液化石油气】:8月3日收盘,液化石油气主力合约+2.62%

【弘业期货(001236)、股吧】认为,供需宽松,震荡整理。8月CP走跌出台,液化气基本面趋弱,国际市场利好不足,现货价格存下跌预期,国际库存高位,消息面利空,液化气价格回落。供应端来看,华南供应较充裕,其他地区供应较为平稳,无明显库存压力。需求端来看,目前处于季节性淡季,进入8月温度进一步升高,民用气消耗更加疲软,工业需求稍有支撑,部分业者持看空情绪,下游采购积极性不佳。短期来看,液化气基本面偏弱,成本端驱动,涨势艰难,偏弱运行为主,后市还需持续关注地缘局势或原油端风险。

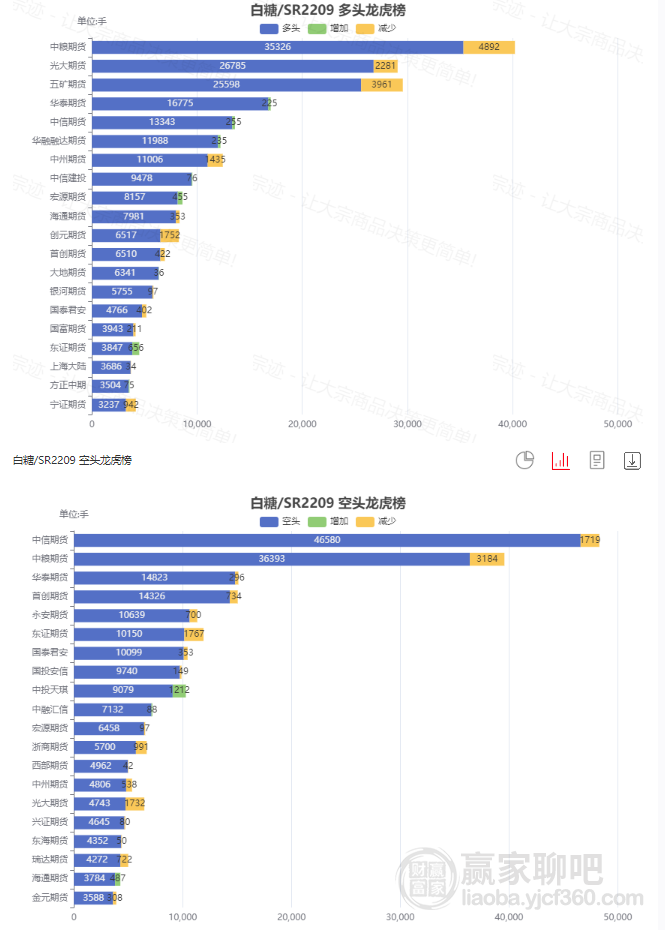

【白糖】:8月3日收盘,白糖主力合约-2.11%

【永安期货(600927)、股吧】认为,ICE原糖低位整理。美联储加息态度转鸽,市场交易经济衰退以及加息的利空出尽,商品短期见底,多数商品呈现出反弹之势,原糖自身基本面偏弱,维持低位整理。美国7月PMI符合预期。巴西和泰国升贴水均反季节性走强,表现出现货市场交投同比强劲,但近期泰国升水有所回落,运费的回落亦降低巴西糖进口成本。此外,美元指数短期见顶,亦短期利好美元计价商品,对商品利空驱动转弱。宏观大事件对商品整体有不可估量的因素。欧洲白砂糖震荡,三季度贸易流偏紧仍旧为之高位震荡提供支撑。国内09合约交割标的食糖成本支撑仍旧有效,自身驱动不强,上方修复空间有限。窄幅震荡为主。当前主要为移仓行情,且01在宏观和产业双重偏空预期下难有大幅涨势,当前建议观望为主。

【棕榈油】:8月3日收盘,棕榈油主力合约-2.01%

中银期货认为,棕榈油内外盘同时走弱,贸易商随行就市出货为主。中国承诺再进口100万吨印尼毛棕榈油,马来由于劳工问题迟迟未能解决,其产能恢复不及预期,基本面与宏观面均给予油脂阶段性反弹机会。随着现货豆棕价差逐步回归,国内成交有所回升,油脂反弹进入阻力位置,上方空间或有限,近期偏弱状态运行为主。以上观点仅供参考。

分享:

相关帖子