使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:国信证券是什么概念股?

答:国信证券的概念股是:MSCI、融资详情>>

-

2

问:国信证券展望2020,国信证券未来发展?

答: 在资本市场改革的背景下,证券详情>>

- 3

- 4

-

5

问:国信证券有哪些子公司?

答:国信证券的子公司有:5个,分别是:详情>>

最新帖子

答:国信证券的概念股是:MSCI、融资详情>>

答: 在资本市场改革的背景下,证券详情>>

答:国信证券的子公司有:5个,分别是:详情>>

小钢炮子墨

历次A股大跌反弹中什么股票表现最好?

国信证券(002736,股吧)认为,以市值来看,小盘股在反弹阶段的表现要优于市值较大的公司,而以市场表现来说,前期跌幅较大的公司在反弹阶段涨幅较大,且显著高于前期表现较好的公司。

金融危机以来A股的八次大跌反弹

物极必反、否极泰来,从A股的历史走势来看,在前期出现大幅度调整的情况下,股市往往会在较短时间内出现快速的大跌反弹。2008年金融危机以来,A股大致出现过八次大跌反弹,反弹的时间在1个月到2个月左右,指数反弹的幅度平均在17%左右。

本文研究了金融危机以来A股的八次大跌反弹中市场的结构性表现。从行业分布来看,历次大跌反弹中涨幅较大的行业并没有太明显的一致规律。例如,2008年四万亿政策后建材等基金板块表现较好,2012年底因为PMI好转经济复苏银行板块表现最好,2013年钱荒之后是传媒股反弹力度最大等等。

同时,我们从财务指标及前期市场表现两方面入手,研究不同特征股票在反弹中的不同表现,我们研究了不同ROE、市值、市盈率、市净率、前期涨跌幅特征属性的股票在大跌反弹中的表现差异。

具体方法而言,我们将上市公司按ROE、市值、市盈率、市净率等财务指标及前1个月、3个月、6个月及1年的市场表现升序排列并均分成10组,其中第1组由对应指标最小或前期表现最差的公司组成,第10组包含对应指标最大或前期表现最好的上市公司。随后,我们比较了各组公司在超跌反弹阶段的市场表现。

财务指标看:小市值公司反弹力度较大,ROE和估值影响不大

在市值分组下,小盘股在反弹阶段的表现要优于市值较大的公司。若将全部A股上市公司按照反弹开始时的市值进行排序分组,可以发现,第1组公司市场表现最为优异,平均涨幅达到33.2%;随着组别序号的增加,小组平均涨幅呈现递减的趋势,第10组市值最大的公司平均涨幅仅为19.0%。

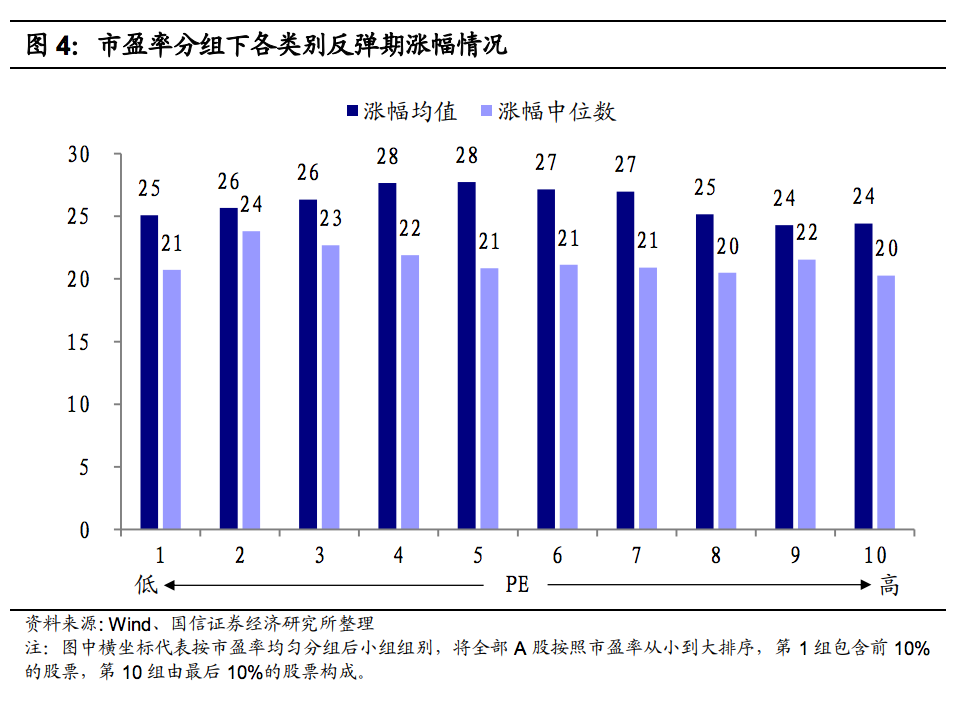

若以上市公司盈利水平及估值为标准进行分类,各组公司在超跌反弹阶段的市场表现无明显规律。从上市公司盈利水平来看,ROE分类下各小组之间的表现无明显差距;在市净率及市盈率等估值指标分类情况下,从反弹期间的涨幅均值或中位数来看,各组公司的市场表现并未呈现明显的规律。

反转效应显著,超跌是反弹最大动力

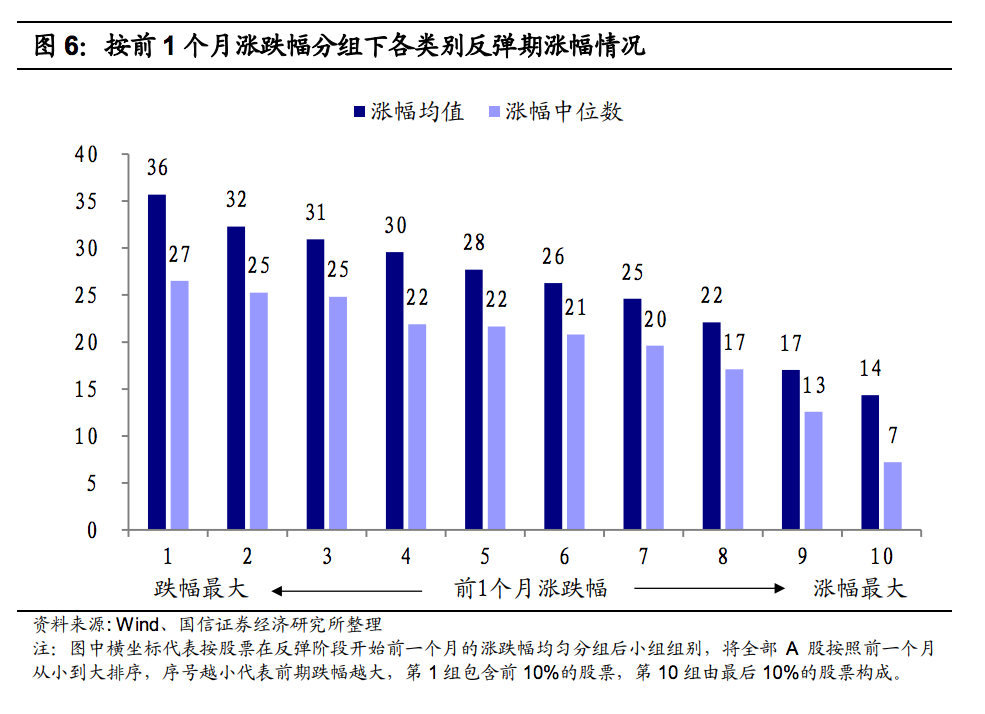

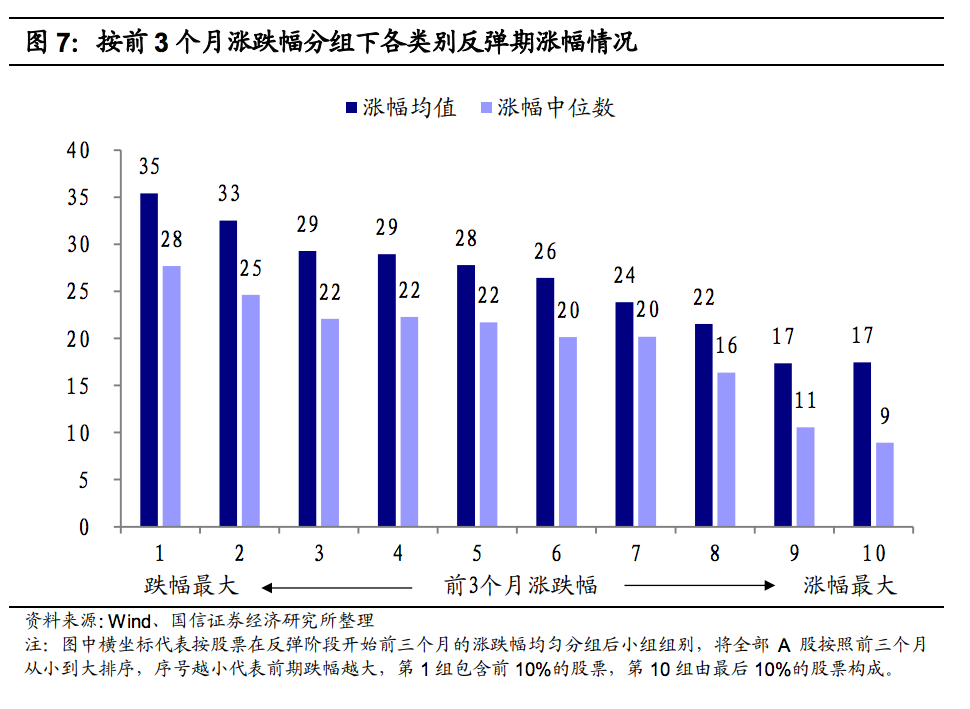

除了上述财务和估值指标外,我们发现大跌反弹中前期涨跌幅是影响个股反弹幅度最显著的变量,大跌反弹中反转效应非常显著,前期跌幅最大的股票组合反弹中涨幅最大,超跌是反弹最大动力。

按照前期市场表现进行分组,我们可以发现前期跌幅较大的公司在反弹阶段涨幅较大,且显著高于前期表现较好的公司,即反转效应。前1个月跌幅最大的公司在反弹阶段的平均涨幅为35.7%,涨幅中位数达26.5%;而前1个月表现最好的公司在反弹阶段的平均涨幅仅为14.4%,涨幅中位数为7.2%,显著低于第1组公司的涨幅。组内平均涨幅与涨幅中位数随着组别增长呈现明显的递减趋势。前3个月、6个月及1年的市场表现分组情况下也出现了强势股票变弱、弱势股票变强的反转效应。

超跌反弹期间内市场出现了明显的反转效应,且反转效应在短期内效果更为明显,即越短时间内跌的越多的组合反弹力度越大。在前1个月、3个月、6个月及1年的市场表现分组情况下市场均出现了反转效应,但反转效应的显著程度随着分组涨跌幅区间的拉长出现了明显的降低。按前1个月涨跌幅分组后的A股市场反转效应最为明显,不同小组之间涨幅差异显著;而按前1年市场表现分组后,总体来看低序号组别公司在反弹期间的涨幅大于高序号组别涨幅,但在低序号组别内,第2组至第4组公司在反弹期间的平均涨幅基本持平,相差不大。

分享:

相关帖子