无奈-___

又是一年人间四月天……

四月除了樱花,还要年报。

几百页的年报起来费事儿啊,

那就各家关于年报解读和新闻稿吧。

可是好多章只挑好的说,

了等于白啊!!!

比如——

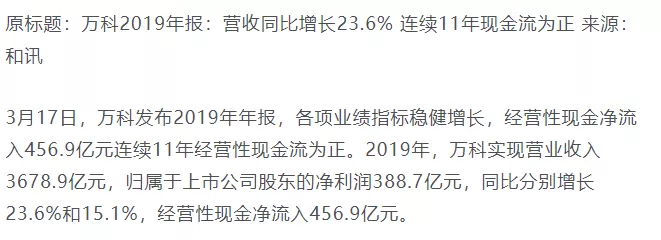

3月底,万科财报刚出来的几天,各种财报解读满天飞,其中很多报道都提到万科“连续11年现金流为正”。

如果按照上一样只营收和归属于上市公司股东的净利润,万科在2019年交了一份很棒的答卷。然而,营收增速和净利润都创新高的万科,怎么会在今年财报刚出炉的第四天就被汇丰、瑞等大行下调评级呢?

汇丰认为,万科去年核心利润同比升9%,差过该行及市场预期,且削减派息比率至30%更是令人失望。并且,即使万科管理层希望合同销售能够追上,但很难逆转施工进度缓慢的影响,因此下调其今年核心盈利预测11%至430亿元人民币,目标价相应由37.4港元降至30.6港元。瑞甚至将万科目标价由35.6港元下调至27.4港元,评级由“跑赢大市”降至“中性”。

打开DM终端的地产板块可以到,万科近两年的拿地数据都下降,19年拿地总金额比18年减少了15.48%,这反应了万科高层对于公司销售的扩张势头逐渐趋于谨慎。据业内分析,“万科土地储备仅可供未来约2.8年使用,较同行的平均水平短约4年。”

(图片来源DM终端——地产板块)

另外,万科2020年需要偿还的债券金额也非常高,这跟其他地产商相比,短期债务压力极大。↓↓↓

因此,即使万科的年报数据比较好,也挡不住2020年万科很难的事实。

再来“宇宙第一房企”碧桂园。

碧桂园的年报一出来,所有媒体都是一顿夸。确实,近年来在房地产行业资金面持续收紧和“住房不炒”的背景下,碧桂园在2019年依旧实现了增长超10%的全年合同销售金额。去年是碧桂园净经营性现金连续第四年为正,净利润相比前一年增长了26.1%,势头正猛。一个规模极大的龙头企业,能保持如此高的年增长,是非常不容易的。

但是当我们在DM终端地产板块中仔细研究碧桂园在售和待售项目,以及去年一年的拿地分布时会发现,碧桂园的项目主要分布在三四线城市,当前在三四线城市的在售和待售项目占所有项目的57%,去年一年的三四线城市拿地金额占总金额的59%。

碧桂园三四线的项目这么多,但总所周知,三四线房价泡沫比一二线城市都大,现在在疫情的影响下,居民消费心不足,卖房子是难上加难。

一直好房地产的专家马光远最近发表演讲说,三四线城市房产风险加剧,下跌速度将超过预期。另外,随着棚改货币化安置政策逐渐弱化,三四线的房地产需求已经慢慢降低,碧桂园未来的销售恐怕要花心思。

年报可以粉饰,但数据不会骗人。

全国260多家房企的拿地数据、销售数据、项目分布和融资数据哪里找?

上DM终端,地产板块一探究竟吧。

下图是该板块的功能使用说明,赶紧吧~

现在将下图分享到朋友圈,截图给你专属的客户经理,就可以抢先开通地产板块啦!

跟着我的步骤来

1 保存下图发朋友圈;

2 找到客户经理或者客服的微截图给Ta;

3 恭喜你开通地产板块啦!

还没有注册的大佬们,长按上图二维码,加客服注册账号哟~

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

169人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:2023-08-24详情>>

答:万科A的注册资金是:119.31亿元详情>>

答:万科A的子公司有:47个,分别是:详情>>

答:万科A所属板块是 上游行业:房详情>>

答:【万科A(000002) 今日主力资金详情>>

今日CPO概念在涨幅排行榜位居第二 东田微、新易盛涨幅居前

当天高压快充概念在涨幅排行榜排名第4,涨幅领先个股为英可瑞、煜邦电力

当天覆铜板概念涨幅2.2%,涨幅领先个股为胜宏科技、生益科技

6月14日券商行业近5日主力资金净流出25.13亿元,螺旋历法时间循环显示今天是时间窗

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

无奈-___

谈谈地产商2019年报里没告诉你的那些事儿

又是一年人间四月天……

四月除了樱花,还要年报。

几百页的年报起来费事儿啊,

那就各家关于年报解读和新闻稿吧。

可是好多章只挑好的说,

了等于白啊!!!

比如——

3月底,万科财报刚出来的几天,各种财报解读满天飞,其中很多报道都提到万科“连续11年现金流为正”。

(图片来源新浪财经)如果按照上一样只营收和归属于上市公司股东的净利润,万科在2019年交了一份很棒的答卷。然而,营收增速和净利润都创新高的万科,怎么会在今年财报刚出炉的第四天就被汇丰、瑞等大行下调评级呢?

汇丰认为,万科去年核心利润同比升9%,差过该行及市场预期,且削减派息比率至30%更是令人失望。并且,即使万科管理层希望合同销售能够追上,但很难逆转施工进度缓慢的影响,因此下调其今年核心盈利预测11%至430亿元人民币,目标价相应由37.4港元降至30.6港元。瑞甚至将万科目标价由35.6港元下调至27.4港元,评级由“跑赢大市”降至“中性”。

打开DM终端的地产板块可以到,万科近两年的拿地数据都下降,19年拿地总金额比18年减少了15.48%,这反应了万科高层对于公司销售的扩张势头逐渐趋于谨慎。据业内分析,“万科土地储备仅可供未来约2.8年使用,较同行的平均水平短约4年。”

(图片来源DM终端——地产板块)

另外,万科2020年需要偿还的债券金额也非常高,这跟其他地产商相比,短期债务压力极大。↓↓↓

(图片来源DM终端——地产板块)

因此,即使万科的年报数据比较好,也挡不住2020年万科很难的事实。

再来“宇宙第一房企”碧桂园。

碧桂园的年报一出来,所有媒体都是一顿夸。确实,近年来在房地产行业资金面持续收紧和“住房不炒”的背景下,碧桂园在2019年依旧实现了增长超10%的全年合同销售金额。去年是碧桂园净经营性现金连续第四年为正,净利润相比前一年增长了26.1%,势头正猛。一个规模极大的龙头企业,能保持如此高的年增长,是非常不容易的。

但是当我们在DM终端地产板块中仔细研究碧桂园在售和待售项目,以及去年一年的拿地分布时会发现,碧桂园的项目主要分布在三四线城市,当前在三四线城市的在售和待售项目占所有项目的57%,去年一年的三四线城市拿地金额占总金额的59%。

(图片来源DM终端——地产板块)

碧桂园三四线的项目这么多,但总所周知,三四线房价泡沫比一二线城市都大,现在在疫情的影响下,居民消费心不足,卖房子是难上加难。

一直好房地产的专家马光远最近发表演讲说,三四线城市房产风险加剧,下跌速度将超过预期。另外,随着棚改货币化安置政策逐渐弱化,三四线的房地产需求已经慢慢降低,碧桂园未来的销售恐怕要花心思。

年报可以粉饰,但数据不会骗人。

全国260多家房企的拿地数据、销售数据、项目分布和融资数据哪里找?

上DM终端,地产板块一探究竟吧。

下图是该板块的功能使用说明,赶紧吧~

现在将下图分享到朋友圈,截图给你专属的客户经理,就可以抢先开通地产板块啦!

跟着我的步骤来

1 保存下图发朋友圈;

2 找到客户经理或者客服的微截图给Ta;

3 恭喜你开通地产板块啦!

还没有注册的大佬们,长按上图二维码,加客服注册账号哟~

分享:

相关帖子