Chiangc

进入整车供应链提供配套,上声电子发挥大客户优势跻身全球竞争行列。然而疫情让成本快速上涨,利润端明显承压。

4月15日晚间,上声电子发布公告称,受到疫情影响,原材料和海运费涨价,基于控成本、降风险的原则,公司募集资金投资项目因为投入进程不及预期,决定将“扩产扬声器项目、扩产汽车电子项目”的后续建设期延长至2023年6月。

上声电子进一步表示,公司根据现有产能及需求的实际情况,在产能扩张的进度上更加谨慎,以应对宏观环境的不确定性。

新冠大流行至今,全球经济遭受一定的重创,但复苏迹象逐渐出现,然而俄乌局势的复杂演化,让本就脆弱的全球供应又雪上加霜,大宗价格飞涨,港口运力失效......让业务涉及全球的企业面临成本上涨和利润缩减的双重风险。

主营产品毛利率下调2.5个百分点

上声电子作为汽车声学产品方案供应商,主营产品是车载扬声器,贡献了90%以上的收入。

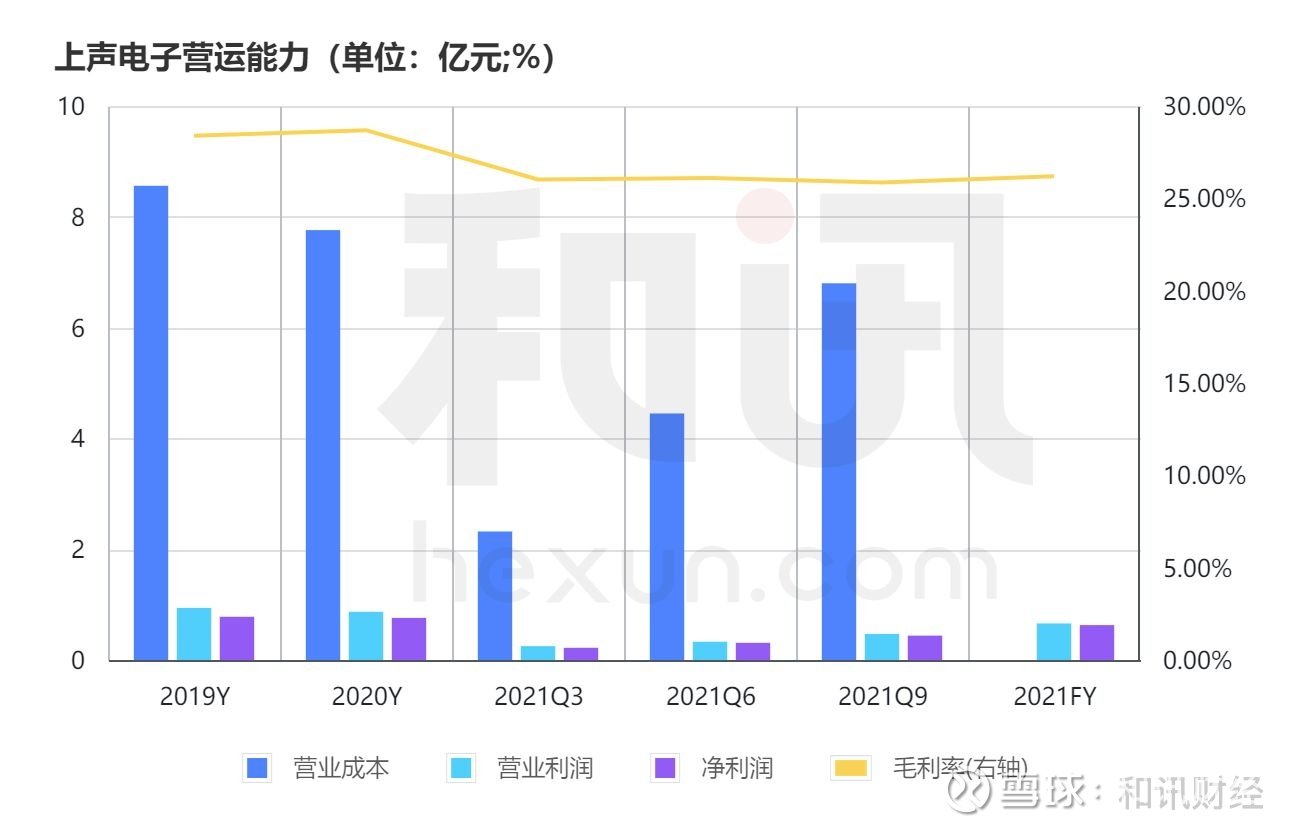

前不久,公司发布2021年度业绩快报显示,一个明显的变化就是公司主要产品毛利率下调2.5个百分点。

数据显示,公司2021年实现总营收13亿元,同比增长19.76%。但报告期内的营业利润同比缩减23.74%仅为6623.37万元;归母净利润和归母扣非净利润分别下滑16.45%、16.48%。公司去年加权平均净资产收益率较期初下降高达36.15%,同比减少近4个百分点为6.89%。

从公开披露数据来看,2021年上声电子营收实现增长的同时营运压力很大。主要可归因为两方面原因一是2021年原材料稀土、大宗金属商品(铁锡铜等)以及塑料粒子等价格上涨;二是国际疫情反复,港口拥堵严重,导致集装箱短缺、出口海运费不断暴涨。报告期内公司出口运费上涨明显。

以上两个因素直接影响了上声电子毛利率,而毛利率得下降与研发和管理费用上升,导致公司去年净利润下降16%。

据上声电子2021年半年报显示,公司超56%的收入来自国外,其中仅美国市场就占了18%,德国市场销售占比6.37%,其他国家和地区销售占比32.43%。

据公开资料,公司国际客户有博士视听、大众集团(包括其下属子公司奥迪公司、宾利汽车等)、福特集团、通用集团等汽车制造厂商及电声品牌商。

因为公司直接面向汽车制造厂商,对供货及时性具有较高的要求。目前上声电子分别在苏州、捷克、巴西、墨西哥均有子公司,不过核心产品车载扬声器主要在苏州生产。这也就解释了为什么港口货运延期造成运力成本增加,毛利率下滑。

反过来讲,正是与这些大客户的长期合作,使得上声电子跻身全球竞争行列。目前,上声电子车载扬声器在全球乘用车及轻型商用车市场的占有率为12.64%。在国内市场占有率第一。

但是,要看到的是,高昂的成本始终在压缩公司的利润空间。

回看2019-2020年,虽然公司在成本控制上卓有有效。然而,在2021年全球贸易在宏观不可抗力因素影响下,让企业在控制成本上很被动,利润端也遭受巨大压力。

另外,车载扬声器的开发与车厂车型的开发同步,从定点到批量供货,周期一般在1-2年左右。在此期间,若整车交付变慢,价格传导受阻,或致使企业经营现金流受累。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

0人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:上声电子的概念股是:智能汽车、详情>>

答:生产汽车扬声器、汽车音响系统、详情>>

答:上声电子的注册资金是:1.6亿元详情>>

答:www.sonavox-group.com详情>>

答:(1)消费升级趋势明显,带动高详情>>

西安自贸区概念逆势拉升,达刚控股今天主力资金净流入299.24万元

水电概念高人气龙头股闽东电力涨幅3.71%、长江电力涨幅1.98%,水电概念小幅上涨0.67%

国家能源局: 开展2024年电力领域综合监管工作

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

Chiangc

上声电子去年毛利率下调2.5个百分点 成本高涨利润端承压|SGI公司

进入整车供应链提供配套,上声电子发挥大客户优势跻身全球竞争行列。然而疫情让成本快速上涨,利润端明显承压。

4月15日晚间,上声电子发布公告称,受到疫情影响,原材料和海运费涨价,基于控成本、降风险的原则,公司募集资金投资项目因为投入进程不及预期,决定将“扩产扬声器项目、扩产汽车电子项目”的后续建设期延长至2023年6月。

上声电子进一步表示,公司根据现有产能及需求的实际情况,在产能扩张的进度上更加谨慎,以应对宏观环境的不确定性。

新冠大流行至今,全球经济遭受一定的重创,但复苏迹象逐渐出现,然而俄乌局势的复杂演化,让本就脆弱的全球供应又雪上加霜,大宗价格飞涨,港口运力失效......让业务涉及全球的企业面临成本上涨和利润缩减的双重风险。

主营产品毛利率下调2.5个百分点

上声电子作为汽车声学产品方案供应商,主营产品是车载扬声器,贡献了90%以上的收入。

前不久,公司发布2021年度业绩快报显示,一个明显的变化就是公司主要产品毛利率下调2.5个百分点。

数据显示,公司2021年实现总营收13亿元,同比增长19.76%。但报告期内的营业利润同比缩减23.74%仅为6623.37万元;归母净利润和归母扣非净利润分别下滑16.45%、16.48%。公司去年加权平均净资产收益率较期初下降高达36.15%,同比减少近4个百分点为6.89%。

从公开披露数据来看,2021年上声电子营收实现增长的同时营运压力很大。主要可归因为两方面原因一是2021年原材料稀土、大宗金属商品(铁锡铜等)以及塑料粒子等价格上涨;二是国际疫情反复,港口拥堵严重,导致集装箱短缺、出口海运费不断暴涨。报告期内公司出口运费上涨明显。

以上两个因素直接影响了上声电子毛利率,而毛利率得下降与研发和管理费用上升,导致公司去年净利润下降16%。

据上声电子2021年半年报显示,公司超56%的收入来自国外,其中仅美国市场就占了18%,德国市场销售占比6.37%,其他国家和地区销售占比32.43%。

据公开资料,公司国际客户有博士视听、大众集团(包括其下属子公司奥迪公司、宾利汽车等)、福特集团、通用集团等汽车制造厂商及电声品牌商。

因为公司直接面向汽车制造厂商,对供货及时性具有较高的要求。目前上声电子分别在苏州、捷克、巴西、墨西哥均有子公司,不过核心产品车载扬声器主要在苏州生产。这也就解释了为什么港口货运延期造成运力成本增加,毛利率下滑。

反过来讲,正是与这些大客户的长期合作,使得上声电子跻身全球竞争行列。目前,上声电子车载扬声器在全球乘用车及轻型商用车市场的占有率为12.64%。在国内市场占有率第一。

但是,要看到的是,高昂的成本始终在压缩公司的利润空间。

回看2019-2020年,虽然公司在成本控制上卓有有效。然而,在2021年全球贸易在宏观不可抗力因素影响下,让企业在控制成本上很被动,利润端也遭受巨大压力。

另外,车载扬声器的开发与车厂车型的开发同步,从定点到批量供货,周期一般在1-2年左右。在此期间,若整车交付变慢,价格传导受阻,或致使企业经营现金流受累。

分享:

相关帖子