使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:南亚新材有哪些子公司?

答:南亚新材的子公司有:6个,分别是:详情>>

- 2

- 3

-

4

问:南亚新材2024年业绩预告?

答:南亚新材公司 2024-03-31 财务报详情>>

-

5

问:南亚新材展望2021,南亚新材未来发展?

答:覆铜板行业在近十几年的发展历程详情>>

答:南亚新材的子公司有:6个,分别是:详情>>

答:南亚新材公司 2024-03-31 财务报详情>>

答:覆铜板行业在近十几年的发展历程详情>>

莹虹幻却失

南亚新材低价定增2亿,实控人全额包揽、7成资金来自亲家

图片来源

低价定增,借钱认购,论有一个好亲家的重要性。

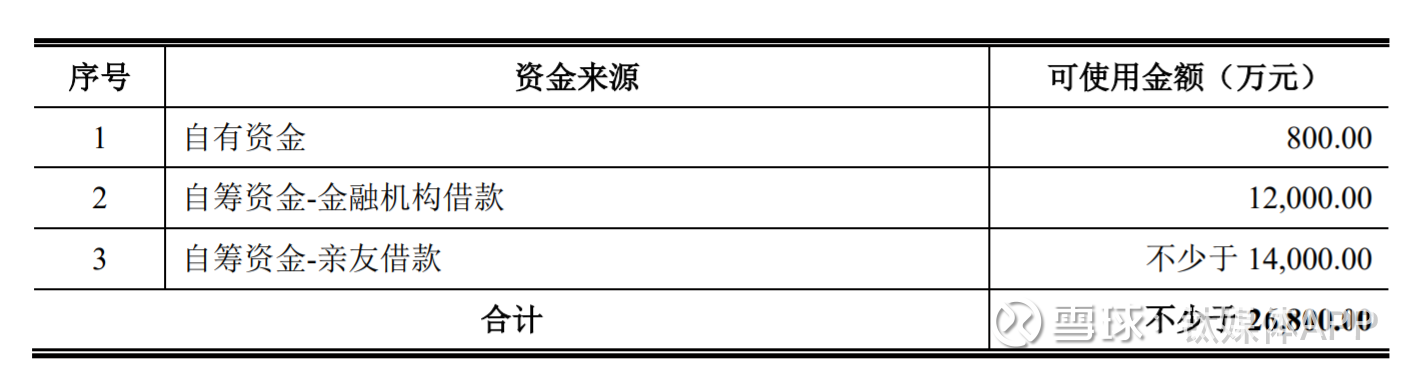

5月31日晚,南亚新材(688519.SH)披露对上交所问询函的最新回复内容。公告显示,此次定增规模为2亿元,由实控人包秀银全额包揽,而认购资金来源主要为自有资金、金融机构借款以及亲友借款。其中,来自于包秀银之子包欣洋的岳父借款总金额不少于1.4亿元。

南亚新材近来业绩下滑明显,连续三个季度陷入亏损;股价持续走低,长期徘徊于发行价以下。值得注意的是,南亚新材此前公告将实施高比例分红,而从账面看来,公司似乎并不缺钱。实控人此时以低于市场价7折的价格参与定增,颇为划算。

全额认购2亿,亲家出1.4亿本次向特定对象发行股票拟募集资金总额不超过2亿元,由公司实控人之一、董事长包秀银全额认购,扣除发行费用后净额将全部用于补充流动资金。包秀银认购本次发行的股票构成关联交易,包秀银认购的股票自本次发行结束之日起18个月内不得转让。包括包秀银在内公司实际控制人为九名自然人,其他八名自然人不参与本次认购。

值得注意的是,包秀银本次认购资金来源主要为自有资金、金融机构借款以及亲友借款。

资金来源,来源公告

据披露,包秀银与章宏伟(包秀银之子包欣洋的岳父)已于2022年11月16日签署《借款意向书》,约定章宏伟同意向包秀银提供总金额不少于人民币1.4亿元的借款。

章宏伟系现任中华全国工商业联合会执行委员,中华全国工商业联合会汽车摩托车配件用品业商会会长,上海浦之威(集团)投资有限公司董事长,上海东方汽配城有限公司董事长。

章宏伟先生所控制的浦之威集团是上海市百强民营企业,是上海市汽车零部件行业协会理事长单位,全国工商联汽摩配商会名誉会长,2012年被国家发展改革委、商务部授予“国家汽车及零部件出口基地”,具备较强的资金实力。其业务覆盖汽配运营、新材料、房地产开发、股权投资等多个领域。

南亚新材在给上交所的回函中称,根据章宏伟所控制的部分公司部分银行账户的资金流水,其可支配的金额不低于7,000.00万元,具备一定的经济实力。根据章宏伟所控制的上海浦之威投资控股(集团)有限公司的2022年财务报表,该公司净资产为1.69亿元,具有较强的融资能力。考虑其所控制企业的经济实力及所有资产,预计其向包秀银提供借款不存在重大不确定性。

除此之外,公告披露,杭州银行股份有限公司上海分行已于2023年3月16日向包秀银出具《授意向书》,同意为其认购南亚新材2022年度向特定对象发行股票提供融资授意向,约定授金额为1.2亿元,融资利率为3%-5%,担保方式为上海南亚科技集团有限公司提供连带担保,授用途符合法律法规及监管政策的要求。

综合以上息不难发现,实控人包秀银全额认购此次定增的资金,绝大部分来源于外部筹资。其中,亲属借款约占认购金额的7成。

此前,上交所在问询函中曾要求公司说明,本次以自有资金、银行贷款以及向亲友借款的资金来源及其合法性,是否存在对外募集、代持、结构化安排或者直接间接使用发行人及其关联方资金用于本次认购的情形,是否存在发行人及其控股股东或其他实际控制人直接或通过其利益相关方向认购对象提供财务资助、补偿、承诺收益或其他协议安排的情形。上述相关质疑均被南亚新材方面否认。

日前,该定增方案已于2023年5月16日经上海证券交易所上市审核中心审核通过。本次发行尚需经中国证监会作出同意注册的决定。

业绩股价双杀,仍高比例分红截至2022年12月31日,公司货币资金余额为7.12亿元,短期借款3.87亿元,一年内到期的非流动负债350万元。从账面看来,南亚新材似乎并不缺钱。

资料显示,南亚新材主营业务系覆铜板和粘结片等复合材料及其制品的设计、研发、生产及销售。近年来公司业绩波动较大,目前已连续三个季度净利润出现亏损。

年报显示,2022年公司营业收入为37.78亿元,较上年同期下降10.19%;归属母公司股东的净利润为4,488.52万元,较上年同期下降88.76%;扣除非经常性损益后的净利润为-2,214.95万元,较上年同期下降106.19%。

公司表示,2022年业绩大幅下滑的原因主要系受消费电子市场需求疲软的影响及产品销售价格下降带来营业收入下降所致。其中覆铜板产品收入298,748.19万元,同比下降9.37%;粘结片产品收入73,155.06万元,同比下降14.18%。

上交所曾要求公司说明2022年业绩大幅下滑的原因、是否与同行业可比公司一致,目前的产品结构是否与行业需求及未来发展趋势相匹配,发行人的生产经营是否面临重大不利变化,并说明本次融资规模的原因、融资必要性及规模合理性。

公司表示,本次募资主要用途包括与生产经营相关的原材料采购、市场拓展、员工薪酬等营运需求。预计未来数年公司业务仍将保持持续扩张态势,随着业务规模的不断扩大,公司日常经营所需占用的营运资本也将不断增加,因此需补充流动资金保障公司业务稳定增长,为公司未来战略实施提供有力支撑。

值得注意的是,在业绩大幅下滑背景下,南亚新材拟向全体股东每10股派发现金红利2.5元,拟派发现金红利0.57亿元,占2022年净利润比例为125.99%。此举引发市场对于大股东套现的质疑。

南亚新材于2020年8月18日在上交所科创板上市,发行价格32.60元,上市首日盘中创下66.66元的最高点,此后股价快速回落。近一年多以来,公司股价持续徘徊在发行价以下。截至6月1日收盘,南亚新材报23.68元,跌幅3.31%,市值55.59亿元。

来源Wind

据悉,本次定增发行股票的价格为16.42元/股,不到当前股价的7成。在本次定增完成后,实控人包秀银将直接持有发行人2093.58万股,占总股本比例为8.48%,实际控制人及其一致行动人直接及间接控制发行人1.55亿股,占总股本比例为62.78%。包秀银实控人地位得以进一步巩固。(本文首发App,作者 | 马琼)

分享:

相关帖子