方块韭菜

图片系AI生成

无商业化产品、无营收、年年巨亏、股价来回破发、IPO前的投资机构们浮亏严重,这是海创药业-U(688302.SH)面临的窘境。

4月13日,登陆科创板两周年的海创药业披露上市以来的第二份年报,2023年营业收入为0元,净利润亏损2.94亿元。

这是海创药业近4年来交出的第三份“0营收”答卷。与之对应的是公司的市值,截至4月12日收盘,公司股价报收27.75元/股,跌幅2.25%,总市值27.5亿元;相较于公司IPO时的发行价42.92元/股,早已是破发态势。

基于当前股价,回看pre-A轮融资的价格63.87元/注册资本,彼时投资的深圳投控、芜湖鑫德、成都高投等投资机构们已然浮亏严重。

财务数据显示,海创药业2020年、2021年以及2023年的营收均为0元,2022年基于研发过程中形成的中间体实现了营业收入165.08万元。

作为一家创新生物医药企业,没有营收的海创药业面临巨额的研发投入等,因此公司在2020-2023年分别亏损4.90亿元、3.06亿元、3.02亿元以及2.94亿元。

换言之,海创药业过去四年合计亏损13.92亿元,上市两年亏损近6亿元。

海创药业近几年净利润数据,来源于东方财富截屏

核心原因还是公司尚未有产品商业化。据APP了解,截至目前,海创药业拥有7项创新药物的在研项目,其中用于治疗高尿酸血症/痛风的HP501项目、用于治疗转移性去势抵抗性前列腺癌的HP518项目、同于治疗血液系统恶性肿瘤的HP537项目均处于I期或II期临床试验中。

进展最快的当属海创药业核心产品氘恩扎鲁胺软胶囊(项目号HC-1119),该新药上市申请已获国家药品监督管理局药品审评中心受理,目前尚在审评中,仍未开展商业化生产销售。

按照海创药业在招股书披露的计划,氘恩扎鲁胺软胶囊预计于2024年年底上市。若氘恩扎鲁胺软胶囊获得批准,将是首款获批上市治疗阿比特龙/化疗后的转移性去势抵抗性前列腺癌(mCRPC)的国产创新药物。

但值得注意的是,上述氘恩扎鲁胺软胶囊即便成功上市,也可能面临销售不及预期的风险。据悉,恩扎卢胺的仿制药已于2021年8月底于中国境内获批上市,而与公司核心产品HC-1119 同靶点、同适应症的恩扎卢胺已于2020年通过谈判进入国家医保目录。

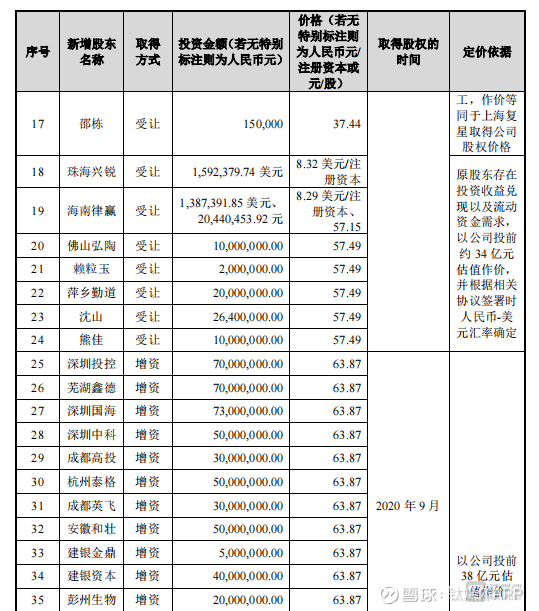

2020年9月份,海创药业完成了pre-IPO轮融资,融资规模超过10亿元,深圳投控、芜湖鑫德、成都高投、深圳国海、杭州泰格等超过10家投资机构参与此轮融资,价格高达63.87元/注册资本。

海创药业部分股东增资价格等,来源于公司招股书

而截至今年4月12日,海创药业收盘价27.75元/股,今昔对比来看,上述投资机构浮亏严重。

APP注意到,上述高价增资的投资机构们多在2023年8月或9月解禁,但去年8月以来,海创药业股价皆在60元/股以下,上述投资机构们盈利减持套现的机会几乎为零。

值得一提的是,为促进创新,科创板引入了第五套上市标准,此前“0营收”登陆科创板的创新药企也不少,多数药企目前已告别“0营收”时代,而类似海创药业上市两年了仍停留于“0营收”的公司实属罕见。

比如,2020年2月份上市的泽璟制药-U(688266.SH)、2021年9月上市的上海谊众(688091.SH)、2022年1月上市的亚虹医药-U(688176.SH)、2022年8月上市的盟科药业-U(688373.SH)此前均有过“0收入”时期,但目前皆已告别“0元营收”,且上海谊众已于2022年实现了盈利、2023年净利润高达1.62亿元。

而基于“0收入”药企业绩表现、监管趋严等因素,近两年来瑞博生物、韬略生物等“0收入”的生物药企闯关科创板IPO已折戟。

事实上,基于创新药企的研发周期长、研发成本高等,政策面及市场端都给予了该类企业较多的支持,但面对接连“0收入”的药企,投资者们难免失望,而市值则是投资者们“用脚投票”的结果。

(本文首发于APP,作者 | 张海霞)

分享:

数据来自赢家江恩软件>>

虚位以待

暂无

0人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:药品的技术研发、技术咨询、技术详情>>

答:每股资本公积金是:25.90元详情>>

答:海创药业的注册资金是:9901.56万详情>>

答:平安基金-中国平安人寿保险股份详情>>

答:海创药业是一家专注于癌症和代谢详情>>

电信运营行业延续多头趋势耐心等待时间窗,旗下龙头股中国联通一览

目前sora概念主力资金净流入5.96亿元,易点天下、因赛集团等股领涨

周二知识付费概念在涨幅排行榜位居第7,中文在线、*ST豆神等股领涨

上海国资改革概念逆势走高,电气风电以涨幅19.97%领涨上海国资改革概念

融媒体概念延续多头趋势耐心等待时间窗

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

方块韭菜

“0收入”叠加股价破发,IPO前投资海创药业的机构们亏惨了 | 看财报

图片系AI生成

无商业化产品、无营收、年年巨亏、股价来回破发、IPO前的投资机构们浮亏严重,这是海创药业-U(688302.SH)面临的窘境。

4月13日,登陆科创板两周年的海创药业披露上市以来的第二份年报,2023年营业收入为0元,净利润亏损2.94亿元。

这是海创药业近4年来交出的第三份“0营收”答卷。与之对应的是公司的市值,截至4月12日收盘,公司股价报收27.75元/股,跌幅2.25%,总市值27.5亿元;相较于公司IPO时的发行价42.92元/股,早已是破发态势。

基于当前股价,回看pre-A轮融资的价格63.87元/注册资本,彼时投资的深圳投控、芜湖鑫德、成都高投等投资机构们已然浮亏严重。

两年亏损6个亿财务数据显示,海创药业2020年、2021年以及2023年的营收均为0元,2022年基于研发过程中形成的中间体实现了营业收入165.08万元。

作为一家创新生物医药企业,没有营收的海创药业面临巨额的研发投入等,因此公司在2020-2023年分别亏损4.90亿元、3.06亿元、3.02亿元以及2.94亿元。

换言之,海创药业过去四年合计亏损13.92亿元,上市两年亏损近6亿元。

海创药业近几年净利润数据,来源于东方财富截屏

核心原因还是公司尚未有产品商业化。据APP了解,截至目前,海创药业拥有7项创新药物的在研项目,其中用于治疗高尿酸血症/痛风的HP501项目、用于治疗转移性去势抵抗性前列腺癌的HP518项目、同于治疗血液系统恶性肿瘤的HP537项目均处于I期或II期临床试验中。

进展最快的当属海创药业核心产品氘恩扎鲁胺软胶囊(项目号HC-1119),该新药上市申请已获国家药品监督管理局药品审评中心受理,目前尚在审评中,仍未开展商业化生产销售。

按照海创药业在招股书披露的计划,氘恩扎鲁胺软胶囊预计于2024年年底上市。若氘恩扎鲁胺软胶囊获得批准,将是首款获批上市治疗阿比特龙/化疗后的转移性去势抵抗性前列腺癌(mCRPC)的国产创新药物。

但值得注意的是,上述氘恩扎鲁胺软胶囊即便成功上市,也可能面临销售不及预期的风险。据悉,恩扎卢胺的仿制药已于2021年8月底于中国境内获批上市,而与公司核心产品HC-1119 同靶点、同适应症的恩扎卢胺已于2020年通过谈判进入国家医保目录。

投资机构们浮亏严重2020年9月份,海创药业完成了pre-IPO轮融资,融资规模超过10亿元,深圳投控、芜湖鑫德、成都高投、深圳国海、杭州泰格等超过10家投资机构参与此轮融资,价格高达63.87元/注册资本。

海创药业部分股东增资价格等,来源于公司招股书

而截至今年4月12日,海创药业收盘价27.75元/股,今昔对比来看,上述投资机构浮亏严重。

APP注意到,上述高价增资的投资机构们多在2023年8月或9月解禁,但去年8月以来,海创药业股价皆在60元/股以下,上述投资机构们盈利减持套现的机会几乎为零。

值得一提的是,为促进创新,科创板引入了第五套上市标准,此前“0营收”登陆科创板的创新药企也不少,多数药企目前已告别“0营收”时代,而类似海创药业上市两年了仍停留于“0营收”的公司实属罕见。

比如,2020年2月份上市的泽璟制药-U(688266.SH)、2021年9月上市的上海谊众(688091.SH)、2022年1月上市的亚虹医药-U(688176.SH)、2022年8月上市的盟科药业-U(688373.SH)此前均有过“0收入”时期,但目前皆已告别“0元营收”,且上海谊众已于2022年实现了盈利、2023年净利润高达1.62亿元。

而基于“0收入”药企业绩表现、监管趋严等因素,近两年来瑞博生物、韬略生物等“0收入”的生物药企闯关科创板IPO已折戟。

事实上,基于创新药企的研发周期长、研发成本高等,政策面及市场端都给予了该类企业较多的支持,但面对接连“0收入”的药企,投资者们难免失望,而市值则是投资者们“用脚投票”的结果。

(本文首发于APP,作者 | 张海霞)

分享:

相关帖子