狼狼哈哈

投资要

地产数据超出预期印证需求强势逻辑。月度地产数据表明,地产端投资、开工、施工及销售数据继续回暖,待售面积延续去化。基于钢铁视角,我们一直强调宏观需求强势,基于三理由:第一,钢铁成交数据持续上行创出新高;第二,钢铁今年演绎的最大逻辑是供需的拉锯战,在供给10个以上增量的背景下,钢厂库存及社会库存快速下行,事实证明需求是最后赢家;第三,持续的不同区域的钢厂调研给了我们需求强势最直接的证据。我们关注到首套、二套及托贷款利率持续下降,库存延续去化,同时随着资金端的改善,土地市场有望回暖,地产端强势有望延续。

基建反弹可期,板材需求分化持续。贸易摩擦背景下,基建投资有望发力。我们观察到建筑业订单持续回升,专项债、非标皆出现积极变化,新订单叠加旧项目,基建需求反弹可期。从钢厂板材的出货来,其他下游需求中,汽车已经过了最差的时候,反转还需等待,工程机械依然维持高景气。

钢铁新常态,供给上行空间有限。供给侧改革后,钢铁行业正发生两大变化,第一个,行业的产能不再扩张,钢铁企业的利润有望长时间维持。产能利用率是企业盈利的核心驱动因素,也决定着价格对供需边际变化反应的弹性,行业产能不再扩张,只要需求不断崖式下滑,我们到的将是行业产能利用率长时间维持高位,行业吨钢毛利及利润也将长时间维持高位。第二个变化来自钢铁产能的结构性变化,导致了钢价波动率的下降。一定规模电炉的随时停复产实际上平抑了钢价的波动,我们目前到钢价今年的波动率越来越低,实际上和电炉的开工率大波动有很大关系。目前电炉开工率达到历史高,限产之外的高炉也基本处于满产状态,后续供给上行空间有限。

二季度盈利持续回升,推荐板块龙头。总体钢铁需求端地产强势,基建有望反弹,板材需求平稳,高产利用率下,下半年需求反弹有望带动钢价在三季度创出新高。二季度以来,随着钢价震荡走高,矿价稳定,行业吨钢毛利重回高盈利区域,板块二季度业绩有望环比改善,好二季度末板块布局机会。推荐龙头方大特钢、三钢闽光及宝钢股份,特钢推荐大冶特钢、永兴特钢,同时推荐受益油气投资回暖的久立特材、常宝股份、武进不锈。

重推荐标的:方大特钢、三钢闽光、宝钢股份、常宝股份、久立特材、武进不锈、大冶特钢、永兴特钢。

风险提示:宏观经济加速下行;供给端超预期。

1

本周主要钢材现货普跌,期货涨跌互现,社会库存下降

1.1 主要钢材现货价格普跌,期货价格涨跌互现,社会库存下降

本周主要钢材现货价格普遍下跌,期货价格涨跌互现。上海螺纹钢现货跌30元/吨至4070元/吨,跌幅0.73%;期货涨25元/吨至3771元/吨,涨幅0.67%。热轧卷板现货跌20元/吨至4060元/吨,跌幅0.49%;期货3682元/吨与上周持平。上海中板价格下降,冷卷价格下降,线材价格下降。中板跌30元/吨至4080元/吨,跌幅0.73%;冷卷跌30元/吨至4740元/吨,跌幅0.63%;线材涨20元/吨至4090元/吨,涨幅0.49%。本周钢材期货价格在前半周下跌后震荡上行,全周价格基本维持稳定。本周从供给来,五大品种钢材产量小幅下降,其中螺纹钢供给继续上升,热轧产量小幅下降,供给端对钢材价格的压制基本释放到位。而本周电弧炉开工率小幅下降,产能利用率小幅降低,短流程供给基本平稳。需求端来,本周库存下降速度环比上周上周,强需求仍然持续。整体来,钢材供需基本平衡,供给端螺纹钢的产量上升几乎完全被下游需求消化,钢价目前不到明显的单边驱动,预期维持震荡格局。

钢材社会库存下降,钢厂库存上升。本周五大品种钢材社会库存1162.27万吨,周环比下降51.48吨,较去年同期上升28.99万吨。螺纹钢社会库存597.69万吨,环比下降35.03万吨,较去年同期上升31.81万吨。五大品种钢材钢厂库存474.27万吨,周环比增加7.99万吨,较去年同期下降2.27万吨。螺纹钢钢厂库存214.84 万吨,环比增加1.25万吨,较去年同期上升5.56万吨。五大品种钢材社库加厂库共1636.54万吨,周环比下降43.49万吨,较去年同期上升26.72万吨。螺纹钢社库加厂库共812.53万吨,环比下降33.78万吨,较去年同期上升37.37万吨。本周钢材库存继续下降,库存去化速度强于上周,从库存去化速度来,钢材下游需求强于预期。从本周的宏观数据来,房地产新开工增速上行,房地产销售增速上升,竣工增速上升,房地产带动需求端的强势持续。对于未来的需求不应悲观,预期库存的去化仍将持续。

1.2 本周铁矿石现货、期货价格上升。焦炭现货价格上升,期货价格下跌

本周铁矿石现货价格上升,期货价格上升。焦炭现货上升,期货下跌。本周日照港PB粉(铁含量61.5%)涨24元/吨至697.0元/吨,涨幅3.57%;铁矿石主力期货价格涨51.5元/吨至707.0元/吨,涨幅7.86%。焦炭方面,焦炭现货价格涨50元/吨至2250.0元/吨,涨幅2.27%;焦炭期货价格跌4.5元/吨至2162.5元/吨,跌幅0.21%。本周焦煤现货价格1650.0元/吨与上周持平;焦煤期货价格涨28元/吨至1390.0元/吨,涨幅2.06%。本周铁矿石期货价格上涨,虽然Vale的B矿区复产被市场消化,但Vale在本周表示,其公司的其他矿坝存在溃坝风险,使得市场对铁矿石供给的预期再度收紧。国内方面,黑龙江省铁矿石发生透水事故,进一步增加了国内市场对铁矿石供给的担忧。焦炭方面,虽然焦炭下游的利润较高且焦炭库存去化较快,但也应该到焦炭港口库存高企,预期焦炭价格下周维持震荡。

本周铁矿石港口库存减少,钢厂铁矿石可用天数下降。本周铁矿石港口库存减少,钢厂铁矿石可用天数下降。本周铁矿石港口库存13206.92万吨,下跌123.91万吨。本周钢厂铁矿石可用天数26天,较上周下降3天。

本周焦化厂焦炭库存下降,港口焦炭库存上升。100家焦化企业焦炭总库存50.51万吨,环比减少1.9万吨;北方四港口焦炭库存总计466.5万吨,周环比上升9.5万吨。

本周独立焦化厂焦煤库存上升,三港口焦煤库存上升,六港口焦煤库存上升。100家独立焦化厂焦煤库存776.76万吨,环比上升11.46万吨。本周三港口(京唐、日照、连云港)焦煤库存399万吨,周环比上升24万吨。六港口(三港口和青岛、日照、连云港)焦煤库存427万吨,较上周上升25万吨。

1.3 本周建材成交量均值同比上升,房地产销售同比上升,房地产拿地数量同比上升

本周建材成交量均值同比上升,房地产销售同比上升,房地产拿地数量同比上升。本周建材成交量均值为20.95万吨,环比上升0.83万吨,较去年同期上升2.88万吨,同比增速为15.94%,较上周上升12.77个百分;商品房成交面积为413.60万平方米,同比增速为38%,较上周上升45个百分;本周100大中城市成交土地面积为1371.05万平方米,同比增速为33.39%,较上周增速上升81.52个百分。五月以来房地产销售数量增速为17%,较四月下降2个百分;五月以来房地产拿地数量增速-10%,较四月上升10.62个百分。本周100大中城市土地溢价率明显下降,整体成交土地溢价率为18.09%,较上周下降5.58个百分。

1.4 本周唐山高炉开工率下降,全国高炉开工率上升

本周唐山高炉开工率下降,全国高炉开工率上升。本周唐山高炉开工率66.67%,较上周下跌0.72个百分;全国高炉开工率69.06%,较上周上升0.28个百分;全国电炉开工率74.36%,与上周持平。唐山产能利用率为73.89%,较上周下跌0.64个百分;全国盈利钢厂比率为82.21%,持平上周。本周五大品种钢材周产量1078.45万吨,周环比下降1.27万吨,比去年同期上升84万吨。螺纹钢周产量378.36万吨,环比上升2.64万吨,比去年同期上升65.84万吨。热卷周产量333.3万吨,周环比下降3.99万吨,比去年同期下降2.78万吨。本周唐山高炉开工率下降,全国高炉开工率上升。本周唐山高炉开工率下降而全国高炉开工率小幅上升,本周唐山高炉开工率下降而全国高炉开工率小幅上升。本周电炉开工率小幅下降。5月检修的钢厂较少,预期全国高炉开工率将逐渐回升,而电炉目前利润尚可,预期电炉开工率将不会见到明显下降。

1.5 螺纹模拟生产利润下降,热卷模拟生产利润下降

本周测算螺纹钢生产利润下降,测算热卷生产利润下降。测算螺纹钢生产利润跌93.4元/吨至823.4元/吨,热卷利润跌83.4元/吨至413.4元/吨。

2

美、日钢价与上周持平,欧钢价下跌,钢材出口环比下降

美国钢价本周与上周持平,欧盟钢价下跌,日本钢价与上周持平。本周美国螺纹钢价格793.0美元/吨与上周持平;欧盟螺纹钢价格下跌6美元/吨至582.0美元/吨,涨幅1.02%,日本螺纹钢价格630.0美元/吨与上周持平。以人民币计,以人民币计,本周美国、欧盟、日本钢价分别为5460.52、4007.59和4338.12元/吨。上海螺纹钢现货价格低于美国钢价,低于欧盟钢价,低于日本钢价。2019年4月我国出口钢材632.60万吨,环比下降0.06%,同比下降2.38%;4月我国累计出口钢材2335.60万吨,同比上升7.98%。

3

废钢价格上升,石墨电极价格持平

2019年4月铁水粗钢比为83.39%,呈现小幅下降趋势。即粗钢产量中16.61%是废钢。这一比例之前缩小主要是来自16年下半年以来高炉转炉流程中废钢添加的上升,以及高炉生产的持续受限、电炉的复产和产量的扩张。而随着近期成本端铁矿价格强势,钢铁盈利中枢下行,长流程炼钢成本优势凸显,铁水粗钢比回升明显。

本周废钢价格上升,普通功率石墨电极价格与上周持平,高功率石墨电极价格与上周持平,超高功率石墨电极价格与上周持平。本周唐山废钢价格涨30元/吨至2475元/吨,跌幅1.23%。本周电弧炉炼钢成本涨35.59元/吨至3861.9元/吨,涨幅0.93%。本周普通功率石墨电极价格20500元/吨与上周持平;高功率石墨电极价格25500元/吨与上周持平;超高功率石墨电极价格46500元/吨与上周持平。

4

不锈钢价格与上周持平,电解镍价格上升

本周不锈钢价格与上周持平,电解镍价格上升。本周不锈钢(304,6mm卷板)价格15350元/吨与上周持平;电解镍涨350元/吨至100250元/吨,涨幅0.35%。

本周硅铁价格与上周持平,硅锰价格涨跌互现,钒铁价格下降。本周甘肃兰州、青海海东、内蒙古鄂尔多斯硅铁(FeSi75-A规格)价格分别为5900、5850、6000元/吨,较上周分别下跌0、下跌0、下跌0元/吨;本周内蒙、广西、贵州锰硅(FeMn65Si17规格)价格分别为7275、7275、7225元/吨,较上周分别上涨50、上涨25、下跌25元/吨;钒铁跌13000元/吨至135000元/吨,钒氮合金跌12000元/吨至193000元/吨,五氧化二钒跌15000元/吨至120000元/吨。

本周甘肃耐材价格与上周持平,宁夏耐材价格与上周持平。本周甘肃碳化硅价格7100元/吨与上周持平;宁夏碳化硅价格7000元/吨与上周持平。

5

钢铁需求强劲,4月房地产数据超预期

5.1 4月份房地产投资维持高位,商品房库存继续去化

2019年4月,全国固定资产投资(不含农户)增速较2019年3月上升。2019年4月全国固定资产投资(不含农户)完成额累计值同比增速6.1%,较2019年3月下降。

4月份基建投资累计同比增速较19年3月份持平,房地产开发投资维持高位。2019年4月,我国基建投资完成额累计值同比增长4.4%,较3月份持平;2019年4月,我国房地产开发投资完成额累计3.42万亿元,同比增长11.90%,较3月份小幅上升,较去年同期上升1.5个百分。

商品房待售面积下降,库存去化持续。2019年4月商品房销售面积累计值为4.21亿平方米,累计同比下降0.3%,增速较3月份上升0.6个百分。商品房销售额3.9万亿元,累计同比增速8.1%,增速较3月份上升2.5个百分。商品房待售面积相比3月份下降266万平方米降至5.14亿平米,累计同比降幅9.4%,环比增幅0.5%,商品房待售面积连续下降,房地产库存进一步去化。在购地和新开工方面,2019年4月土地购置面积累计值为3582万平方千米,累计同比下降33.8%,增速较3月份下降0.7个百分;4月房屋新开工面积累计值为5.86亿平米,累计同比上升13.1%,较3月份增速上升1.2个百分。2019年4月房屋竣工面积累计同比增速为-10.3%,增速较3月份上升0.5个百分,竣工面积上升。2019年4月份,商品房住宅销售面积累计值为36796万平方米,住宅新开工面积累计值为43335万平方米,新开工面积累计值仍高于销售面积累计值,差幅微降。

工业增加值累计同比增速小幅下降。2019年4月份,工业增加值累计同比增速为6.2%,较3月份下降0.3个百分,当月同比增速为5.4%,比3月份上升3.1个百分。

水泥产量累计同比增速上升,汽车产量同比增速上升。2019年3月,水泥产量累计同比上升9.4%,较2月份累计同比增速上升8.9个百分。2019年3月,汽车产量累计同比下降10.4%,累计同比增速较2月份上升4.7个百分,2月汽车产量当月同比增速为-2.6%,较2月上升12.5%。

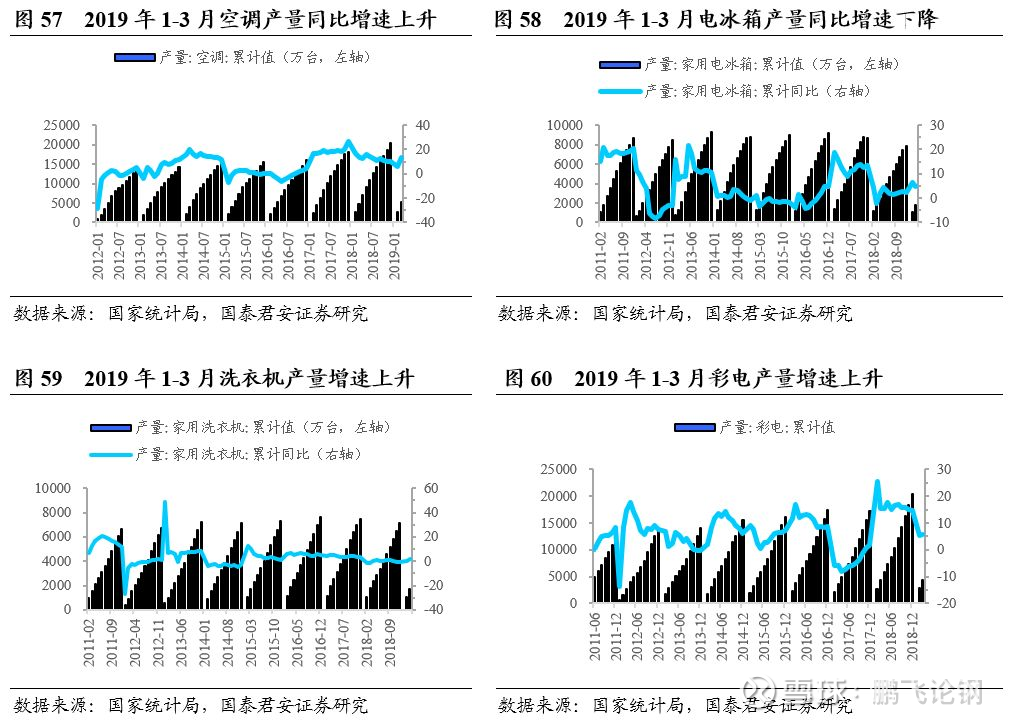

2019年1至3月份,家电累计同比增速部分上升。2019年1-3月,空调产量累计同比增速为13.3%,增速较2月份上升7.1个百分;家用电冰箱产量累计值同比上升4.7%,较2月份下降1.7个百分;家用洗衣机产量累计值同比上升1.8%,较2月份上升1.9个百分;彩电产量累计同比增长5.6%,较2月份累计同比增速上升0.4个百分。家电产品增速部分上升。

3月份发电量累计值同比增速上升,六大发电集团耗煤量当月合计同比增速上升。2019年3月份,发电量累计值为1.67万亿千瓦时,累计同比增速为4.2%,较2月份累计同比增速上升1.3个百分;3月份发电量当月值为5697亿千瓦时,同比增速为5.4%,环比上升2.5%。6大发电集团耗煤量4月份耗煤量当月合计值为7529.12吨,同比上升4.8%,增速上升4.8个百分。

5.2 粗钢产量同比增速上升,钢材出口环比下降

4月粗钢产量累计同比增速上升,粗钢日均产量环比3月上升。2019年1-4月份,粗钢产量累计值为31496万吨,累计同比上升10.1%,增速较3月份上升0.2个百分;3月份粗钢日均产量为262.47万吨/天,较2月份日均产量上升5.73万吨/天。

生铁产量累计同比增速上升,生铁日均产量环比上升。2019年4月份,生铁产量累计值为26265万吨,同比上升9.6%,增速较3月份上升0.3个百分。4月份生铁日均产量当月值为218.88万吨/天,相较3月份上升2.32万吨/天。

4月份钢材出口增速下降。2019年4月份,我国钢材出口累计2335.10万吨,同比上升8.3%,累计增速同比较3月份下降4.3个百分;其中,4月份当月钢材出口量为632.60万吨,较3月份下降0.4万吨,4月份当月钢材出口同比下降。4月份钢材累计进口389.60万吨,同比下降13.4%,累计增速同比3月份上升2.7个百分。4月份累计净出口钢材1945.5万吨,当月净出口钢材为532.6万吨,当月净出口同比增速为-2.1%,较3月份增速下降24.95个百分。我国钢材出口下降,钢材净出口量下降。

铁矿石进口累计同比增速较3月份下降。2019年4月,我国铁矿石进口累计34020.80万吨,同比下降3.7%,2019年3月份同比增速为-3.5%,增速下降0.2个百分。

6

钢价全年高度及节奏判断

需求周期见顶回落,供给侧去产能提前完成叠加环保限产边际弱化。2019年有两大变化,第一,需求周期见顶回落,第二,供给侧去产能提前完成以及环保限产的边际弱化。钢铁行业15年以来的超额收益除需求周期外,很大一部分来自供给端收缩与成本端弱势周期,而2019年板块性机会以及研究重将重新回到需求及其预期波动。我们认为2019年钢价及企业盈利中枢整体下移,但与市场认知不同,我们认为钢铁板块依然存在投资机会。2019年钢铁板块超额收益将来自宏观预期修复后,行业估值水平的抬升,而这种修复来自扩张的财政政策带动的基建数据反弹,以及地产投资回落后政策及利率号的催化,时间大概率在二季度末。明年开始全行业的并购重组将开始加速,存在主题性机会。另外,受益钢价中枢回落,成本受益,同时下游需求向上或平稳的中游制造龙头将获得超额收益。长周期视角及城镇化推进下,钢铁未来的投资机会来自于市场集体性对中国钢铁需求回落的误判。

我们判断全年需求小幅回落,出口回升。政策及利率是决定地产传导链条的核心,地产政策不会在投资回落前大幅放松,而货币政策同样受到全球紧缩周期的掣肘,同时棚改货币化比例降低,地产销售将继续下行,地产资金来源将受到持续影响,同时开工绝对值持续大于销售,进入主动累库阶段,开发商意愿和能力受到打,在集中推盘结束后,开工面临快速下行风险,而竣工将部分拉动钢铁需求。受益专项债提速、PPP及财政赤字大概率的扩大,基建确认反弹但空间有限。制造业小幅回落,传统制造业受明年盈利回落,政策限制,新兴制造受中长期经济预期,资产负债表及融资渠道影响。机械、汽车及家电需求将维持弱势。同时,我们认为工业企业产成品库存将进入主动去库周期。我们测算总内需2019年回落1.4个。随着钢价中枢回落,出口将受益回升。

供给端严控产能,行业产能扩张得到控制。产能利用率是钢价波动中枢的核心,产能利用率小幅回落但维持高位,钢价不存在持续下跌基础,价格季节性反复及超跌反弹将贯穿2019年全年。供给侧改革基本完成目标,影响逐步淡化。考虑到钢厂技改、环保设备及搬迁等增加产能及电炉投产,我们测算粗钢产能明年将增加1500万吨,产能利用率回落1.7个。预测上海螺纹钢明年均价3500元/吨,行业吨钢毛利690元/吨。从库存角度,年初被动累库,之后进入全年主动去库存周期。

铁矿石进入大周期筑底阶段。环保限产放松,同时铁水较废钢成本低,将增加铁矿用量,同时四大矿山产量增速下行,铁矿产能周期面临筑底,随着全球粗钢产能的持续增长,铁矿将较钢价强势,进入大周期筑底阶段。焦炭受益供给侧改革及环保,但产能利用率依然偏低,需求平稳,焦炭价格跟随钢价波动。在限产放松,需求小幅回落情况下,钢厂铁水开始富余,废钢需求小幅回落,而供给略增,废钢价格更多跟随钢价偏弱运行。

7

风险提示

7.1 宏观经济加速下行

2018年我国经济承压迹象明显,若2019年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

7.2 供给端超预期

2019年环保限产边际放松。若供给端上升速度超预期,则钢价上涨将面临较大压力。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

特别声明

本订阅号发布内容仅代表作者个人法,并不代表作者所属机构观。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

欢迎交流

分享:

数据来自赢家江恩软件>>

虚位以待

暂无

18人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:2023-05-15详情>>

答:武进不锈的子公司有:0个,分别是详情>>

答:武进不锈的注册资金是:5.61亿元详情>>

答:【武进不锈(603878) 今日主力详情>>

答:以公司总股本28625.6320万股为基详情>>

电信运营行业延续多头趋势耐心等待时间窗,旗下龙头股中国联通一览

目前sora概念主力资金净流入5.96亿元,易点天下、因赛集团等股领涨

周二知识付费概念在涨幅排行榜位居第7,中文在线、*ST豆神等股领涨

上海国资改革概念逆势走高,电气风电以涨幅19.97%领涨上海国资改革概念

融媒体概念延续多头趋势耐心等待时间窗

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

狼狼哈哈

【国君钢铁|周策略】供需双强,钢价震荡

投资要

地产数据超出预期印证需求强势逻辑。月度地产数据表明,地产端投资、开工、施工及销售数据继续回暖,待售面积延续去化。基于钢铁视角,我们一直强调宏观需求强势,基于三理由:第一,钢铁成交数据持续上行创出新高;第二,钢铁今年演绎的最大逻辑是供需的拉锯战,在供给10个以上增量的背景下,钢厂库存及社会库存快速下行,事实证明需求是最后赢家;第三,持续的不同区域的钢厂调研给了我们需求强势最直接的证据。我们关注到首套、二套及托贷款利率持续下降,库存延续去化,同时随着资金端的改善,土地市场有望回暖,地产端强势有望延续。

基建反弹可期,板材需求分化持续。贸易摩擦背景下,基建投资有望发力。我们观察到建筑业订单持续回升,专项债、非标皆出现积极变化,新订单叠加旧项目,基建需求反弹可期。从钢厂板材的出货来,其他下游需求中,汽车已经过了最差的时候,反转还需等待,工程机械依然维持高景气。

钢铁新常态,供给上行空间有限。供给侧改革后,钢铁行业正发生两大变化,第一个,行业的产能不再扩张,钢铁企业的利润有望长时间维持。产能利用率是企业盈利的核心驱动因素,也决定着价格对供需边际变化反应的弹性,行业产能不再扩张,只要需求不断崖式下滑,我们到的将是行业产能利用率长时间维持高位,行业吨钢毛利及利润也将长时间维持高位。第二个变化来自钢铁产能的结构性变化,导致了钢价波动率的下降。一定规模电炉的随时停复产实际上平抑了钢价的波动,我们目前到钢价今年的波动率越来越低,实际上和电炉的开工率大波动有很大关系。目前电炉开工率达到历史高,限产之外的高炉也基本处于满产状态,后续供给上行空间有限。

二季度盈利持续回升,推荐板块龙头。总体钢铁需求端地产强势,基建有望反弹,板材需求平稳,高产利用率下,下半年需求反弹有望带动钢价在三季度创出新高。二季度以来,随着钢价震荡走高,矿价稳定,行业吨钢毛利重回高盈利区域,板块二季度业绩有望环比改善,好二季度末板块布局机会。推荐龙头方大特钢、三钢闽光及宝钢股份,特钢推荐大冶特钢、永兴特钢,同时推荐受益油气投资回暖的久立特材、常宝股份、武进不锈。

重推荐标的:方大特钢、三钢闽光、宝钢股份、常宝股份、久立特材、武进不锈、大冶特钢、永兴特钢。

风险提示:宏观经济加速下行;供给端超预期。

1

本周主要钢材现货普跌,期货涨跌互现,社会库存下降

1.1 主要钢材现货价格普跌,期货价格涨跌互现,社会库存下降

本周主要钢材现货价格普遍下跌,期货价格涨跌互现。上海螺纹钢现货跌30元/吨至4070元/吨,跌幅0.73%;期货涨25元/吨至3771元/吨,涨幅0.67%。热轧卷板现货跌20元/吨至4060元/吨,跌幅0.49%;期货3682元/吨与上周持平。上海中板价格下降,冷卷价格下降,线材价格下降。中板跌30元/吨至4080元/吨,跌幅0.73%;冷卷跌30元/吨至4740元/吨,跌幅0.63%;线材涨20元/吨至4090元/吨,涨幅0.49%。本周钢材期货价格在前半周下跌后震荡上行,全周价格基本维持稳定。本周从供给来,五大品种钢材产量小幅下降,其中螺纹钢供给继续上升,热轧产量小幅下降,供给端对钢材价格的压制基本释放到位。而本周电弧炉开工率小幅下降,产能利用率小幅降低,短流程供给基本平稳。需求端来,本周库存下降速度环比上周上周,强需求仍然持续。整体来,钢材供需基本平衡,供给端螺纹钢的产量上升几乎完全被下游需求消化,钢价目前不到明显的单边驱动,预期维持震荡格局。

钢材社会库存下降,钢厂库存上升。本周五大品种钢材社会库存1162.27万吨,周环比下降51.48吨,较去年同期上升28.99万吨。螺纹钢社会库存597.69万吨,环比下降35.03万吨,较去年同期上升31.81万吨。五大品种钢材钢厂库存474.27万吨,周环比增加7.99万吨,较去年同期下降2.27万吨。螺纹钢钢厂库存214.84 万吨,环比增加1.25万吨,较去年同期上升5.56万吨。五大品种钢材社库加厂库共1636.54万吨,周环比下降43.49万吨,较去年同期上升26.72万吨。螺纹钢社库加厂库共812.53万吨,环比下降33.78万吨,较去年同期上升37.37万吨。本周钢材库存继续下降,库存去化速度强于上周,从库存去化速度来,钢材下游需求强于预期。从本周的宏观数据来,房地产新开工增速上行,房地产销售增速上升,竣工增速上升,房地产带动需求端的强势持续。对于未来的需求不应悲观,预期库存的去化仍将持续。

1.2 本周铁矿石现货、期货价格上升。焦炭现货价格上升,期货价格下跌

本周铁矿石现货价格上升,期货价格上升。焦炭现货上升,期货下跌。本周日照港PB粉(铁含量61.5%)涨24元/吨至697.0元/吨,涨幅3.57%;铁矿石主力期货价格涨51.5元/吨至707.0元/吨,涨幅7.86%。焦炭方面,焦炭现货价格涨50元/吨至2250.0元/吨,涨幅2.27%;焦炭期货价格跌4.5元/吨至2162.5元/吨,跌幅0.21%。本周焦煤现货价格1650.0元/吨与上周持平;焦煤期货价格涨28元/吨至1390.0元/吨,涨幅2.06%。本周铁矿石期货价格上涨,虽然Vale的B矿区复产被市场消化,但Vale在本周表示,其公司的其他矿坝存在溃坝风险,使得市场对铁矿石供给的预期再度收紧。国内方面,黑龙江省铁矿石发生透水事故,进一步增加了国内市场对铁矿石供给的担忧。焦炭方面,虽然焦炭下游的利润较高且焦炭库存去化较快,但也应该到焦炭港口库存高企,预期焦炭价格下周维持震荡。

本周铁矿石港口库存减少,钢厂铁矿石可用天数下降。本周铁矿石港口库存减少,钢厂铁矿石可用天数下降。本周铁矿石港口库存13206.92万吨,下跌123.91万吨。本周钢厂铁矿石可用天数26天,较上周下降3天。

本周焦化厂焦炭库存下降,港口焦炭库存上升。100家焦化企业焦炭总库存50.51万吨,环比减少1.9万吨;北方四港口焦炭库存总计466.5万吨,周环比上升9.5万吨。

本周独立焦化厂焦煤库存上升,三港口焦煤库存上升,六港口焦煤库存上升。100家独立焦化厂焦煤库存776.76万吨,环比上升11.46万吨。本周三港口(京唐、日照、连云港)焦煤库存399万吨,周环比上升24万吨。六港口(三港口和青岛、日照、连云港)焦煤库存427万吨,较上周上升25万吨。

1.3 本周建材成交量均值同比上升,房地产销售同比上升,房地产拿地数量同比上升

本周建材成交量均值同比上升,房地产销售同比上升,房地产拿地数量同比上升。本周建材成交量均值为20.95万吨,环比上升0.83万吨,较去年同期上升2.88万吨,同比增速为15.94%,较上周上升12.77个百分;商品房成交面积为413.60万平方米,同比增速为38%,较上周上升45个百分;本周100大中城市成交土地面积为1371.05万平方米,同比增速为33.39%,较上周增速上升81.52个百分。五月以来房地产销售数量增速为17%,较四月下降2个百分;五月以来房地产拿地数量增速-10%,较四月上升10.62个百分。本周100大中城市土地溢价率明显下降,整体成交土地溢价率为18.09%,较上周下降5.58个百分。

1.4 本周唐山高炉开工率下降,全国高炉开工率上升

本周唐山高炉开工率下降,全国高炉开工率上升。本周唐山高炉开工率66.67%,较上周下跌0.72个百分;全国高炉开工率69.06%,较上周上升0.28个百分;全国电炉开工率74.36%,与上周持平。唐山产能利用率为73.89%,较上周下跌0.64个百分;全国盈利钢厂比率为82.21%,持平上周。本周五大品种钢材周产量1078.45万吨,周环比下降1.27万吨,比去年同期上升84万吨。螺纹钢周产量378.36万吨,环比上升2.64万吨,比去年同期上升65.84万吨。热卷周产量333.3万吨,周环比下降3.99万吨,比去年同期下降2.78万吨。本周唐山高炉开工率下降,全国高炉开工率上升。本周唐山高炉开工率下降而全国高炉开工率小幅上升,本周唐山高炉开工率下降而全国高炉开工率小幅上升。本周电炉开工率小幅下降。5月检修的钢厂较少,预期全国高炉开工率将逐渐回升,而电炉目前利润尚可,预期电炉开工率将不会见到明显下降。

1.5 螺纹模拟生产利润下降,热卷模拟生产利润下降

本周测算螺纹钢生产利润下降,测算热卷生产利润下降。测算螺纹钢生产利润跌93.4元/吨至823.4元/吨,热卷利润跌83.4元/吨至413.4元/吨。

2

美、日钢价与上周持平,欧钢价下跌,钢材出口环比下降

美国钢价本周与上周持平,欧盟钢价下跌,日本钢价与上周持平。本周美国螺纹钢价格793.0美元/吨与上周持平;欧盟螺纹钢价格下跌6美元/吨至582.0美元/吨,涨幅1.02%,日本螺纹钢价格630.0美元/吨与上周持平。以人民币计,以人民币计,本周美国、欧盟、日本钢价分别为5460.52、4007.59和4338.12元/吨。上海螺纹钢现货价格低于美国钢价,低于欧盟钢价,低于日本钢价。2019年4月我国出口钢材632.60万吨,环比下降0.06%,同比下降2.38%;4月我国累计出口钢材2335.60万吨,同比上升7.98%。

3

废钢价格上升,石墨电极价格持平

2019年4月铁水粗钢比为83.39%,呈现小幅下降趋势。即粗钢产量中16.61%是废钢。这一比例之前缩小主要是来自16年下半年以来高炉转炉流程中废钢添加的上升,以及高炉生产的持续受限、电炉的复产和产量的扩张。而随着近期成本端铁矿价格强势,钢铁盈利中枢下行,长流程炼钢成本优势凸显,铁水粗钢比回升明显。

本周废钢价格上升,普通功率石墨电极价格与上周持平,高功率石墨电极价格与上周持平,超高功率石墨电极价格与上周持平。本周唐山废钢价格涨30元/吨至2475元/吨,跌幅1.23%。本周电弧炉炼钢成本涨35.59元/吨至3861.9元/吨,涨幅0.93%。本周普通功率石墨电极价格20500元/吨与上周持平;高功率石墨电极价格25500元/吨与上周持平;超高功率石墨电极价格46500元/吨与上周持平。

4

不锈钢价格与上周持平,电解镍价格上升

本周不锈钢价格与上周持平,电解镍价格上升。本周不锈钢(304,6mm卷板)价格15350元/吨与上周持平;电解镍涨350元/吨至100250元/吨,涨幅0.35%。

本周硅铁价格与上周持平,硅锰价格涨跌互现,钒铁价格下降。本周甘肃兰州、青海海东、内蒙古鄂尔多斯硅铁(FeSi75-A规格)价格分别为5900、5850、6000元/吨,较上周分别下跌0、下跌0、下跌0元/吨;本周内蒙、广西、贵州锰硅(FeMn65Si17规格)价格分别为7275、7275、7225元/吨,较上周分别上涨50、上涨25、下跌25元/吨;钒铁跌13000元/吨至135000元/吨,钒氮合金跌12000元/吨至193000元/吨,五氧化二钒跌15000元/吨至120000元/吨。

本周甘肃耐材价格与上周持平,宁夏耐材价格与上周持平。本周甘肃碳化硅价格7100元/吨与上周持平;宁夏碳化硅价格7000元/吨与上周持平。

5

钢铁需求强劲,4月房地产数据超预期

5.1 4月份房地产投资维持高位,商品房库存继续去化

2019年4月,全国固定资产投资(不含农户)增速较2019年3月上升。2019年4月全国固定资产投资(不含农户)完成额累计值同比增速6.1%,较2019年3月下降。

4月份基建投资累计同比增速较19年3月份持平,房地产开发投资维持高位。2019年4月,我国基建投资完成额累计值同比增长4.4%,较3月份持平;2019年4月,我国房地产开发投资完成额累计3.42万亿元,同比增长11.90%,较3月份小幅上升,较去年同期上升1.5个百分。

商品房待售面积下降,库存去化持续。2019年4月商品房销售面积累计值为4.21亿平方米,累计同比下降0.3%,增速较3月份上升0.6个百分。商品房销售额3.9万亿元,累计同比增速8.1%,增速较3月份上升2.5个百分。商品房待售面积相比3月份下降266万平方米降至5.14亿平米,累计同比降幅9.4%,环比增幅0.5%,商品房待售面积连续下降,房地产库存进一步去化。在购地和新开工方面,2019年4月土地购置面积累计值为3582万平方千米,累计同比下降33.8%,增速较3月份下降0.7个百分;4月房屋新开工面积累计值为5.86亿平米,累计同比上升13.1%,较3月份增速上升1.2个百分。2019年4月房屋竣工面积累计同比增速为-10.3%,增速较3月份上升0.5个百分,竣工面积上升。2019年4月份,商品房住宅销售面积累计值为36796万平方米,住宅新开工面积累计值为43335万平方米,新开工面积累计值仍高于销售面积累计值,差幅微降。

工业增加值累计同比增速小幅下降。2019年4月份,工业增加值累计同比增速为6.2%,较3月份下降0.3个百分,当月同比增速为5.4%,比3月份上升3.1个百分。

水泥产量累计同比增速上升,汽车产量同比增速上升。2019年3月,水泥产量累计同比上升9.4%,较2月份累计同比增速上升8.9个百分。2019年3月,汽车产量累计同比下降10.4%,累计同比增速较2月份上升4.7个百分,2月汽车产量当月同比增速为-2.6%,较2月上升12.5%。

2019年1至3月份,家电累计同比增速部分上升。2019年1-3月,空调产量累计同比增速为13.3%,增速较2月份上升7.1个百分;家用电冰箱产量累计值同比上升4.7%,较2月份下降1.7个百分;家用洗衣机产量累计值同比上升1.8%,较2月份上升1.9个百分;彩电产量累计同比增长5.6%,较2月份累计同比增速上升0.4个百分。家电产品增速部分上升。

3月份发电量累计值同比增速上升,六大发电集团耗煤量当月合计同比增速上升。2019年3月份,发电量累计值为1.67万亿千瓦时,累计同比增速为4.2%,较2月份累计同比增速上升1.3个百分;3月份发电量当月值为5697亿千瓦时,同比增速为5.4%,环比上升2.5%。6大发电集团耗煤量4月份耗煤量当月合计值为7529.12吨,同比上升4.8%,增速上升4.8个百分。

5.2 粗钢产量同比增速上升,钢材出口环比下降

4月粗钢产量累计同比增速上升,粗钢日均产量环比3月上升。2019年1-4月份,粗钢产量累计值为31496万吨,累计同比上升10.1%,增速较3月份上升0.2个百分;3月份粗钢日均产量为262.47万吨/天,较2月份日均产量上升5.73万吨/天。

生铁产量累计同比增速上升,生铁日均产量环比上升。2019年4月份,生铁产量累计值为26265万吨,同比上升9.6%,增速较3月份上升0.3个百分。4月份生铁日均产量当月值为218.88万吨/天,相较3月份上升2.32万吨/天。

4月份钢材出口增速下降。2019年4月份,我国钢材出口累计2335.10万吨,同比上升8.3%,累计增速同比较3月份下降4.3个百分;其中,4月份当月钢材出口量为632.60万吨,较3月份下降0.4万吨,4月份当月钢材出口同比下降。4月份钢材累计进口389.60万吨,同比下降13.4%,累计增速同比3月份上升2.7个百分。4月份累计净出口钢材1945.5万吨,当月净出口钢材为532.6万吨,当月净出口同比增速为-2.1%,较3月份增速下降24.95个百分。我国钢材出口下降,钢材净出口量下降。

铁矿石进口累计同比增速较3月份下降。2019年4月,我国铁矿石进口累计34020.80万吨,同比下降3.7%,2019年3月份同比增速为-3.5%,增速下降0.2个百分。

6

钢价全年高度及节奏判断

需求周期见顶回落,供给侧去产能提前完成叠加环保限产边际弱化。2019年有两大变化,第一,需求周期见顶回落,第二,供给侧去产能提前完成以及环保限产的边际弱化。钢铁行业15年以来的超额收益除需求周期外,很大一部分来自供给端收缩与成本端弱势周期,而2019年板块性机会以及研究重将重新回到需求及其预期波动。我们认为2019年钢价及企业盈利中枢整体下移,但与市场认知不同,我们认为钢铁板块依然存在投资机会。2019年钢铁板块超额收益将来自宏观预期修复后,行业估值水平的抬升,而这种修复来自扩张的财政政策带动的基建数据反弹,以及地产投资回落后政策及利率号的催化,时间大概率在二季度末。明年开始全行业的并购重组将开始加速,存在主题性机会。另外,受益钢价中枢回落,成本受益,同时下游需求向上或平稳的中游制造龙头将获得超额收益。长周期视角及城镇化推进下,钢铁未来的投资机会来自于市场集体性对中国钢铁需求回落的误判。

我们判断全年需求小幅回落,出口回升。政策及利率是决定地产传导链条的核心,地产政策不会在投资回落前大幅放松,而货币政策同样受到全球紧缩周期的掣肘,同时棚改货币化比例降低,地产销售将继续下行,地产资金来源将受到持续影响,同时开工绝对值持续大于销售,进入主动累库阶段,开发商意愿和能力受到打,在集中推盘结束后,开工面临快速下行风险,而竣工将部分拉动钢铁需求。受益专项债提速、PPP及财政赤字大概率的扩大,基建确认反弹但空间有限。制造业小幅回落,传统制造业受明年盈利回落,政策限制,新兴制造受中长期经济预期,资产负债表及融资渠道影响。机械、汽车及家电需求将维持弱势。同时,我们认为工业企业产成品库存将进入主动去库周期。我们测算总内需2019年回落1.4个。随着钢价中枢回落,出口将受益回升。

供给端严控产能,行业产能扩张得到控制。产能利用率是钢价波动中枢的核心,产能利用率小幅回落但维持高位,钢价不存在持续下跌基础,价格季节性反复及超跌反弹将贯穿2019年全年。供给侧改革基本完成目标,影响逐步淡化。考虑到钢厂技改、环保设备及搬迁等增加产能及电炉投产,我们测算粗钢产能明年将增加1500万吨,产能利用率回落1.7个。预测上海螺纹钢明年均价3500元/吨,行业吨钢毛利690元/吨。从库存角度,年初被动累库,之后进入全年主动去库存周期。

铁矿石进入大周期筑底阶段。环保限产放松,同时铁水较废钢成本低,将增加铁矿用量,同时四大矿山产量增速下行,铁矿产能周期面临筑底,随着全球粗钢产能的持续增长,铁矿将较钢价强势,进入大周期筑底阶段。焦炭受益供给侧改革及环保,但产能利用率依然偏低,需求平稳,焦炭价格跟随钢价波动。在限产放松,需求小幅回落情况下,钢厂铁水开始富余,废钢需求小幅回落,而供给略增,废钢价格更多跟随钢价偏弱运行。

7

风险提示

7.1 宏观经济加速下行

2018年我国经济承压迹象明显,若2019年宏观经济加速下行,钢材的下游需求将放缓,钢铁需求下降将压制钢价的上涨。

7.2 供给端超预期

2019年环保限产边际放松。若供给端上升速度超预期,则钢价上涨将面临较大压力。

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

特别声明

本订阅号发布内容仅代表作者个人法,并不代表作者所属机构观。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

欢迎交流

分享:

相关帖子