使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:养元饮品2024年业绩预告?

答:养元饮品公司 2024-03-31 财务报详情>>

- 2

-

3

问:养元饮品是什么概念股?

答:养元饮品的概念股是:网络直播、详情>>

- 4

- 5

最新帖子

答:养元饮品公司 2024-03-31 财务报详情>>

答:养元饮品的概念股是:网络直播、详情>>

人生不再彷徨

东鹏饮料销售费用创历史同期新高,公司短期偿债能力弱于同行 | 看财报

8月6日晚间,东鹏饮料(605499.SH)发布2023半年度报告。据半年报显示,公司实现营业收入54.6亿元,同比增长27.24%;归母净利润11.08亿元,同比增长46.84%;扣非净利润为9.9亿元,同比增长38.59%,营收、净利齐增。

报告期内,东鹏饮料推进全国化发展战略,积极培育第二增长曲线产品,使得公司的销售规模和效益保持稳定增长。APP注意到,随着公司销售渠道的不断拓展,公司的销售费用在逐渐增加,创历史同期新高。不仅如此,公司还遭遇股东及高管减持、短期偿债能力堪忧等问题。

二级市场方面,东鹏饮料的股价在5月30日创下2023年新低,为148.57元,随后触底回升。截至8月7日收盘,公司股价报收181.39元,跌幅为0.42%,当前总市值为725.6亿元。

多元化产品策略收效甚微,销售费用创历史同期新高随着消费市场加速复苏,食品饮料行业业绩呈回暖态势。根据尼尔森IQ的数据显示,2023年上半年,中国能量饮料市场销售额同比增长2.44%;即饮咖啡市场销售额同比增长12.35%;运动饮料市场销售额同比增长29.89%。

另据Choice数据显示,申万食品饮料板块已公布业绩预告、快报及半年报的48家上市公司中,32家预盈,占比超六成,其中4家预计同比扭亏。

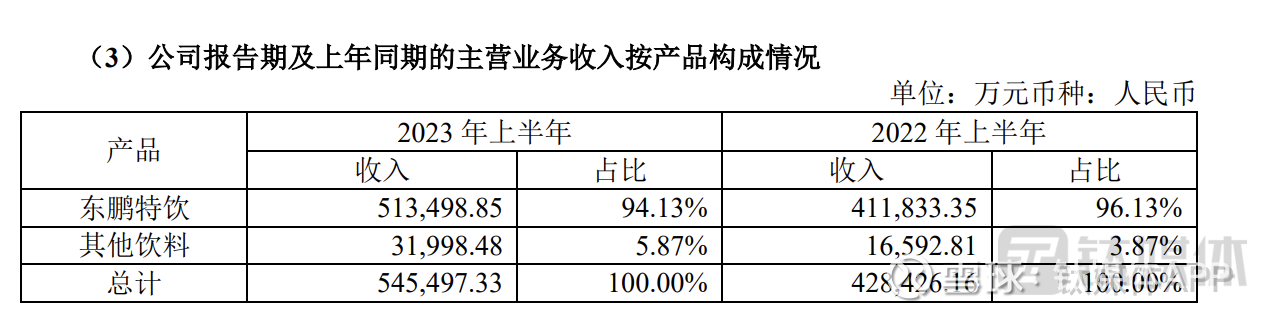

东鹏饮料的主营业务为饮料的研发、生产及销售,主要产品包括东鹏特饮、东鹏大咖、东鹏补水啦、包装饮用水等,其中东鹏特饮一直为公司的爆款产品。

据统计,2023年上半年,东鹏特饮在中国能量饮料市场中销售量占比由2022年末的36.7%提升至40.86%,排名保持第一;销售额占比由2022年末的26.62%提升至29.06%,排名维持第二。

分季度来看,东鹏饮料在一季度营利双增的基础上,第二季度增速加快,其第二季度实现营收29.69亿元,环比增长19.21%;单季归母净利润为6.11亿元,环比增加22.58%。

近年来,东鹏特饮始终为公司最主要的收入来源,占比超过9成,因此东鹏饮料营收结构单一的问题一直受到市场诟病。

为解决该问题,公司制定了以咖啡饮料、电解质饮料为第二发展曲线,以茶饮料、常温油柑汁等产品为战术和孵化产品的发展战略,致力于打造以“能量+”为主的多元化产品矩阵,逐渐从单一品类向多品类综合饮料集团发展。

同时,为加大第二曲线产品的品牌宣传,今年上半年,公司通过分众和新潮梯媒投放、入驻核心地铁包站,联手王者荣耀顶级职业联赛等多种媒介及渠道持续为品牌发声。

在东鹏饮料的大力宣传下,非东鹏特饮类产品营收大幅增加。报告期内,其他饮料的营收为3.2亿元,同比增长92.85%,销售收入占比由去年同期的3.87%提升至5.87%;东鹏特饮销售收入为51.35亿元,同比增长24.69%,占整体营收比重为94.13%,销售收入占比由去年同期的96.13%下降至94.13%,下滑了2个百分点。从销售占比来看,收效甚微。

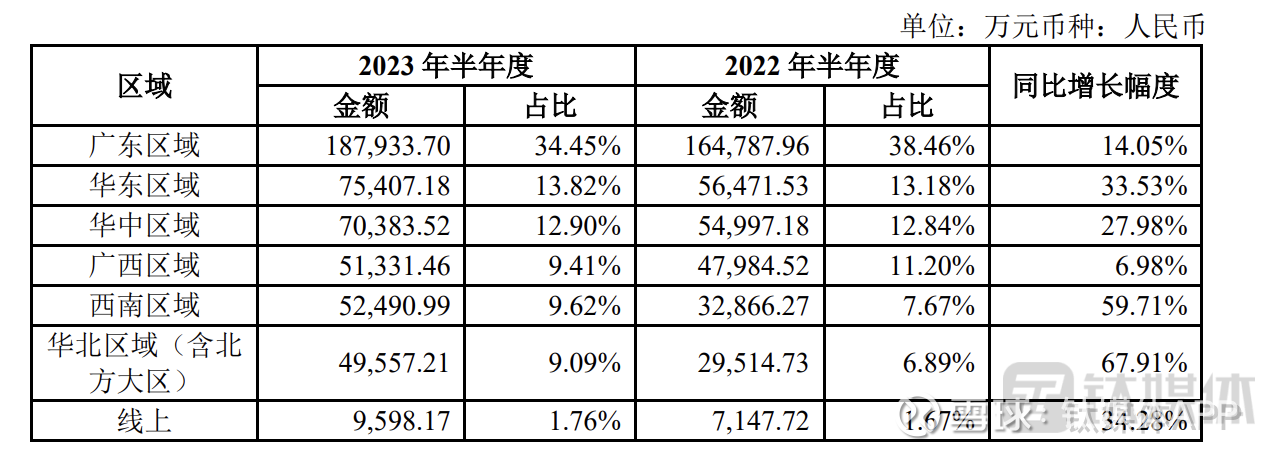

渠道建设方面,东鹏饮料从广东区域向全国拓展销售渠道。截至6月末,公司有2796家经销商,销售终端网点数量由去年同期的250万家增长至330万家,增长比例达32%。

分地区看,西南区域、华北区域增速较为明显,上半年分别实现营收5.25亿元、4.96亿元,同比增速分别达59.71%、67.91%;主力市场广东区域的增速相对较慢,其实现营收18.79亿元,同比增长14.05%。

值得一提的是,报告期内,广东区域营收占比为34.45%,较去年同期下降4.01个百分点。可见东鹏饮料对主力市场广东区域的依赖度在下降。

APP注意到,受品牌宣传及渠道拓展的影响,报告期内,公司销售费用为8.63亿元,较去年同期增长22.85%,创历史同期新高,其中宣传推广费3.76亿元,同比增加21.71%,占销售费用的比例为43.56%。

短期偿债能力堪忧虽然东鹏饮料营利双增,但该公司的资产负债率也在攀升。截至今年6月末,东鹏饮料资产负债率高达59.8%,较年初增加2.47个百分点。

2022年末,公司资产负债率为57.33%,高于可比上市公司养元饮品(603156.SH)的23.54%、李子园(605337.SH)的27.26%、承德露露(000848.SZ)的26.73%。

从短期偿债能力来看,东鹏饮料与同行企业之间确实存在不小的差距。截至2022年末,东鹏饮料的流动比率为1.08,低于养元饮品的2.97、李子园的1.78、承德露露的3.38。

速动比率方面东鹏饮料也低于同行。截至2022年末,东鹏饮料的速动比率为1.02,低于养元饮品的2.78、李子园的1.27、承德露露的3.12。

APP注意到,报告期内,东鹏饮料的流动负债由年初的67.06亿元增加至79.59亿元,增加了12.53亿元。其中,公司短期借款为39.13亿元,较上年期末增加22.99%,主要是因为公司本期增加用借款、用证及银行承兑汇票据贴现借款所致;应付账款余额为7.16亿元,较上年年末增加14.4%,主要是因为公司采购量增大,导致期末应付材料款增加所致;公司合同负债、其他应付款余额分别为18.51亿元、8.61亿元,较上年期末分别增加13.78%、31.23%,均因收入增加致公司计提的应付销售折扣和返利增加。

截至6月30日,东鹏饮料的流动比率和速动比率分别为0.99、0.94,较2022年末均有所下降。另外,截至今年6月末,东鹏饮料账上货币资金有32.72亿元,虽然较期初增加了11.14亿元,但目前短期借款高达39.13亿元,货币资金已无法覆盖短期借款。

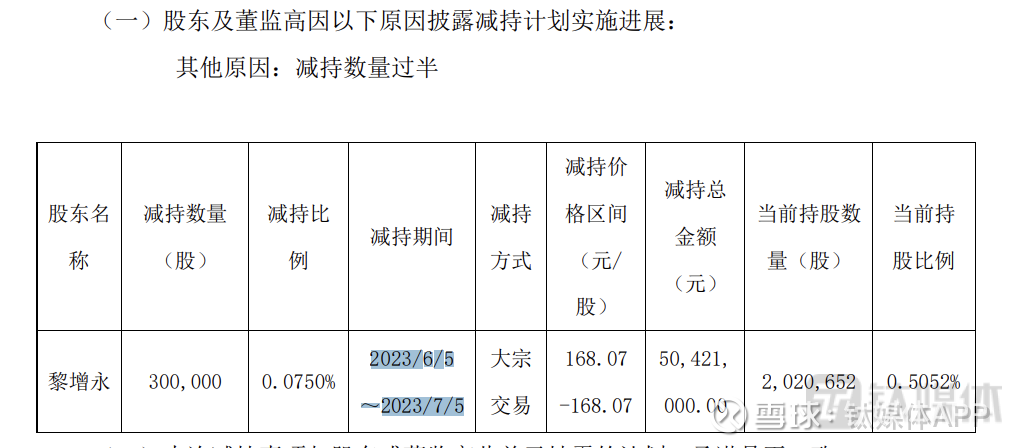

遭遇股东及高管减持除业绩亮眼之外,东鹏饮料股东的减持行为,亦十分引人注意。

今年上半年,东鹏饮料遭到股东及高管减持。东鹏饮料于7月5日发布公告称,君正投资以集中竞价的方式在2022年10月19日到2023年7月4日期间,合计减持公司416.24万股股份。值得一提的是,在上述减持期间,君正投资还因操作失误买入公司股份800股,占公司股本总数的0.0002%,构成短线交易。

据悉,君正投资最初持有东鹏饮料3600万股股票,持股比例为9%,为东鹏饮料的第二大股东。上述减持后,君正投资仍为其第二大股东,不过其持股比例已降至7.96%。若以8月7日收盘价181.39元计算,君正投资累计套现7.55亿元,其中在今年共套现4.99亿元。

除了君正投资之外,东鹏饮料还有13位重要股东及高管计划减持。东鹏饮料曾于5月发布公告称,公司股东及高管因自身资金需求,计划在6月20日至12月17日合计减持不超过3574.15万股,不超过总股本的8.94%。若按照当时收盘价计算,上述股东拟减持套现约59.8亿元。

目前,公司监事黎增永已经实施减持计划,于6月5日至7月5日期间累计减持30万股,共套现5042.1万元,其余高管们减持进展暂未披露。(本文首发于APP,作者|李若菡)

分享:

相关帖子