细雨2187340463

如何交易美联储降息?

对于如何交易美联储的首次降息,瑞近日撰从1)新兴市场股票,2)成长型股票,3)不同股票板块和4)美国债市这4个方面展开描述。

通过分析历史数据,瑞认为:

l在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。在首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。同时,从市净率(P/B)角度,当前新兴市场股市起来估值极低。平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

l自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。

l从美股板块来,HPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。同时,认为欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

l基于两个因,认为债券收益率未来更有可能上涨,而非下跌。在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

1. 新兴市场股票

在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。 其中,最例外的情况是在1997年亚洲金融危机期间,但即便是在那时,新兴市场的相对表现也是仅逊色了4%。

(美联储联邦基金利率vs新兴市场股市相对表现,来源:Credit Suisse)

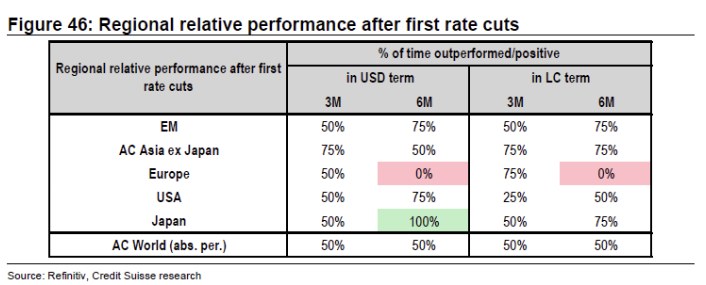

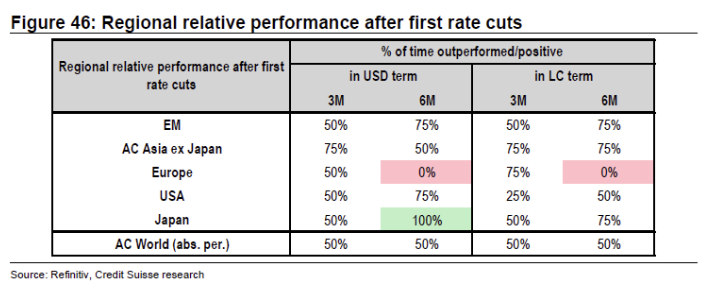

此外, 在过去首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。 有趣的是, 以美元计价的情况下,日本股市表现出色的概率为100%。

(美联储首次降息后的6个月中,区域股市的相对表现,来源:Credit Suisse)

当美国抗通胀债券TIPS收益率下降时,新兴市场股市倾向于有出色表现 ,正如下图所示。同时, 从市净率(P/B)角度,当前新兴市场股市起来估值极低。

(左:新兴市场股市相对表现vs美国10年期TIPS收益率;右:新兴市场股市相对发达市场股市的市净率,来源:Credit Suisse)

很明显可以发现, 当美元走弱时,新兴市场股市通常将会受益。 同时,新兴市场货币走强往往导致外汇储备的上升。由于外汇储备的增加往往不会被完全冲销(冲销会导致货币供给加速),因此, 外汇储备的增加 与 新兴市场的股市表现 之间的关联关系有其合理性。

(左:新兴市场股市表现与美元走势负相关;右:外汇储备变动vs新兴市场股市表现,来源:Credit Suisse)

瑞指出,从历史表现来, 平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

2. 成长型股票

自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。 唯一的例外发生在2001年,因为受到了“互联网泡沫”破裂的余波影响。当前,成长型股票相对价值型股票的估值偏高,但未达到极端水平。 通常在牛市末期,成长型股票往往表现出色 (因为公司利润承受下行压力)。

(左:美国成长型股票相对价值型股票的估值;右:成长型股票相对价值型股票的表现,来源:Credit Suisse)

3. 股票板块:历史上各版块表现如何?

下图显示了,分别在美联储“保险性降息(insurance rate cut)”和所有降息情况下,各版块的相对表现。

(美联储降息后的3个月内,各版块平均表现,来源:Credit Suisse)

从各版块的表现比较中,瑞得出如下结论:,

lHPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。医疗器械(healthcare equipment),食品、饮料和烟草(food, beverages and tobacco),以及电(telecoms)板块有75%的概率表现出色。

l在美联储降息后的首月,没有一个板块的表现始终出色。

l在美联储降息后的首月,始终表现逊色的板块是保险(insurance)和公用事业(utilities)。

瑞认为,美联储的降息周期将强化该机构观,认为 欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

当前欧元区的就业增长率和实际工资增长率,均大幅高于预期值。(如下图)

(左:欧元区就业率增长;右:欧元区实际工资增长,来源:Credit Suisse)

瑞称,当前很难说降息和收益率曲线变陡是买入美国周期股的号。因为从 市值加权 的美国周期股表现来,定价中已反映了对 美国ISM新订单达64 的预期,且 当前估值偏高 。(如下图)

(美国周期股的相对表现vs美国ISM新订单指数,来源:Credit Suisse)

同时,定价中已反映了 收益率曲线将变陡 以及 债券收益率将上涨 的预期。

(左:美债收益率曲线vs美国周期股的相对表现;右:美债10年期收益率vs美国周期股的相对表现,来源:Credit Suisse)

不过, 瑞也坦言,假如对周期股采用 平均加权 的方式来衡量,那么周期股起来估值并非很高,且与ISM新订单指数之间的不协调关系没有那么明显。

4. 美国债市

通常而言,在美联储首次降息后,债券收益率都倾向于上涨 ,或至少在首次降息后的前几个月中。

同时,瑞表示, 对债券收益率走势最为关键的指标 是 ISM新订单指数 或 全球PMI指数 。并且,在全球PMI指标出现低谷后的正好1个月时间, 债券收益率也会出现低谷值。

基于以上两个因 ,瑞认为, 债券收益率未来更有可能上涨,而非下跌。

(左:美联储首次降息后,10年期美债收益率表现;右:ISM制造业指标vs 10年期美债收益率,来源:Credit Suisse)

在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

(欧元区制造业PMI新订单指数vs 10年期德国国债收益率,来源:Credit Suisse)

WEEX 一起交易 | WEEXTRADER

每天 【 4 个时段】 ,陪你一起交易环球市场。只为你筛选有价值的交易机会。环球市场研报精华、精选投行购物车,5分钟一网打尽。12人豪华投研团队,每日遍览海外 【顶尖投行、国行、建行】 等机构1000余份研报,只干货,不废话。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

48人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:http://www.ccb.com 详情>>

答:每股资本公积金是:0.54元详情>>

答:建设银行的概念股是:H股、银行、详情>>

答: 经中央人民政府政务院批准,1954详情>>

答:建设银行公司 2021-03-31 财务报详情>>

钴概念逆势走高,合纵科技以涨幅20.0%领涨钴概念

通用航空概念整体大涨,山河智能涨幅10.08%,宗申动力涨幅10.06%

当天保险行业早盘低开收盘大幅上涨2.7%,短期反弹上穿黄金价格回调支撑位工具1924.13点关键位

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

细雨2187340463

瑞士贷银行:如何交易美联储降息?

如何交易美联储降息?

对于如何交易美联储的首次降息,瑞近日撰从1)新兴市场股票,2)成长型股票,3)不同股票板块和4)美国债市这4个方面展开描述。

通过分析历史数据,瑞认为:

l在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。在首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。同时,从市净率(P/B)角度,当前新兴市场股市起来估值极低。平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

l自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。

l从美股板块来,HPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。同时,认为欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

l基于两个因,认为债券收益率未来更有可能上涨,而非下跌。在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

1. 新兴市场股票

在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。 其中,最例外的情况是在1997年亚洲金融危机期间,但即便是在那时,新兴市场的相对表现也是仅逊色了4%。

(美联储联邦基金利率vs新兴市场股市相对表现,来源:Credit Suisse)

此外, 在过去首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。 有趣的是, 以美元计价的情况下,日本股市表现出色的概率为100%。

(美联储首次降息后的6个月中,区域股市的相对表现,来源:Credit Suisse)

当美国抗通胀债券TIPS收益率下降时,新兴市场股市倾向于有出色表现 ,正如下图所示。同时, 从市净率(P/B)角度,当前新兴市场股市起来估值极低。

(左:新兴市场股市相对表现vs美国10年期TIPS收益率;右:新兴市场股市相对发达市场股市的市净率,来源:Credit Suisse)

很明显可以发现, 当美元走弱时,新兴市场股市通常将会受益。 同时,新兴市场货币走强往往导致外汇储备的上升。由于外汇储备的增加往往不会被完全冲销(冲销会导致货币供给加速),因此, 外汇储备的增加 与 新兴市场的股市表现 之间的关联关系有其合理性。

瑞指出,从历史表现来, 平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

2. 成长型股票

自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。 唯一的例外发生在2001年,因为受到了“互联网泡沫”破裂的余波影响。当前,成长型股票相对价值型股票的估值偏高,但未达到极端水平。 通常在牛市末期,成长型股票往往表现出色 (因为公司利润承受下行压力)。

(左:美国成长型股票相对价值型股票的估值;右:成长型股票相对价值型股票的表现,来源:Credit Suisse)

3. 股票板块:历史上各版块表现如何?

下图显示了,分别在美联储“保险性降息(insurance rate cut)”和所有降息情况下,各版块的相对表现。

从各版块的表现比较中,瑞得出如下结论:,

lHPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。医疗器械(healthcare equipment),食品、饮料和烟草(food, beverages and tobacco),以及电(telecoms)板块有75%的概率表现出色。

l在美联储降息后的首月,没有一个板块的表现始终出色。

l在美联储降息后的首月,始终表现逊色的板块是保险(insurance)和公用事业(utilities)。

瑞认为,美联储的降息周期将强化该机构观,认为 欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

当前欧元区的就业增长率和实际工资增长率,均大幅高于预期值。(如下图)

瑞称,当前很难说降息和收益率曲线变陡是买入美国周期股的号。因为从 市值加权 的美国周期股表现来,定价中已反映了对 美国ISM新订单达64 的预期,且 当前估值偏高 。(如下图)

同时,定价中已反映了 收益率曲线将变陡 以及 债券收益率将上涨 的预期。

不过, 瑞也坦言,假如对周期股采用 平均加权 的方式来衡量,那么周期股起来估值并非很高,且与ISM新订单指数之间的不协调关系没有那么明显。

4. 美国债市

通常而言,在美联储首次降息后,债券收益率都倾向于上涨 ,或至少在首次降息后的前几个月中。

同时,瑞表示, 对债券收益率走势最为关键的指标 是 ISM新订单指数 或 全球PMI指数 。并且,在全球PMI指标出现低谷后的正好1个月时间, 债券收益率也会出现低谷值。

基于以上两个因 ,瑞认为, 债券收益率未来更有可能上涨,而非下跌。

在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

如何交易美联储降息?

对于如何交易美联储的首次降息,瑞近日撰从1)新兴市场股票,2)成长型股票,3)不同股票板块和4)美国债市这4个方面展开描述。

通过分析历史数据,瑞认为:

l在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。在首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。同时,从市净率(P/B)角度,当前新兴市场股市起来估值极低。平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

l自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。

l从美股板块来,HPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。同时,认为欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

l基于两个因,认为债券收益率未来更有可能上涨,而非下跌。在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

1. 新兴市场股票

在过去的5个降息周期中,新兴市场股票在3个周期中表现出色。 其中,最例外的情况是在1997年亚洲金融危机期间,但即便是在那时,新兴市场的相对表现也是仅逊色了4%。

(美联储联邦基金利率vs新兴市场股市相对表现,来源:Credit Suisse)

此外, 在过去首次降息后的6个月中,新兴市场股市有75%的概率是表现出色的。 有趣的是, 以美元计价的情况下,日本股市表现出色的概率为100%。

(美联储首次降息后的6个月中,区域股市的相对表现,来源:Credit Suisse)

当美国抗通胀债券TIPS收益率下降时,新兴市场股市倾向于有出色表现 ,正如下图所示。同时, 从市净率(P/B)角度,当前新兴市场股市起来估值极低。

(左:新兴市场股市相对表现vs美国10年期TIPS收益率;右:新兴市场股市相对发达市场股市的市净率,来源:Credit Suisse)

很明显可以发现, 当美元走弱时,新兴市场股市通常将会受益。 同时,新兴市场货币走强往往导致外汇储备的上升。由于外汇储备的增加往往不会被完全冲销(冲销会导致货币供给加速),因此, 外汇储备的增加 与 新兴市场的股市表现 之间的关联关系有其合理性。

瑞指出,从历史表现来, 平均而言,新兴市场股市开始表现出色的时间,是在美元出现峰值之前的2个月。

2. 成长型股票

自1989年以来,美联储降息过程中,80%的时间内,成长型股票均有突出表现。 唯一的例外发生在2001年,因为受到了“互联网泡沫”破裂的余波影响。当前,成长型股票相对价值型股票的估值偏高,但未达到极端水平。 通常在牛市末期,成长型股票往往表现出色 (因为公司利润承受下行压力)。

(左:美国成长型股票相对价值型股票的估值;右:成长型股票相对价值型股票的表现,来源:Credit Suisse)

3. 股票板块:历史上各版块表现如何?

下图显示了,分别在美联储“保险性降息(insurance rate cut)”和所有降息情况下,各版块的相对表现。

从各版块的表现比较中,瑞得出如下结论:,

lHPC板块是唯一一个在美联储降息后3个月内每次都表现出色的板块。医疗器械(healthcare equipment),食品、饮料和烟草(food, beverages and tobacco),以及电(telecoms)板块有75%的概率表现出色。

l在美联储降息后的首月,没有一个板块的表现始终出色。

l在美联储降息后的首月,始终表现逊色的板块是保险(insurance)和公用事业(utilities)。

瑞认为,美联储的降息周期将强化该机构观,认为 欧洲周期性股票的估值过低,定价中仅反映了GDP增速为零的预期。

当前欧元区的就业增长率和实际工资增长率,均大幅高于预期值。(如下图)

瑞称,当前很难说降息和收益率曲线变陡是买入美国周期股的号。因为从 市值加权 的美国周期股表现来,定价中已反映了对 美国ISM新订单达64 的预期,且 当前估值偏高 。(如下图)

同时,定价中已反映了 收益率曲线将变陡 以及 债券收益率将上涨 的预期。

不过, 瑞也坦言,假如对周期股采用 平均加权 的方式来衡量,那么周期股起来估值并非很高,且与ISM新订单指数之间的不协调关系没有那么明显。

4. 美国债市

通常而言,在美联储首次降息后,债券收益率都倾向于上涨 ,或至少在首次降息后的前几个月中。

同时,瑞表示, 对债券收益率走势最为关键的指标 是 ISM新订单指数 或 全球PMI指数 。并且,在全球PMI指标出现低谷后的正好1个月时间, 债券收益率也会出现低谷值。

基于以上两个因 ,瑞认为, 债券收益率未来更有可能上涨,而非下跌。

在欧洲方面,制造业PMI指标的上涨,往往与德国国债收益率的上涨同步。

WEEX 一起交易 | WEEXTRADER

每天 【 4 个时段】 ,陪你一起交易环球市场。只为你筛选有价值的交易机会。环球市场研报精华、精选投行购物车,5分钟一网打尽。12人豪华投研团队,每日遍览海外 【顶尖投行、国行、建行】 等机构1000余份研报,只干货,不废话。

分享:

相关帖子