沧海一枭

五一前的最后一个交易日,沪指开盘连续上攻,一扫前几日阴跌的阴霾,而市场风格方面已经悄然转变,以猪肉为主的农业股今日表现十分出色,带动了交易热情,最终沪指于创业板均以红盘报收。

【招商证券(600999)、股吧】农业资深分析师雷轶4月29日在进门财经路演时谈到猪肉板块,雷总认为未来猪肉价格将持续上扬,建议投资者重关注,从当前国内的猪瘟疫情追溯至国际上的历史经验,为我们指明了猪产业链未来的趋势。

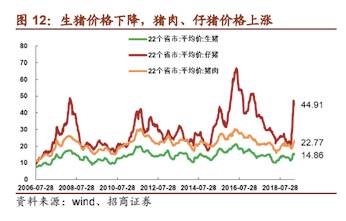

今年二月,我们从农业数据中观察到,存栏的母猪同比降幅为19%,该数据为历史最低,并且从数据趋势观察还仍将下行,国内疫情时间导致的 产业去产能化十分明显。

而另一方面,散养户养殖的复产成功率非常低,此类企业规模扩增较慢,加之猪瘟依旧持续等一些列情况,母猪存栏数据预计会进一步下降,我们认为, 未来国 内生猪 减产 数值将达到 30-40% 左右,这一数据为历史最低。

若要修复供给端出现的巨大缺口,不仅需要较长的时间,而且需要大量的资金, 我们预计时间方面至少需要三到五年,资金需要3K-5K亿的规模才能完成修复目标。

北方供给端去产能化非常严重,而南方供给端上述现象正在加速。猪瘟疫情由北向南发展,呈现滚雪球效应,并且 这一现象当前 不为政策和市场行为左右。

未来,整个养殖业都将面临相同的挑战,而由于供给端出现的巨大缺口暗示猪价将再次上扬。

1、超出想象的猪肉价格弹性

我国对猪肉的需求量大,反之对应的需求弹性就非常小,所以激起高幅价格变化只要非常少的供给量变化就可以做到。

在2007年时,我国猪产业受都蓝耳疫情影响,导致当年供给端的生猪量减少了8个百分,但是猪肉的价格涨幅达到了超乎想象的65%。

2、安全养殖,猪成金

我们了解到,非洲地区的猪瘟疫情是属于接触式的传播,较差的环境下,疫情的防范难度大,而俄罗斯地区的养殖经验向我们传达了一个重要讯息: 封闭式的工业化养殖模式是未来猪产业乃至养殖业的转型方向。

一方面封闭式的工业化养猪模式开始兴起,另一方面散户放养模式比例正在下降。我们调取2007年至2017年十年的数据发现,俄罗斯散户放养模式的猪产量减少了50%,猪肉产量从112万吨减少到61万吨。而封闭式工业化的养猪场在同时期产量每年都在稳步增加。

我们认为,未来存活下来的企业将会受益于去产能化后的猪价上扬。时间回溯至2015年,当时乌克兰国家爆发了超大面积的猪瘟疫情,后续存栏的生猪数量持续下滑,截止到2017年,该地区存栏生猪数量下降了25%。

在产业链中存栏生猪数量供应持续下滑的情况之下,乌克兰的猪价开始持续上行,目前来,猪价已经比发生疫情之前的2014年上涨超过了110%。

从国际上已经发生疫情国家的历史经验我们观察到,如果某一个养猪企业本来拥有一定数量的种猪群,还拥有自建的养殖场,以及对种养殖场的水源供应有较为妥善的监测,加之物流管理规范,预期合作的公司在卫生方面也是十分规范的,那么这种企业复养的成功率就会很高。

3、积极探索,掌握成果

相对而言, 国内养殖龙头在防控疫情的能力已经在超出了行业的认知,大大超过我们的预期。

龙头企业技术进步显著提升,现在 已经能准确分辨出非洲猪瘟病毒感染的高危区和易感区, 他们知道防疫重在哪里,并且通过快速检测能够很好的实现“拔牙式防疫”。

我们认为,在猪瘟不断扩散的背景下, 科学体系的集团化企业面对疫情时更加成熟,有望率先探索出稳定、安全、快速的养殖防疫体系。

如果一个公司率先实现复养,其他公司也会通过行业分享快速学习, 但是传播到中小散户有投入的差异。

这个节猪价趋势性上涨在即,并且在供给逐渐减少,需求环比增长的背景下,价格上涨可能会非常快。

而从长远格局来, 巨大的产能缺口下未来三五年价格可能都会很景气。 谁能突破,谁能扩张便会在长周期下迎来快速成长,因此这一轮不只是炒猪周期,而是真正迎来了产业重塑的机会。

我们坚定的认为所有上市公司在这轮机会中都会取得快速的成长,我们建议投资者关注猪产业龙头上市企业, 只要代表了中国最优秀的资源储备、管理、融资能力的优秀企业存活下来,那么赚取高额利润就好比是“猪成金”了。

牧股份

根据公司公告,牧股份当前产能主要集中河南和湖北地区, 2017年出栏占比分别达到71.9%和12.18%。

据公开息披露,公司未来将以河南为中心,继续往北发展,未来东北区域、华东区域将成为相当重要的战略要地。

【正邦科技(002157)、股吧】

正邦科技未来产能集中在河南、广西和江苏三个省份,出栏占比合计将达到67%。

温氏股份

温氏股份目前产能主要集中在两广区域和华东区域,占比分别达到50.5%和23.7%。温氏股份 2015 年在建的 7 个养殖场中有 6 个是在南方,而到了 2016年,在建的 10 个养殖场中只有 4 个是在南方, 6 个在北方。 2017 为 63 个,一半都是在北方。

温氏新建养殖场具有很明显的由南向北迁移的特征。目前在建项目主要集中在长江流域,而东北、西南是十三五全国生猪生产发展潜力增长区,可能会是今后温氏布局的重。

天邦股份

天邦股份当前73%的产能分布在产区,销区产能占比27%,其中江苏的出栏占比达到21%。

天邦股份未来产能规划主要分布在山东、安徽、广西、河北、江苏等省份,出栏合计将达到77%。

章内容为招商证券农业资深分析师雷轶在进门财经路演核心观

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

22人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:http://www.newone.com.cn 详情>>

答:招商证券的子公司有:5个,分别是:详情>>

答:一般经营项目:证券经纪;证券投详情>>

答:以实施分配方案时股权登记日公司详情>>

答:【招商证券(600999) 今日主力详情>>

钛白粉概念逆势走强,概念龙头股鲁北化工涨幅9.96%领涨

周二分散染料概念大涨2.25%收出光脚大阳线

钛金属概念大涨3.34%,等距时间周期线显示近期时间窗4月8日

农药概念逆势走强,雅本化学今天主力资金净流入2359.28万元

磷化工概念大幅上涨2.94%,川金诺今天主力资金净流入1.03亿元

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

沧海一枭

农业板块大幅上涨背后的基本面逻辑

五一前的最后一个交易日,沪指开盘连续上攻,一扫前几日阴跌的阴霾,而市场风格方面已经悄然转变,以猪肉为主的农业股今日表现十分出色,带动了交易热情,最终沪指于创业板均以红盘报收。

【招商证券(600999)、股吧】农业资深分析师雷轶4月29日在进门财经路演时谈到猪肉板块,雷总认为未来猪肉价格将持续上扬,建议投资者重关注,从当前国内的猪瘟疫情追溯至国际上的历史经验,为我们指明了猪产业链未来的趋势。

一、 供给缺口暗示猪价上扬

今年二月,我们从农业数据中观察到,存栏的母猪同比降幅为19%,该数据为历史最低,并且从数据趋势观察还仍将下行,国内疫情时间导致的 产业去产能化十分明显。

而另一方面,散养户养殖的复产成功率非常低,此类企业规模扩增较慢,加之猪瘟依旧持续等一些列情况,母猪存栏数据预计会进一步下降,我们认为, 未来国 内生猪 减产 数值将达到 30-40% 左右,这一数据为历史最低。

若要修复供给端出现的巨大缺口,不仅需要较长的时间,而且需要大量的资金, 我们预计时间方面至少需要三到五年,资金需要3K-5K亿的规模才能完成修复目标。

北方供给端去产能化非常严重,而南方供给端上述现象正在加速。猪瘟疫情由北向南发展,呈现滚雪球效应,并且 这一现象当前 不为政策和市场行为左右。

未来,整个养殖业都将面临相同的挑战,而由于供给端出现的巨大缺口暗示猪价将再次上扬。

二 、 石勿用,猪成金

1、超出想象的猪肉价格弹性

我国对猪肉的需求量大,反之对应的需求弹性就非常小,所以激起高幅价格变化只要非常少的供给量变化就可以做到。

在2007年时,我国猪产业受都蓝耳疫情影响,导致当年供给端的生猪量减少了8个百分,但是猪肉的价格涨幅达到了超乎想象的65%。

2、安全养殖,猪成金

我们了解到,非洲地区的猪瘟疫情是属于接触式的传播,较差的环境下,疫情的防范难度大,而俄罗斯地区的养殖经验向我们传达了一个重要讯息: 封闭式的工业化养殖模式是未来猪产业乃至养殖业的转型方向。

一方面封闭式的工业化养猪模式开始兴起,另一方面散户放养模式比例正在下降。我们调取2007年至2017年十年的数据发现,俄罗斯散户放养模式的猪产量减少了50%,猪肉产量从112万吨减少到61万吨。而封闭式工业化的养猪场在同时期产量每年都在稳步增加。

我们认为,未来存活下来的企业将会受益于去产能化后的猪价上扬。时间回溯至2015年,当时乌克兰国家爆发了超大面积的猪瘟疫情,后续存栏的生猪数量持续下滑,截止到2017年,该地区存栏生猪数量下降了25%。

在产业链中存栏生猪数量供应持续下滑的情况之下,乌克兰的猪价开始持续上行,目前来,猪价已经比发生疫情之前的2014年上涨超过了110%。

从国际上已经发生疫情国家的历史经验我们观察到,如果某一个养猪企业本来拥有一定数量的种猪群,还拥有自建的养殖场,以及对种养殖场的水源供应有较为妥善的监测,加之物流管理规范,预期合作的公司在卫生方面也是十分规范的,那么这种企业复养的成功率就会很高。

3、积极探索,掌握成果

相对而言, 国内养殖龙头在防控疫情的能力已经在超出了行业的认知,大大超过我们的预期。

龙头企业技术进步显著提升,现在 已经能准确分辨出非洲猪瘟病毒感染的高危区和易感区, 他们知道防疫重在哪里,并且通过快速检测能够很好的实现“拔牙式防疫”。

我们认为,在猪瘟不断扩散的背景下, 科学体系的集团化企业面对疫情时更加成熟,有望率先探索出稳定、安全、快速的养殖防疫体系。

如果一个公司率先实现复养,其他公司也会通过行业分享快速学习, 但是传播到中小散户有投入的差异。

这个节猪价趋势性上涨在即,并且在供给逐渐减少,需求环比增长的背景下,价格上涨可能会非常快。

而从长远格局来, 巨大的产能缺口下未来三五年价格可能都会很景气。 谁能突破,谁能扩张便会在长周期下迎来快速成长,因此这一轮不只是炒猪周期,而是真正迎来了产业重塑的机会。

三、把握龙头企业的布局机会

我们坚定的认为所有上市公司在这轮机会中都会取得快速的成长,我们建议投资者关注猪产业龙头上市企业, 只要代表了中国最优秀的资源储备、管理、融资能力的优秀企业存活下来,那么赚取高额利润就好比是“猪成金”了。

牧股份

根据公司公告,牧股份当前产能主要集中河南和湖北地区, 2017年出栏占比分别达到71.9%和12.18%。

据公开息披露,公司未来将以河南为中心,继续往北发展,未来东北区域、华东区域将成为相当重要的战略要地。

【正邦科技(002157)、股吧】

正邦科技未来产能集中在河南、广西和江苏三个省份,出栏占比合计将达到67%。

温氏股份

温氏股份目前产能主要集中在两广区域和华东区域,占比分别达到50.5%和23.7%。温氏股份 2015 年在建的 7 个养殖场中有 6 个是在南方,而到了 2016年,在建的 10 个养殖场中只有 4 个是在南方, 6 个在北方。 2017 为 63 个,一半都是在北方。

温氏新建养殖场具有很明显的由南向北迁移的特征。目前在建项目主要集中在长江流域,而东北、西南是十三五全国生猪生产发展潜力增长区,可能会是今后温氏布局的重。

天邦股份

天邦股份当前73%的产能分布在产区,销区产能占比27%,其中江苏的出栏占比达到21%。

天邦股份未来产能规划主要分布在山东、安徽、广西、河北、江苏等省份,出栏合计将达到77%。

章内容为招商证券农业资深分析师雷轶在进门财经路演核心观

分享:

相关帖子