回头想想

【江苏银行(600919)、股吧】$江苏银行的转债终于要发行了,由于江阴银行的转债简称为江银转债,江苏银行的名字只能是苏银转债$苏银转债了。在江阴转债发行的时候,真的很难想象连续规模好几百亿的转债怎么发行成功。幸好有此行情,才让这些转债成为抢手的香饽饽。不仅仅是网上申购的你我小民,网下竟因为某类机构动辄上百个账户进行申购,而被口诛笔伐。哎!赚钱效应引导之下,群体果然蜂拥而至。

苏银转债,作为一个江苏本省的城商行发行的转债资质如何呢?

1、出身,江苏省公众企业

2、规模 发行规模200亿,规模较大

3、评级 AAA 银行转债的代表性优势

4、条款优化 利率条款有优化,债底较厚

5、正股股性 跟随行业走势

综合评分:

申购建议:银行的AAA级转债,建议申购。不好后市也可以参与申购。

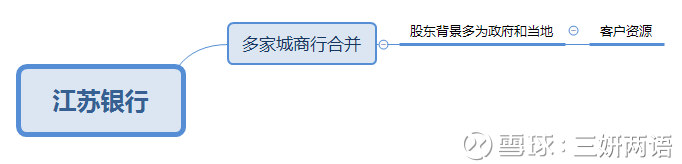

江苏银行,是本省多家银行合并而来,主要经营区域为本省以及周边。股东背景多为本地政府和企业。而现在江苏银行的三大股东分别为江苏托,凤凰集团,还有【华泰证券(601688)、股吧】。

关于区域性银行,个人判断的逻辑主要是当地企业是否是蓬勃发展。银行是企业的“跗骨之蛆”,企业兴,银行行;企业衰,银行衰也!所以大逻辑下江苏银行有发展较好的根基。

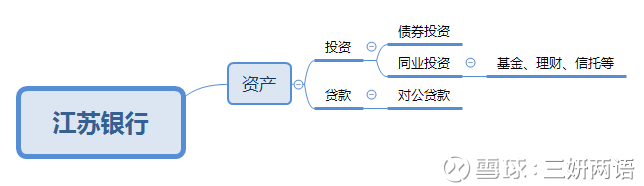

再作为城商行这个主体,一个做资金生意的主体,盈利主要从何处来?

从两头,负债端和资产端。

负债就是银行的钱从何处来?吸纳低成本资金城商行较大银行本不占优势。江苏银行负债中的活期存款比例较小,而且在之前发行债券以及同业融资等融资行为也导致整体负债成本较高。从江苏银行对比其他银行还发现有一处能力略显不足,就是同业负债的成本较高。这应该是资金运作能力的不足了吧?负债端是城商行的短板,更是江苏银行的短处。

在资产端,资产可以分为贷款以及投资两部分,在江苏银行这两者占的比例相当。贷款中70%以上是对公贷款,而这块也就是江苏银行的比较明显的优势,主要以当地中小企业为目标。定位清晰,且经验丰富。还有一块就是投资,江苏银行的投资比例是较高的,主要投向是债券还有同业投资包括基金、理财、托等。正因如此,之前基金贡献的收益,才有效的弥补手续费等下滑的缺口。但是这个投资能力是否能够持续,仍待观察。总之,资产端相对质量较优。

关于城商行核心资本充足率这块就不多说了。

总而言之,是一个比较好的可转债标的,可以作为配置之用。

分享:

数据来自赢家江恩软件>>

虚位以待

暂无

23人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:http://www.jsbchina.cn 详情>>

答:以公司总股本1476963.9126万股为详情>>

答:富安达基金-江苏银行-富安达-富详情>>

答:江苏银行上市时间为:2016-08-02详情>>

答:2023-07-17详情>>

今天电子身份证概念涨幅3.89%,涨幅领先个股为中科江南、南天信息

当天数字中国概念在涨幅排行榜位居第9 久其软件、南威软件涨幅居前

当天移动转售概念大跌3.07%,ST高鸿、*ST鹏博跌停

9月10日国资云概念涨幅2.01% 常山北明、锐捷网络涨幅居前

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

回头想想

雪浪环境2019首次申请授8000万元 去年累计申请授8.5亿元

【江苏银行(600919)、股吧】$江苏银行的转债终于要发行了,由于江阴银行的转债简称为江银转债,江苏银行的名字只能是苏银转债$苏银转债了。在江阴转债发行的时候,真的很难想象连续规模好几百亿的转债怎么发行成功。幸好有此行情,才让这些转债成为抢手的香饽饽。不仅仅是网上申购的你我小民,网下竟因为某类机构动辄上百个账户进行申购,而被口诛笔伐。哎!赚钱效应引导之下,群体果然蜂拥而至。

苏银转债,作为一个江苏本省的城商行发行的转债资质如何呢?

1、出身,江苏省公众企业

2、规模 发行规模200亿,规模较大

3、评级 AAA 银行转债的代表性优势

4、条款优化 利率条款有优化,债底较厚

5、正股股性 跟随行业走势

综合评分:

申购建议:银行的AAA级转债,建议申购。不好后市也可以参与申购。

江苏银行,是本省多家银行合并而来,主要经营区域为本省以及周边。股东背景多为本地政府和企业。而现在江苏银行的三大股东分别为江苏托,凤凰集团,还有【华泰证券(601688)、股吧】。

关于区域性银行,个人判断的逻辑主要是当地企业是否是蓬勃发展。银行是企业的“跗骨之蛆”,企业兴,银行行;企业衰,银行衰也!所以大逻辑下江苏银行有发展较好的根基。

再作为城商行这个主体,一个做资金生意的主体,盈利主要从何处来?

从两头,负债端和资产端。

负债就是银行的钱从何处来?吸纳低成本资金城商行较大银行本不占优势。江苏银行负债中的活期存款比例较小,而且在之前发行债券以及同业融资等融资行为也导致整体负债成本较高。从江苏银行对比其他银行还发现有一处能力略显不足,就是同业负债的成本较高。这应该是资金运作能力的不足了吧?负债端是城商行的短板,更是江苏银行的短处。

在资产端,资产可以分为贷款以及投资两部分,在江苏银行这两者占的比例相当。贷款中70%以上是对公贷款,而这块也就是江苏银行的比较明显的优势,主要以当地中小企业为目标。定位清晰,且经验丰富。还有一块就是投资,江苏银行的投资比例是较高的,主要投向是债券还有同业投资包括基金、理财、托等。正因如此,之前基金贡献的收益,才有效的弥补手续费等下滑的缺口。但是这个投资能力是否能够持续,仍待观察。总之,资产端相对质量较优。

关于城商行核心资本充足率这块就不多说了。

总而言之,是一个比较好的可转债标的,可以作为配置之用。

息的准确性或完整性不作保证,亦不对因使用该等息而引发或可能引发的损失承担任何责任。投资有风险,入市须谨慎。分享:

相关帖子