无中生有123

上周,我们团队拜访了多家专做政项目的机构和个人,主要是为了多方面多渠道了解不同机构对政项目的理解和法。

一、对政项目风险的认识

其实在个人开始投政之前,我们团队就讨论过政的终极风险,如果全国有出现大面积违约苗头之前,上头肯定会开动印钞机来稀释债务。比如降息降准,释放流动性,你欧洲国家的债务比我们严重的多,现在欧洲央行直接把基准利率降到-0.5%,意思就是您老百姓跑去存钱,不仅不要利息还要倒贴钱,负利率一启动,很多利息实际上就不用还了,很多债务也就这样化解了,最后还是底层老百姓买单,另外温和的通胀也有利于经济的发展。美国央行在最近8月份和9月份连续两次降息,其实也可以缓解美国债务的风险。前些年加息周期时,美联储加息速度慢:15年加息一次,16年加息一次,17年加息三次,18年加息四次,具体的加息时间见 ID:lsdf628 的《投资人不得不了解的经济周期》,其中加息频率最快的也就是2018年,每个季度加息一次。过去的四年中其实全球主要都是在加息周期中,到了2019年后,世界上很多国家都扛不住加息了,然后加息周期结束,绝大多数国家重新开启量化宽松的货币政策,美联储一上来就是连着两个月降息。世界主要国家降息周期开启后,未来数年债务违约的风险也会降低。

融资租赁,如下图:

一般银行和公开发债的资金来源才是大头,融资租赁公司和托贷款占的比例都不多,定融政债的资金来源,那就是个下酒的小菜,占的比例非常小。有机构统计过全国异地发行定融政债的存量,预计只有600-700亿的存量,而全国地方债务的总规模,有好几十万亿,所以大家可以想象异地发行的定融政量有多少,属地发行的定融政债存量能稍微多一些,但跟地方债总量几十万亿的规模还是没法比。它的资金主要还是靠银行贷款,其次是公开发债,然后这两年托的资金会进的越来越多,托目前的规模不到30万亿,除了一半左右的资金流向地产,估计有三分之一左右流向了政,其次还有小部分资金跑去个人贷资金计划类的,那都是少数。但有一个问题就是,今年以来,不允许有新增的或者违规的资金投放到地产领域,资管的资金也在严格限制流向地产。那么来还有那么大规模的托资金,有些就会被动跑去流向政,大家不可能养着团队天天不做业务喝西北风啊,其实怎么说了,政虽然赚的少,但终极风险几乎没有,做了业务还能养活团队,不做业务的那更是亏损;地产公司的贷款虽然利润高,但很多民营地产公司长期风险也不低。

除了托的资金,还有就是来P2P的资金,因为P2P里面的三降,甚至很多地方直接要求待收清零,P2P里面的资金也被倒逼跑出来,再不从P2P里面跑出来的,可能连本金都要搭进去了,跑出来后想找一个比P2P风险更低,起头门槛不太高的品种,收益率也不要低的太离谱的,您说除了政还有啥?进股市风险更高,指数基金倒是谁都会定投,但又有几个人会止盈的呢?一直定投不止盈的,一不小心错过一个周期的高,就需要再等数年的下一个周期的高。其实绝大多数人都没那个耐心去熬,或者即使有耐心也很难把握住该什么时候止盈。所以像我个人以前在P2P里面投的资金,很多就流向了风险更低,收益中偏低的政类政府债上面。

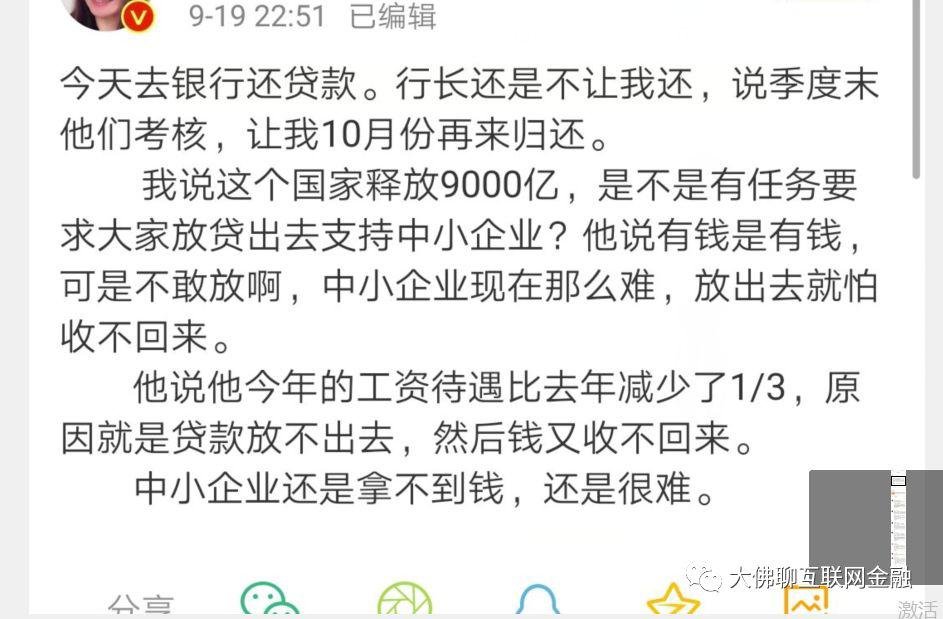

此外,今年银行的资金也是在被限制流向地产,因为违规向房地产公司放贷而被处罚的银行今年还不少,上头想的是银行的资金尽量多给中小民营企业放款,但中小民营企业风险那么高的,有几个银行敢放啊,放款容易,收回来难。

三、监管对这一块的态度

另外,不同的机构的风控审核门槛和对资金的用途限制不一样,所以不同途径的资金用起来,方便度也不一样 ,一般银行贷款的资金限制非常多,尤其是国开行和农发行的资金,它虽然给您授了,很多时候都必须要专款专用,比如以前国开行的资金只能用于棚改,农发行的资金只能是投向农业领域,定融的资金就要宽松的多,用起来也要顺手的多。

因为纯正的政类公司,他们成立之初的目的就是为地方上融资用的,他们相当于地方政府职能部门的延伸,承担了很多地方上的任务,他们组建公司和普通公司最大的区别就是:不以盈利为目的,而普通市场化运作的公司成立的目的就是为了盈利,这是在特定的环境下产生的特殊事物,因为纯正的政类融资平台,它的收入主要来源于财政拨款,然后城投公司去承担公益性的基础设施建设。公共基础设施项目建设好以后,有些才能产生源源不断的现金流。这次我们在拜访多家机构时,侧面了解到政府平台的玩法也是,每次融资后,融资方用不完的钱,直接就被上头调拨走了,每次要付息或者还本金,需要用多少钱时,在用钱的前面一个月做资金计划,上头调拨资金 ,很多时候都是一套领导班子,两三块牌子,说白了这些钱就是借给地方上用了,还的时候也是地方上把钱拨下来还。至于像城投类公司转型市场化运作的,那个太遥远。别说城投公司,就是像很多大型的甚至已经上市的国有企业,它都做不到完全的市场化运作。

除了主要上面的这些内容,还有一些息就不太方面在公众号里面写,等以后再介绍。

最后,我们从去年下半年开始,转型到政领域来,我们团队认为是非常明智的,也是非常及时的,如果再拖一年半载的时间转型,网贷里面遇到风险估计会更多,资金从P2P里面转投到政里面后,心里踏实多了,收益率虽然降下来了,但是未来能遇到坏账的几率就太低了。P2P虽然预期收益高,但它的坏账风险太大,一个投的平台,即使是用心做业务的,且不被立案,老板不跑路,不诈骗的平台,真发生风险时,投资人往往会损失四成以上的本金。如果要是遇到跑路的,诈骗的,或者被立案还没下车的平台,那种还有血本无归的可能,这种情况下得到的利息和失去的本息完全不成正比。政债也不是什么新鲜的事物,它已经存在很多年了,未来也会长期存在下去,只要投资人不贪,不盲目乱投,还是可以把风险控制的非常低的。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

5人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:农发种业的子公司有:17个,分别是详情>>

答:2017-07-19详情>>

答:【农发种业(600313) 今日主力详情>>

答:农发种业的注册资金是:10.82亿元详情>>

答:http://www.znfzy.com 详情>>

国家能源局: 开展2024年电力领域综合监管工作

水电概念高人气龙头股闽东电力涨幅3.71%、长江电力涨幅1.98%,水电概念小幅上涨0.67%

今日半导体行业早盘低开收盘涨幅0.37%,螺旋历法时间循环显示近期时间窗7月9日

今天西安自贸区概念主力资金净流入901.49万元 达刚控股、曲江文旅涨幅居前

当天业绩预增概念小幅上涨0.32% 涨幅排名第47

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

无中生有123

大佛:多家机构走访记

上周,我们团队拜访了多家专做政项目的机构和个人,主要是为了多方面多渠道了解不同机构对政项目的理解和法。

一、对政项目风险的认识

可以达成共识的一就是:政项目没有终极风险,也就是平时说的政是有仰的。我们拜访的三家机构,最早的机构从2014年就开始做政,他们历史上做过的政非常多。但截止到目前,还没发生过有借了钱赖账不还的案例。拜访的三家他们主要做的还是成渝及其周边地区的政项目为主,截止到目前,这两块区域也还没发生过违约和展期。 另外个人有一位在银行上班的朋友,他做的业务就是专门针对公务员的贷款。他的客户主要就是四川地区的公务员,当朋友在做业务时,也在顺带给我们打听各个地方的政类地方债的情况。据朋友线下了解的:过去这么多年,地方政府融资平台借了的都还了,还没出现过伤到投资人本息的先例。其实在个人开始投政之前,我们团队就讨论过政的终极风险,如果全国有出现大面积违约苗头之前,上头肯定会开动印钞机来稀释债务。比如降息降准,释放流动性,你欧洲国家的债务比我们严重的多,现在欧洲央行直接把基准利率降到-0.5%,意思就是您老百姓跑去存钱,不仅不要利息还要倒贴钱,负利率一启动,很多利息实际上就不用还了,很多债务也就这样化解了,最后还是底层老百姓买单,另外温和的通胀也有利于经济的发展。美国央行在最近8月份和9月份连续两次降息,其实也可以缓解美国债务的风险。前些年加息周期时,美联储加息速度慢:15年加息一次,16年加息一次,17年加息三次,18年加息四次,具体的加息时间见 ID:lsdf628 的《投资人不得不了解的经济周期》,其中加息频率最快的也就是2018年,每个季度加息一次。过去的四年中其实全球主要都是在加息周期中,到了2019年后,世界上很多国家都扛不住加息了,然后加息周期结束,绝大多数国家重新开启量化宽松的货币政策,美联储一上来就是连着两个月降息。世界主要国家降息周期开启后,未来数年债务违约的风险也会降低。

二、政类项目还款顺序上的认识 政类地方债的资金来源大头主要银行,尤其是地方上的城商行,其实城商行和地方政府融资平台都是属于地方上管辖的,这种情况下,地方上的城商行必须扶持本地的城投公司。除了银行的贷款资金以外,还有就是公开发债,举个成都花园城投的融资的例子。 银行授19.45亿,目前已经用了12.95亿,如下图:

公开发债19.04亿,如下图:融资租赁,如下图:

托贷款,如下图:一般银行和公开发债的资金来源才是大头,融资租赁公司和托贷款占的比例都不多,定融政债的资金来源,那就是个下酒的小菜,占的比例非常小。有机构统计过全国异地发行定融政债的存量,预计只有600-700亿的存量,而全国地方债务的总规模,有好几十万亿,所以大家可以想象异地发行的定融政量有多少,属地发行的定融政债存量能稍微多一些,但跟地方债总量几十万亿的规模还是没法比。它的资金主要还是靠银行贷款,其次是公开发债,然后这两年托的资金会进的越来越多,托目前的规模不到30万亿,除了一半左右的资金流向地产,估计有三分之一左右流向了政,其次还有小部分资金跑去个人贷资金计划类的,那都是少数。但有一个问题就是,今年以来,不允许有新增的或者违规的资金投放到地产领域,资管的资金也在严格限制流向地产。那么来还有那么大规模的托资金,有些就会被动跑去流向政,大家不可能养着团队天天不做业务喝西北风啊,其实怎么说了,政虽然赚的少,但终极风险几乎没有,做了业务还能养活团队,不做业务的那更是亏损;地产公司的贷款虽然利润高,但很多民营地产公司长期风险也不低。

除了托的资金,还有就是来P2P的资金,因为P2P里面的三降,甚至很多地方直接要求待收清零,P2P里面的资金也被倒逼跑出来,再不从P2P里面跑出来的,可能连本金都要搭进去了,跑出来后想找一个比P2P风险更低,起头门槛不太高的品种,收益率也不要低的太离谱的,您说除了政还有啥?进股市风险更高,指数基金倒是谁都会定投,但又有几个人会止盈的呢?一直定投不止盈的,一不小心错过一个周期的高,就需要再等数年的下一个周期的高。其实绝大多数人都没那个耐心去熬,或者即使有耐心也很难把握住该什么时候止盈。所以像我个人以前在P2P里面投的资金,很多就流向了风险更低,收益中偏低的政类政府债上面。

此外,今年银行的资金也是在被限制流向地产,因为违规向房地产公司放贷而被处罚的银行今年还不少,上头想的是银行的资金尽量多给中小民营企业放款,但中小民营企业风险那么高的,有几个银行敢放啊,放款容易,收回来难。

国内要求的是稳定,稳定压倒一切,所以从还款顺序上来说,一般情况下是先还定融政的钱,然后再是还托的钱,最后是银行的钱。因为定融政的资金全是来源于散户的资金,我们每笔打款,就是打给您地方政府融资平台银行账户的,银行流水一清二楚,托的都好歹还有个托公司的资金专户,定融的就是最直接的对的打款和回款方式,这种没法赖账的。而且定融政资金有很大一部分是做了属地销售,那种往往就是当地财政局或者国资委的某某某带着管理人跑去当地相关部门、事业单位等特定地方特定人群,先做宣传介绍,提前说几时有个政府平台公司要发债,大家提前准备好。这种募集模式完全就是靠地方老百姓对地方上认可的程度,越认可的,募集的越多越快;越不认可的,越募集不动;这些投资人其实很多连领导家住哪个地方都知道,你要是给他整违约了,那些投资人还不天天来烦你。国内一个潜在的共识,那就是我们每年WW的资金比J费开支都还多,那些统ZB,每年就是专门干这些事情的,为了很小的一定融政的钱,花很多精力去WW,那是很不算的,而且还打地方上的脸,所以绝大多数地区,几乎很少有政违约的,即使有的也都是快速就解决掉。三、监管对这一块的态度

关于对化解地方债的风险方面,业内某机构高管是这么待的,他认为:化解地方债无风险是:地方债有风险的地方就要化解掉,没风险,没出过事故的那类一般就不会受到影响。实际上,一个地方一个区域如果发生了违约风险后,即使监管不化解,那些非银行类金融机构或者其它机构资金都不会再给那个地方授放款,不需要监管化解风险,那些机构都会很主动的自己就把资金抽走。发展的好的区域,风险低,自然而然会有更多的机构愿意把钱投向该区域,这种既属于监管行为,也有市场行为在里面规避风险。要想拉均匀各地方的发展差异,那种只能是靠上头用政策去扶持。另外,不同的机构的风控审核门槛和对资金的用途限制不一样,所以不同途径的资金用起来,方便度也不一样 ,一般银行贷款的资金限制非常多,尤其是国开行和农发行的资金,它虽然给您授了,很多时候都必须要专款专用,比如以前国开行的资金只能用于棚改,农发行的资金只能是投向农业领域,定融的资金就要宽松的多,用起来也要顺手的多。

四、纯正政的玩法因为纯正的政类公司,他们成立之初的目的就是为地方上融资用的,他们相当于地方政府职能部门的延伸,承担了很多地方上的任务,他们组建公司和普通公司最大的区别就是:不以盈利为目的,而普通市场化运作的公司成立的目的就是为了盈利,这是在特定的环境下产生的特殊事物,因为纯正的政类融资平台,它的收入主要来源于财政拨款,然后城投公司去承担公益性的基础设施建设。公共基础设施项目建设好以后,有些才能产生源源不断的现金流。这次我们在拜访多家机构时,侧面了解到政府平台的玩法也是,每次融资后,融资方用不完的钱,直接就被上头调拨走了,每次要付息或者还本金,需要用多少钱时,在用钱的前面一个月做资金计划,上头调拨资金 ,很多时候都是一套领导班子,两三块牌子,说白了这些钱就是借给地方上用了,还的时候也是地方上把钱拨下来还。至于像城投类公司转型市场化运作的,那个太遥远。别说城投公司,就是像很多大型的甚至已经上市的国有企业,它都做不到完全的市场化运作。

除了主要上面的这些内容,还有一些息就不太方面在公众号里面写,等以后再介绍。

最后,我们从去年下半年开始,转型到政领域来,我们团队认为是非常明智的,也是非常及时的,如果再拖一年半载的时间转型,网贷里面遇到风险估计会更多,资金从P2P里面转投到政里面后,心里踏实多了,收益率虽然降下来了,但是未来能遇到坏账的几率就太低了。P2P虽然预期收益高,但它的坏账风险太大,一个投的平台,即使是用心做业务的,且不被立案,老板不跑路,不诈骗的平台,真发生风险时,投资人往往会损失四成以上的本金。如果要是遇到跑路的,诈骗的,或者被立案还没下车的平台,那种还有血本无归的可能,这种情况下得到的利息和失去的本息完全不成正比。政债也不是什么新鲜的事物,它已经存在很多年了,未来也会长期存在下去,只要投资人不贪,不盲目乱投,还是可以把风险控制的非常低的。

分享:

相关帖子