使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:中国医药是什么概念股?

答:中国医药的概念股是:中字头股票详情>>

-

3

问:中国医药2021年业绩预告?

答:中国医药公司 2021-03-31 财务报详情>>

-

4

问:中国医药展望2020,中国医药未来发展?

答:行业格局和趋势

展望详情>> -

5

问:中国医药属于什么板块?

答:中国医药所属板块是 上游行业:详情>>

猎手1

600056中国医药--现阶段是否可入

【中国医药(600056)、股吧】,开F10可以直接得到以下息。国企控股,10年以来持续分红,目前股息率3%,每股净资产8.29元,每股未分配利润4.89,目前股价14元,pe10粗这一组数据,股票应该是有低估的。但是能不能买,还需要详细分析。

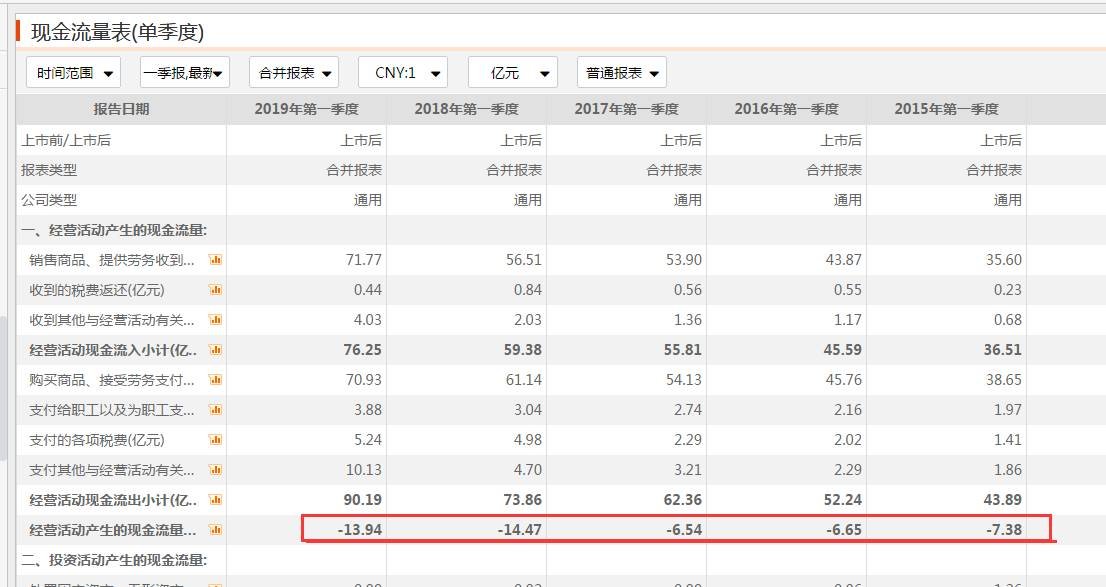

1. 司的地位是中国最大的进口医疗器械物流分销商之一。2019 年一季度公司毛利率 20.93%,同比下降 2.4 个百分;销售费用率 10.50%同比下降 0.93 个百分。毛利率和销售费用率同步下降,主要由于工业板块增速慢于商业、国际贸易,导致毛利率、销售费用率下降。管理及研发费用率 2.48%,同比上升 0.24 个百分;管理费用较上年同期增长 44.82%,主要由于新并入企业和上海新兴停产费用增加。财务费用率 0.45%,同比上升 0.22 个百分,财务费用同比增长 142.16%,主要由于一季度借款利息较去年同期增加。经营性现金流净流入-13.94 亿元,与去年同期相近,主要与公司现金管理政策相关,每年一季度都是现金大幅流出。一季报显示2019 年一季度 营业收入同比增长了 23.84% , 归母净利润 4.09 亿元,同比减少 6.46%,扣非净利润同比增长 7.55%,收入增速与 2018 年各季度有显著提升,扣非净利润增速与 2018 年下半年比出现回暖。扣非净利润增速快于归母净利润增速是由于去年同期有出售上海普康产生的 5 千多万投资收益。

2. 医药工业公司是专门从事负责医药生产的也是 生产基地 。医药商业公司,是负责医药流通,也就是 销售这块 的。

司营业收入6成是由药品的销售带来。药品新政,带量采购等会直接对公司利润产生负面影响。(所有的药企都一样)。至于影响多大,还得关注接下来的利润变化,

3.

4.

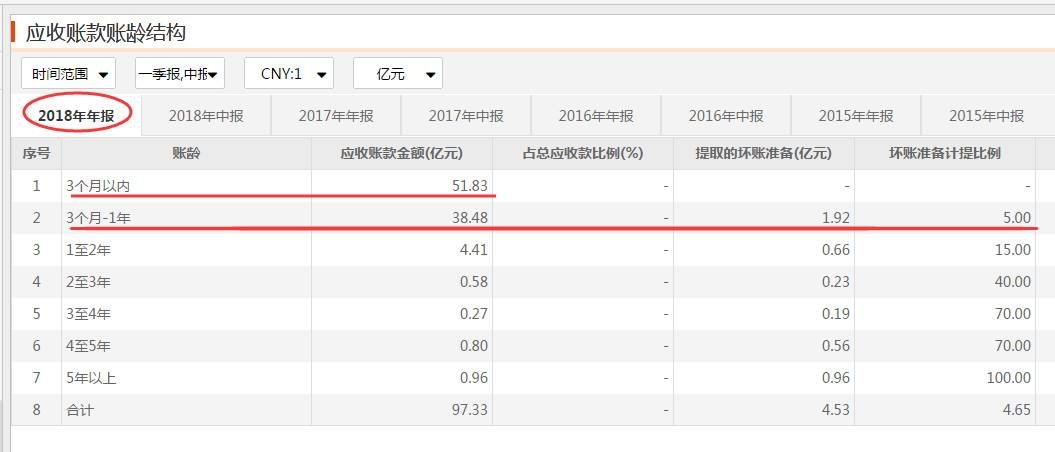

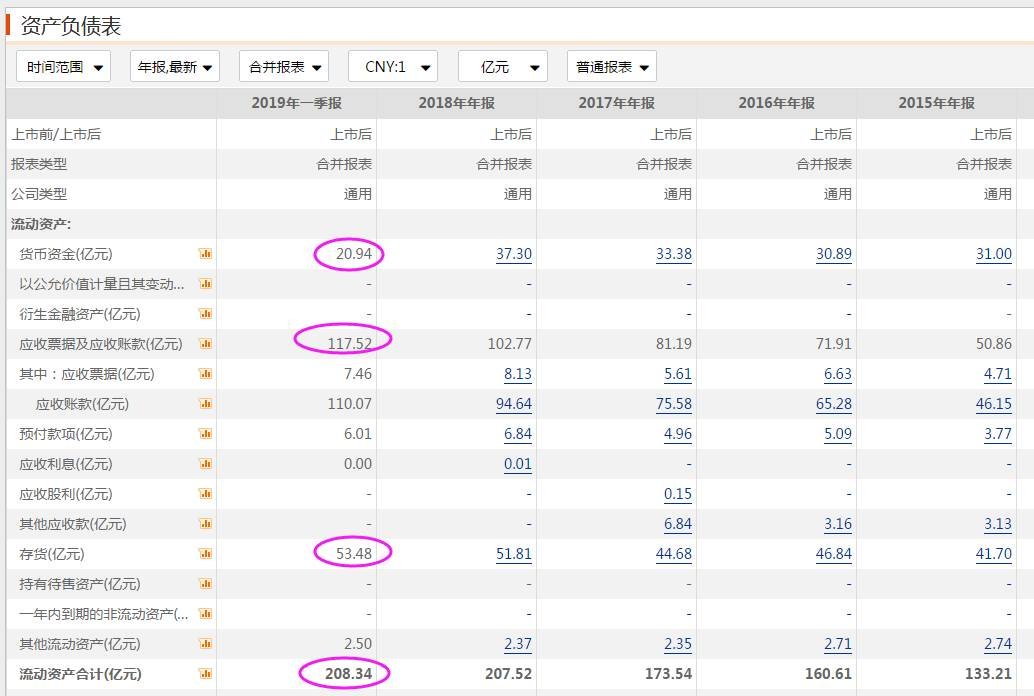

目前公司有110亿元的应收账款,比去年一季度同比增加25.93%。通过询以往年报,公司主要应收账款一般为一年内欠款,不存在大规模坏账的可能。18-15年公司计提应收欠款坏账比例分别是是4.65%,4.36%,3.99%,5.97%。 整体坏账比例风险可控。 应收账款的增加跟企业销售模式有关,目前上市流通类药企,应收款大都维持较高规模。

5.

对比过去几年的现金流发现,每年的123季度,公司现金流量表为负数的次数常见。4季度现金流恢复正数。分析出现出现的主要因是年底收到的销售商品及提供服务的现金流大量流入。

6.

司19 年-15 年负债分别为(亿)147.31 152.07 123.02 118.39 101.19 ;资产分别为253.81 253.44 211.86 195.23 161.58 ;未分配利润分别为52.29 48.19 37.21 27.60 20.38 ,目前资产负债率为58% ,整体可控。

7. 2018-2010年归属净利润(元) 15.4亿 13.1亿 9.50亿 6.14亿 5.50亿 4.85亿 4.16亿 2.69亿 1.95亿。业绩持续稳定增长。

总结:

1. 带量采购等对药品流通企业业绩造成影响,会影响今年公司业绩增长。

2. 司有52亿的未分配利润,并且未分配利润逐年增加,根据以往分红数据推测,今年扩大分红概率较大。

3. 企业应收账款较大及一季度现金流为负,符合历史及同行业基本情况。是赊销业务模式及回款周期导致。

4. 央企财务造假概率极低,资产负债报表合理,企业持续运营具有稳定持续性。

5. 长线低风险投资者可分批次买入。主要因就是 业绩增长的不确定,市场是否会给予高估值不确定,但企业基本面无任何问题。

6. 码子不易,多多关注。

分享:

相关帖子