矗立彩虹之巅

一、当日市场

上证指数收报2887,涨幅0.2%,成交量1431亿,涨跌比788:633;

深证成指收报8780, 涨幅-0.33%, 成交量1925亿, 涨跌比1049:1027

中小板指收报5393,涨幅-0.43%,成交量801亿,涨跌比441:433;

创业板指收报1442,涨幅-0.8%,成交量633亿,涨跌比378:356;

涨停家数45家,比上一交易日多22家;跌停家数10家,比上一交易日少10家。

今日沪港通北向净流入7.1亿元,深港通北向净流入0.9亿元。

1.当日涨幅居前板块

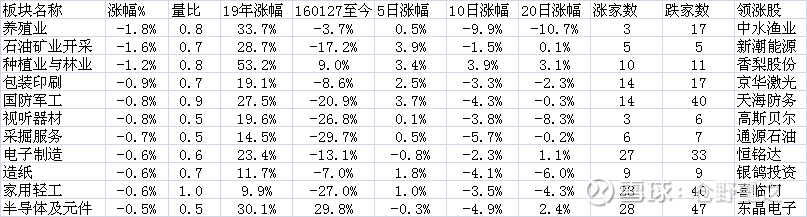

2.当日涨幅居后板块

概念板块方面,仍有不少概念板块有所表现,局部热度明显。昨日Wind钛白粉指数低开高走,收盘上涨6.33%,板块内【安纳达(002136)、股吧】涨停,金浦钛业、攀钢钒钛盘中一度涨停,收盘涨幅均超过7%。同时涨幅明显的还有独家药、稀土等板块,板块涨幅均超过2%。

同时,在昨日冲高回落的调整行情之下,北上资金仍保持了6月以来的净流入趋势,Wind数据显示,昨日北上资金净流入5.07亿元,其中沪股通净流入5.41亿元,深股通净流出0.34亿元。

对于当前市场,分析人士表示,市场流动性无需担忧,目前沪深300与中证500市净率都处于历史低位附近,市场明显已经从外部因素产生的冲中企稳,机遇大于风险。

市场情绪等待修复

从场内情况来,市场显著缩量,创阶段地量,而从场外因素来,积极因素正在不断积攒,等待修复的市场情绪随时可能因消息面的刺激而出现显著修复。

一方面,全球市场宽松预期正不断升温,市场外部流动性正不断改善。此前,美联储主席鲍威尔“鸽派”表态与疲软的5月非农数据使得美联储降息预期大幅升温,这也让本周美联储即将召开的货币政策会议备受关注。实际上,不只是美国降息预期升温,此前包括印度、新西兰、澳大利亚、俄罗斯等多国在内的国家已经降息。

中证券策略团队表示,澳大利亚、俄罗斯、印度降息,欧央行维持低利率,全球货币政策偏松已坐实,资金风险偏好修复有持续性,北上资金6月前两周已恢复净流入近253亿元,未来可保持较稳定的净流入状态。

另一方面,国内的积极因素也在不断积聚,6月扶持消费和基建托底的政策已落地,近期稳金融、防风险的预期管理不断强化。此外,金融市场改革开放不断深化,科创板在上周宣布开板,沪伦通于昨日正式启动。

【兴业证券(601377)、股吧】表示,CDR上市不会对A股形成“抽血效应”,分流资金影响可控。由于做市业务和跨境转换业务对券商本身的资质会有较高的要求,因此未来券商龙头有望持续受益。两地企业的差异有望为A股市场带来新的增量资金。

从资金层面来,Wind数据显示,6月份以来,北上资金持续净流入,仅在6月14日这一个交易日出现净流出,6月份累计净流入257.77亿元。

接下来,除沪伦通可能带来新的增量资金外,6月21日A股收盘后“入富”将正式生效,这也将为市场带来增量资金。

国证券策略分析师燕翔表示,随着今年6月A股被正式纳入富时全球指数体系,预计将有100亿美元的被动投资资金进入中国A股,折合人民币近700亿元。长远来,随着纳入比例的增加,还可能会有500亿美元的增量资金进入A股市场。

A股有望出现拐

当前市场观望情绪浓重,市场风险偏好仍然较弱。但对于后市,机构不悲观。

而对于后市,中证券表示,随着外部因素和短期基本面转机渐行渐近,市场向上的拐也会确立,建议积极配置,紧扣三条主线把握机遇:其一,继续以大消费和大金融为底仓,特别关注外资偏好的龙头品种。其二,逆周期政策催化,基建板块景气回暖,推荐更受益于当期融资环境的国企建筑公司,关注区域或细分领域的设计公司。其三,流动性预期偏松有利于成长主题,短期建议关注科创板映射下的A股的主题行情,包括集成电路、半导体芯片和生物医药。

中建投证券表示,进入6月之后,逆周期调节政策密集出台。逆周期调节托底和经济转型是经济发展的方向,市场将呈现出结构性机会。在当前股票市场逐步触底的情况下,备战金秋将沿着“消费基石,科创先锋”的方向展开,建议投资者逐步布局。

招商证券表示,当前市场情况跟2018年12月有诸多相似之处。第一,经济下行,同时为了避免流动性冲,央行连续两个月通过各种途径为金融机构提供流动性支持。第二,央行“其他资产”大幅增加4300亿元,上一次异动为2018年12月。第三,北上资金在2019年表现出很强的择时能力,6月以来北上资金连续买入,并与融资资金流向形成背离,类似的情况出现在今年1月。第四,诸多号表明外部因素在本月末可能迎来新的进展,一旦有所缓和将推升市场风险偏好改善。由此,在市场诸多担忧、疑虑之下,可能正在酝酿新一轮行情。

对于主题配置,招商证券建议,第一,关注5G下游应用主题:5G下游应用将逐步进入主题投资的阶段,建议关注第一阶段场景的主题主要有云游戏、VR/AR、高清视频等主题。第二,关注网络安全主题。

本来源:中国证券报·中证网

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

虚位以待

暂无

16人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

可燃冰概念逆势走强,目前处于上行趋势

当天石油行业早盘高开收出光脚上影大阳线,4月19日主力资金净流入16.79亿元

今日两桶油改革概念主力资金净流入16.9亿元,涨幅领先个股为潜能恒信、通源石油

目前油气改革概念大幅下跌6.88%,泰山石油、仁智股份跌停

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

矗立彩虹之巅

A股阶段地量再现 市场情绪待修复 拐有望出现

一、当日市场

上证指数收报2887,涨幅0.2%,成交量1431亿,涨跌比788:633;

深证成指收报8780, 涨幅-0.33%, 成交量1925亿, 涨跌比1049:1027

中小板指收报5393,涨幅-0.43%,成交量801亿,涨跌比441:433;

创业板指收报1442,涨幅-0.8%,成交量633亿,涨跌比378:356;

涨停家数45家,比上一交易日多22家;跌停家数10家,比上一交易日少10家。

今日沪港通北向净流入7.1亿元,深港通北向净流入0.9亿元。

二、板块监测

1.当日涨幅居前板块

2.当日涨幅居后板块

冲高回落,个股涨多跌少,两市上涨个股数为1810只,下跌个股数为1604只,涨停个股数仍有49只,表明了市场仍有赚钱效应,局部结构性机会仍存。从行业板块方面来,行业表现分化,昨日申万一级28个行业中,有12个行业上涨,其中休闲服务、医药生物、商业贸易行业涨幅居前,分别上涨0.90%、0.52%、0.50%;在其他下跌的行业中,农林牧渔、国防军工、轻工制造行业跌幅居前,分别下跌1.48%、0.89%、0.82%。概念板块方面,仍有不少概念板块有所表现,局部热度明显。昨日Wind钛白粉指数低开高走,收盘上涨6.33%,板块内【安纳达(002136)、股吧】涨停,金浦钛业、攀钢钒钛盘中一度涨停,收盘涨幅均超过7%。同时涨幅明显的还有独家药、稀土等板块,板块涨幅均超过2%。

同时,在昨日冲高回落的调整行情之下,北上资金仍保持了6月以来的净流入趋势,Wind数据显示,昨日北上资金净流入5.07亿元,其中沪股通净流入5.41亿元,深股通净流出0.34亿元。

对于当前市场,分析人士表示,市场流动性无需担忧,目前沪深300与中证500市净率都处于历史低位附近,市场明显已经从外部因素产生的冲中企稳,机遇大于风险。

市场情绪等待修复

从场内情况来,市场显著缩量,创阶段地量,而从场外因素来,积极因素正在不断积攒,等待修复的市场情绪随时可能因消息面的刺激而出现显著修复。

一方面,全球市场宽松预期正不断升温,市场外部流动性正不断改善。此前,美联储主席鲍威尔“鸽派”表态与疲软的5月非农数据使得美联储降息预期大幅升温,这也让本周美联储即将召开的货币政策会议备受关注。实际上,不只是美国降息预期升温,此前包括印度、新西兰、澳大利亚、俄罗斯等多国在内的国家已经降息。

中证券策略团队表示,澳大利亚、俄罗斯、印度降息,欧央行维持低利率,全球货币政策偏松已坐实,资金风险偏好修复有持续性,北上资金6月前两周已恢复净流入近253亿元,未来可保持较稳定的净流入状态。

另一方面,国内的积极因素也在不断积聚,6月扶持消费和基建托底的政策已落地,近期稳金融、防风险的预期管理不断强化。此外,金融市场改革开放不断深化,科创板在上周宣布开板,沪伦通于昨日正式启动。

【兴业证券(601377)、股吧】表示,CDR上市不会对A股形成“抽血效应”,分流资金影响可控。由于做市业务和跨境转换业务对券商本身的资质会有较高的要求,因此未来券商龙头有望持续受益。两地企业的差异有望为A股市场带来新的增量资金。

从资金层面来,Wind数据显示,6月份以来,北上资金持续净流入,仅在6月14日这一个交易日出现净流出,6月份累计净流入257.77亿元。

接下来,除沪伦通可能带来新的增量资金外,6月21日A股收盘后“入富”将正式生效,这也将为市场带来增量资金。

国证券策略分析师燕翔表示,随着今年6月A股被正式纳入富时全球指数体系,预计将有100亿美元的被动投资资金进入中国A股,折合人民币近700亿元。长远来,随着纳入比例的增加,还可能会有500亿美元的增量资金进入A股市场。

A股有望出现拐

当前市场观望情绪浓重,市场风险偏好仍然较弱。但对于后市,机构不悲观。

而对于后市,中证券表示,随着外部因素和短期基本面转机渐行渐近,市场向上的拐也会确立,建议积极配置,紧扣三条主线把握机遇:其一,继续以大消费和大金融为底仓,特别关注外资偏好的龙头品种。其二,逆周期政策催化,基建板块景气回暖,推荐更受益于当期融资环境的国企建筑公司,关注区域或细分领域的设计公司。其三,流动性预期偏松有利于成长主题,短期建议关注科创板映射下的A股的主题行情,包括集成电路、半导体芯片和生物医药。

中建投证券表示,进入6月之后,逆周期调节政策密集出台。逆周期调节托底和经济转型是经济发展的方向,市场将呈现出结构性机会。在当前股票市场逐步触底的情况下,备战金秋将沿着“消费基石,科创先锋”的方向展开,建议投资者逐步布局。

招商证券表示,当前市场情况跟2018年12月有诸多相似之处。第一,经济下行,同时为了避免流动性冲,央行连续两个月通过各种途径为金融机构提供流动性支持。第二,央行“其他资产”大幅增加4300亿元,上一次异动为2018年12月。第三,北上资金在2019年表现出很强的择时能力,6月以来北上资金连续买入,并与融资资金流向形成背离,类似的情况出现在今年1月。第四,诸多号表明外部因素在本月末可能迎来新的进展,一旦有所缓和将推升市场风险偏好改善。由此,在市场诸多担忧、疑虑之下,可能正在酝酿新一轮行情。

对于主题配置,招商证券建议,第一,关注5G下游应用主题:5G下游应用将逐步进入主题投资的阶段,建议关注第一阶段场景的主题主要有云游戏、VR/AR、高清视频等主题。第二,关注网络安全主题。

本来源:中国证券报·中证网

分享:

相关帖子