幽幽上玄月

前《好公司在哪里》谈过,衣食住行、生老病死、贪嗔痴,这些人类生存发展的刚性需求和难以摆脱的基本人性需求的领域,可能产生很多不错的公司。

中国有句古话,“民以食为天”。不知道是不是这个因,A股的食品饮料类企业中,好公司还真不少。如果从产业链简单分类,大概可以分为上游的食材行业,中游的辅料和加工制造行业,下游的品牌食品、餐饮行业,酒类和饮料大概又可以单独分类。纵观美股历史,可口可乐,卡夫食品,还有巴菲特买入的第一家食品企业——喜诗糖果——都被时间证明是好公司,都可归为美股历史上最伟大的企业之类。

本号已经简析过五家饮料食品相关企业,分别是白酒业及洋河,调味品领域的海天味业、日辰股份,畜牧业的立华股份,糕业的元祖股份。

今天聊一聊畜牧业的海大集团。

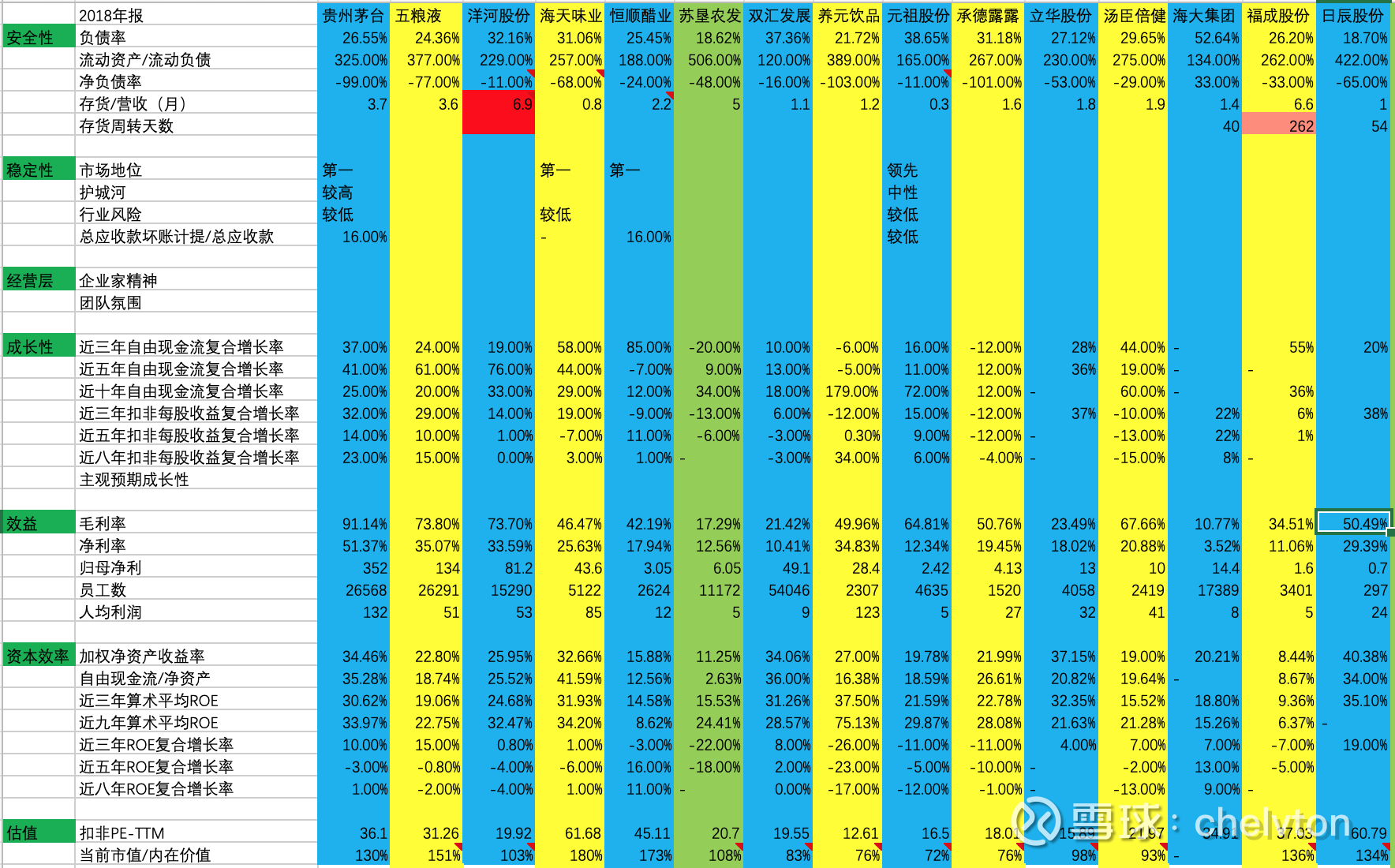

海大集团主要从事水产、畜禽饲料,苗种,动物保健产品,规模养殖和健康食品的研发和生产。公司以水产饲料起家,目前饲料收入占营收的约95%,养殖收入占营收的约5%。饲料中,水产饲料占近三成,猪饲料二成多,禽饲料近五成。公司在饲料主业之外,还沿产业链拓展了种苗、生猪养殖、禽肉加工等业务,2018年生猪出栏70万头。趋势,公司有利用饲料业务优势,向下拓展至养殖业的志向。另外值得一提的是,公司营收中有约9%来自境外,业务全球化伸出了一只脚。

公司2018年销售饲料1,070万吨,约占全国饲料产量的4.7%,公司在全国饲料行业中位于前五位之列,其中水产饲料因技术和规模领先位于全球、国内行业前列,畜禽饲料居于行业前十位之列。公司在全球饲料企业产销规模排名中,也居于前十位之内。

具体

1、行业

饲料行业在全球和中国都诞生过大公司。著名的泰国正大集团,就是从饲料业起家的,国内有四川希望集团的刘氏兄弟,也从饲料业起家。逻辑很简单,饲料业为养殖业提供粮食,是养殖业的基本材料。这是一个随着人类社会发展,需求长期持续增长的行业。

2、商业模式

暂时还没有对比饲料业其他公司,但能感觉到,海大集团并不是一家傻大黑粗的简单生产型企业,企业比较注重技术和研发,尤其对非洲猪瘟可能对中国养殖业的影响,有着比较深刻的见解。公司的目标,是成为全球领先的,技术驱动的农牧业公司。

3、所有者和经营团队

公司创始人薛华,1970年出生,1992年毕业于华中农业大学水产学院特种水产养殖专业,1995年获中山大学生命科学院动物学硕士学位。通过广州市海灏投资有限公司(持有上市公司57.6%股份)控制上市公司。

联合创始人许英灼,1968年出生,1991年毕业于华南农业大学畜牧专业。

联合创始人江谢武,1968年出生,和薛华同年毕业于华中农业大学水产学院特种水产专业。

另两位联合创始人谭莉莉和罗强,目前已经不在上市公司任职。

从股权结构,薛华持有海灏投资39.75%的股份,许英灼27%,谭莉莉18%,罗强和江谢武都是4.5%,总工程师钱雪桥3%,副总裁刘国祥1.5%,雷和江、徐传万、姜建兵各0.55%,监事会主席齐振雄0.1%。(估计雷、徐、姜、齐四人也是公司创始团队的元老)

从这个股权结构的设计,薛华虽然并未一股独大,但对公司仍然保持着控制权,想必是一位既有胸怀,又懂掌控,还能团结人的优秀创始人。

公司高管团队有进有出,作为联合创始人的谭莉莉和罗强出,钱雪桥和刘国祥进,也从侧面反应了薛华的领导力,跟不上公司发展的联合创始人淡出管理层(谭莉莉还是第三大股东),也是不容易做到的。

创始和高管团队大多科班出身,且年富力强,薛和江应是同学,这样的班底也赋予了公司更多技术色彩。这让我想起了立华股份。专业懂行的创始人,才能把公司带到更远的地方。

4、安全性

根据2018年数据,海大集团名义负债率53%,净负债率33%,作为一家制造业企业,只能说中规中矩,还谈不上优秀。

但对于杠杆率,我倒也认为,不宜一味追求过低。负债率太低,往往也说明企业企业过于保守,没有充分把握发展机会。激进和保守之间,也要求得合理的平衡。

5、护城河

饲料行业还属于传统行业,但其实任何一个行业都有技术含量。同样是饲料行业,如何生产出抗病力更强的饲料,其实有着很高的技术要求。研发能力大概会成为大多数优秀企业的护城河,海大集团也不例外。

6、增长前景

饲料行业的增长不会像新兴的复合调味料行业那样,有那么明显的高速增长。海大集团最近三年、五年的扣非每股收益复合增长率都是22%,近八年是8%;近三、五、八年的ROE复合增长率分别是7%,13%,9%。自由现金流的增长不太稳定,但归母净利的增长最近十年都很稳定。饲料行业是个波动性比较大的行业。正如2018年报中指出,饲料行业“经营为艰”,能在这样一个行业做好,尤其难得。

7、财务数据

8、估值

因为自由现金流不稳定,用自由现金流法无法估算。目前公司扣非PE-TTM34.91,从绝对值,不算便宜。

9、风险

海大的自由现金流不太稳定,时好时坏。可能和饲料行业的周期性有关系。申洲国际的自由现金流也不稳定。所以并不能以这一项,来否定一家公司的优秀。除了饲料和牧业固有的动物疫病等风险,海大最大的风险还是人的风险。经营团队能否保持创业的初心,一直保持进取,是投资海大最大的风险。所以,归根到底,投资还是投人。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

0人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:行业格局和趋势 我国黄羽详情>>

答: 江苏立华牧业股份有限公司详情>>

答:立华股份的注册资金是:8.28亿元详情>>

答:2023-05-22详情>>

答: 江苏立华牧业股份有限公司(详情>>

当天券商板块行业早盘高开2.76%收出大阳线,近30个交易日主力资金净流出217.88亿元

量子计算概念大幅拉升大涨6.37%,黄金时间周期线显示今天是时间窗

金融科技概念股涨幅排行榜,浩丰科技涨幅20.06%,财富趋势涨幅20.0%

期货概念今日大幅上涨4.41%,浙商证券、方正证券等多股涨停

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

幽幽上玄月

食之六——海大集团

前《好公司在哪里》谈过,衣食住行、生老病死、贪嗔痴,这些人类生存发展的刚性需求和难以摆脱的基本人性需求的领域,可能产生很多不错的公司。

中国有句古话,“民以食为天”。不知道是不是这个因,A股的食品饮料类企业中,好公司还真不少。如果从产业链简单分类,大概可以分为上游的食材行业,中游的辅料和加工制造行业,下游的品牌食品、餐饮行业,酒类和饮料大概又可以单独分类。纵观美股历史,可口可乐,卡夫食品,还有巴菲特买入的第一家食品企业——喜诗糖果——都被时间证明是好公司,都可归为美股历史上最伟大的企业之类。

本号已经简析过五家饮料食品相关企业,分别是白酒业及洋河,调味品领域的海天味业、日辰股份,畜牧业的立华股份,糕业的元祖股份。

今天聊一聊畜牧业的海大集团。

海大集团主要从事水产、畜禽饲料,苗种,动物保健产品,规模养殖和健康食品的研发和生产。公司以水产饲料起家,目前饲料收入占营收的约95%,养殖收入占营收的约5%。饲料中,水产饲料占近三成,猪饲料二成多,禽饲料近五成。公司在饲料主业之外,还沿产业链拓展了种苗、生猪养殖、禽肉加工等业务,2018年生猪出栏70万头。趋势,公司有利用饲料业务优势,向下拓展至养殖业的志向。另外值得一提的是,公司营收中有约9%来自境外,业务全球化伸出了一只脚。

公司2018年销售饲料1,070万吨,约占全国饲料产量的4.7%,公司在全国饲料行业中位于前五位之列,其中水产饲料因技术和规模领先位于全球、国内行业前列,畜禽饲料居于行业前十位之列。公司在全球饲料企业产销规模排名中,也居于前十位之内。

具体

1、行业

饲料行业在全球和中国都诞生过大公司。著名的泰国正大集团,就是从饲料业起家的,国内有四川希望集团的刘氏兄弟,也从饲料业起家。逻辑很简单,饲料业为养殖业提供粮食,是养殖业的基本材料。这是一个随着人类社会发展,需求长期持续增长的行业。

2、商业模式

暂时还没有对比饲料业其他公司,但能感觉到,海大集团并不是一家傻大黑粗的简单生产型企业,企业比较注重技术和研发,尤其对非洲猪瘟可能对中国养殖业的影响,有着比较深刻的见解。公司的目标,是成为全球领先的,技术驱动的农牧业公司。

3、所有者和经营团队

公司创始人薛华,1970年出生,1992年毕业于华中农业大学水产学院特种水产养殖专业,1995年获中山大学生命科学院动物学硕士学位。通过广州市海灏投资有限公司(持有上市公司57.6%股份)控制上市公司。

联合创始人许英灼,1968年出生,1991年毕业于华南农业大学畜牧专业。

联合创始人江谢武,1968年出生,和薛华同年毕业于华中农业大学水产学院特种水产专业。

另两位联合创始人谭莉莉和罗强,目前已经不在上市公司任职。

从股权结构,薛华持有海灏投资39.75%的股份,许英灼27%,谭莉莉18%,罗强和江谢武都是4.5%,总工程师钱雪桥3%,副总裁刘国祥1.5%,雷和江、徐传万、姜建兵各0.55%,监事会主席齐振雄0.1%。(估计雷、徐、姜、齐四人也是公司创始团队的元老)

从这个股权结构的设计,薛华虽然并未一股独大,但对公司仍然保持着控制权,想必是一位既有胸怀,又懂掌控,还能团结人的优秀创始人。

公司高管团队有进有出,作为联合创始人的谭莉莉和罗强出,钱雪桥和刘国祥进,也从侧面反应了薛华的领导力,跟不上公司发展的联合创始人淡出管理层(谭莉莉还是第三大股东),也是不容易做到的。

创始和高管团队大多科班出身,且年富力强,薛和江应是同学,这样的班底也赋予了公司更多技术色彩。这让我想起了立华股份。专业懂行的创始人,才能把公司带到更远的地方。

4、安全性

根据2018年数据,海大集团名义负债率53%,净负债率33%,作为一家制造业企业,只能说中规中矩,还谈不上优秀。

但对于杠杆率,我倒也认为,不宜一味追求过低。负债率太低,往往也说明企业企业过于保守,没有充分把握发展机会。激进和保守之间,也要求得合理的平衡。

5、护城河

饲料行业还属于传统行业,但其实任何一个行业都有技术含量。同样是饲料行业,如何生产出抗病力更强的饲料,其实有着很高的技术要求。研发能力大概会成为大多数优秀企业的护城河,海大集团也不例外。

6、增长前景

饲料行业的增长不会像新兴的复合调味料行业那样,有那么明显的高速增长。海大集团最近三年、五年的扣非每股收益复合增长率都是22%,近八年是8%;近三、五、八年的ROE复合增长率分别是7%,13%,9%。自由现金流的增长不太稳定,但归母净利的增长最近十年都很稳定。饲料行业是个波动性比较大的行业。正如2018年报中指出,饲料行业“经营为艰”,能在这样一个行业做好,尤其难得。

7、财务数据

8、估值8、估值

因为自由现金流不稳定,用自由现金流法无法估算。目前公司扣非PE-TTM34.91,从绝对值,不算便宜。

9、风险

海大的自由现金流不太稳定,时好时坏。可能和饲料行业的周期性有关系。申洲国际的自由现金流也不稳定。所以并不能以这一项,来否定一家公司的优秀。除了饲料和牧业固有的动物疫病等风险,海大最大的风险还是人的风险。经营团队能否保持创业的初心,一直保持进取,是投资海大最大的风险。所以,归根到底,投资还是投人。

分享:

相关帖子