大宗财经

宗迹期货数据汇总各大机构观点,观察行情走势,为您把脉期货市场。

一、行情一览

宗迹数据投机度检测表显示,11月24日国内商品期货收盘大面积上涨,38个品种上涨,15个品种下跌,国内商品市场投机度为63%,当前正处在多头氛围中。

涨幅方面(前五):硅铁主力合约+3.01%;乙二醇主力合约+3.15%;聚氯乙烯主力合约+3.83%;锰硅主力合约+3.90%;尿素主力合约+4.94%。

跌幅方面(前五):棉纱主力合约-1.55%;液化石油气主力合约-2.36%;燃油主力合约-2.38%;低硫燃料油主力合约-3.29%;原油主力合约-5.38%。

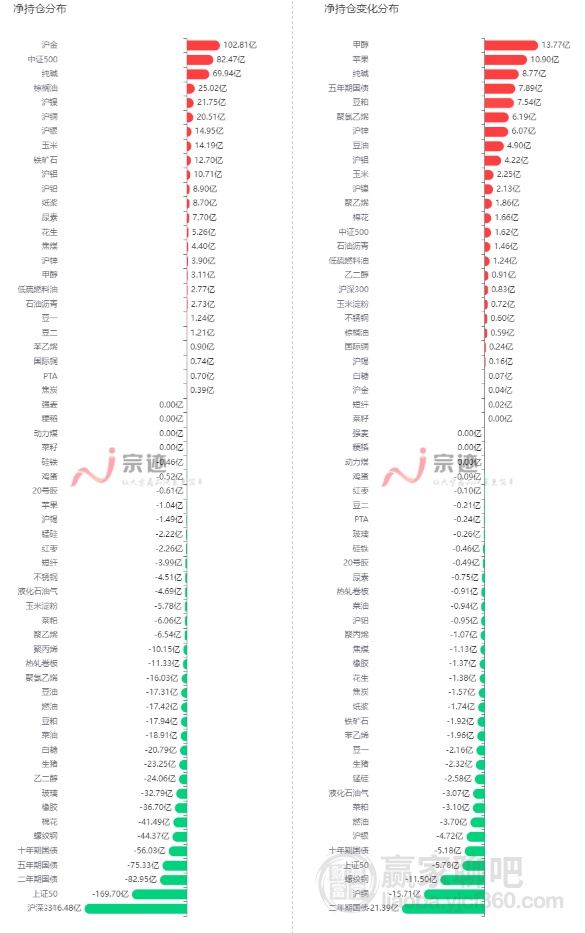

二、主力资金监控

资金流入排名Top5:

资金流出排名Top5:

三、精选机构研报

▌银河期货黑色金属衍生品日报:

【焦煤】

■交易策略:

今日煤焦跟随成材宽幅震荡,主要在于(1)疫情散点爆发,美联储加息预期切换,国内多地疫情散点爆发+国外美联储加息预期来回切换,大宗商品波动增大。(2)煤焦供需两旺,供给弹性大于需求,现货价格虽偏强但难大涨。蒙煤通关量持续新高,产地供给维稳,焦煤供给边际好转;现货焦炭贸易商入场,焦炭库存去化,焦企开工积极性好转,焦炭供给边际增加;钢厂盈利率好转,减产力度收窄,后期不排除提产情况,煤焦需求边际增加;综合看,煤焦短期供需两旺,价格偏强,但供给弹性大于需求,现货价格难大涨。盘面涨价预期先行,预期近期盘面煤焦震荡等待现货价格跟涨,关注国内外宏观政策、国内疫情对于成材消费影响、煤焦钢企业开工、蒙煤通关等情况。

单边:区间操作。

套利:观望。

期权:观望。

■相关价格:

现货:日照、青岛港焦炭现货现贸易现汇出库:准一级焦平仓价2580,测算焦炭仓单2774-2809元/吨左右。河北唐山蒙古现货主焦2241元,单一蒙煤仓单2241元左右。

■重要资讯:

1、【汾渭信息】产地焦煤讯,11月22日山西吕梁柳林地区中硫主焦煤(S1.1A10.5G78)起拍价1800元/吨,起拍价与11月18日持平,竞拍数量2万吨,最终2195-2200元/吨全部成交,成交价较11月18日上涨135-140元/吨,较月初成交低点上涨290元/吨。

2、【汾渭信息】产地焦煤讯,11月22日山西晋中地区低硫主焦(S0.5A12G90)竞拍起拍价2200元/吨,起拍价与11月16日持平,竞拍量2000吨,最终2375-2405元/吨全部成交,成交均价2390元/吨,成交均价较上期(11月16日)上涨105.5元/吨。(以上观点仅供参考,不作为入市依据。)

▌五矿期货农产品早报:

■油脂:

周三BMD棕油1月涨2.47%至4073林吉特/吨;广东24度棕榈油报价8270元/吨,涨170元/吨;张家港一级豆油报价10140元/吨,持平;江苏四级菜油报价13560元/吨,持平。截至2022年11月18日,全国棕榈油主要油厂库存87.78万吨,较前一周增14.04%;全国豆油主要油厂库存75.2万吨,较前一周降2.77%;华东菜油库存11.44万吨,较前一周增22.35%。棕榈油大量到港,国内棕榈油累库明显,豆菜油库存仍处于偏低水平。印尼棕榈油协会(GAPKI)数据显示,印尼9月棕榈油出口量为318万吨,产量增至499万吨,库存降至403万吨。马来西亚棕榈油局(MPOB)数据显示10月产量低于预期,出口低于预期,库存低于市场预期,不过240万吨的库存仍是三年来最高水平。马棕接下来将迎来四个月的减产周期,在减产的背景下,出口的节奏将影响到最终的库存水平。根据CGS-CIMB预计,11月底棕榈油库存环比增加2.6%,可能达到246万吨的峰值,并且预计马来西亚棕榈油库存可能在11月见顶,并在12月趋于下降。美豆方面,美豆产量区间基本落实,南美总体上仍是丰产预期,阿根廷大豆产区需重点关注。整体来看,四季度油脂行情的主要逻辑大致分为两种:一是马棕和国内油脂的累库预期;二是主产国印尼与马来西亚的减产预期。目前油脂间强弱分化,建议单边观望或短线操作,套利关注P1-5反套。

■鸡蛋:

全国鸡蛋价格多数稳定,少数地区小幅上涨,主产区鸡蛋均价涨0.01元至5.46元/斤,辛集持平于5.24元/斤,鸡蛋货源稳定,市场销售一般;盘面深度贴水,远月对节后跌价的预期打的较足,部分合约接近成本,但当期延淘加上季节性需求的回落制约现货继续上涨,未来现货或季节性逐步回落,另一方面成本以及基本需求仍对价格有支撑,弱驱动加低估值,预计盘面震荡为主,短线区间思路。

■生猪:

昨日国内猪价下跌加速,河南均价落0.98元至22.7元/公斤,四川23.4元/公斤,市场看跌情绪逐渐加重,养殖端出栏积极性提高,屠宰顺势压价收购,部分地区人员流通不畅,制约需求,短时生猪价格或继续下跌;10月下旬以来,高猪价遭遇弱需求,加之上游抗价情绪松动,现货带领盘面一路走跌,远月还叠加了对未来供应积压和疫情下消费看淡的预期,短期趋势或仍偏弱,但留意现货深跌后反弹从而带动盘面的可能;中期关注年底消费启动的时点和力度,关注屠宰量和出栏体重两个指标。

■白糖:

原糖端,高位震荡。北半球压榨初期,巴西压榨尾声,南北半球榨季交替期,短期市场供应存一定程度短缺。而从印度及巴西出口来看,近期出口仍维持较好态势,全球需求尚可,阶段性供需错配对底部有一定支撑。而中期全球供应预期过剩,巴西下榨季增产预期强,压制上方空间。短期原糖预计转为高位震荡,重点关注印度出口平价变动。内盘SR2301小幅上行,涨0.44%至5661。制糖集团报价持平,南宁报5580(0),与盘面基差-81,销售以陈糖为主,成交偏淡。短期来看,外盘仍是主要影响因素,内外价差居高不下,郑糖仍有估值优势。国内甘蔗糖即将大量开榨,供应增加预期强。消费方面,疫情影响下整体消费一般,新糖相对陈糖报价不高,成交尚可,陈糖去化压力较大。短期盘面预计转为震荡,无趋势性行情,未开仓者可逢高短空,糖企可卖出套保。

更多操作建议、期货数据、研报资讯欢迎进入宗迹期货数据网站(zongji.com)查看。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

94人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:宁德时代的子公司有:25个,分别是详情>>

答:宁德时代所属板块是 上游行业:详情>>

答:http://www.catlbattery.com/详情>>

答:宁德时代新能源科技有限公司(CA详情>>

答:2024-04-30详情>>

量子计算概念大幅拉升大涨6.37%,黄金时间周期线显示今天是时间窗

当天券商板块行业早盘高开2.76%收出大阳线,近30个交易日主力资金净流出217.88亿元

金融科技概念股涨幅排行榜,浩丰科技涨幅20.06%,财富趋势涨幅20.0%

网络安全概念今日大幅上涨3.89%,受极反通道生命线压制

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

大宗财经

宗迹期货数据汇总11月24日国内商品期货收盘数据(附精选机构研报)

宗迹期货数据汇总各大机构观点,观察行情走势,为您把脉期货市场。

一、行情一览

宗迹数据投机度检测表显示,11月24日国内商品期货收盘大面积上涨,38个品种上涨,15个品种下跌,国内商品市场投机度为63%,当前正处在多头氛围中。

涨幅方面(前五):硅铁主力合约+3.01%;乙二醇主力合约+3.15%;聚氯乙烯主力合约+3.83%;锰硅主力合约+3.90%;尿素主力合约+4.94%。

跌幅方面(前五):棉纱主力合约-1.55%;液化石油气主力合约-2.36%;燃油主力合约-2.38%;低硫燃料油主力合约-3.29%;原油主力合约-5.38%。

二、主力资金监控

资金流入排名Top5:

资金流出排名Top5:

三、精选机构研报

▌银河期货黑色金属衍生品日报:

【焦煤】

■交易策略:

今日煤焦跟随成材宽幅震荡,主要在于(1)疫情散点爆发,美联储加息预期切换,国内多地疫情散点爆发+国外美联储加息预期来回切换,大宗商品波动增大。(2)煤焦供需两旺,供给弹性大于需求,现货价格虽偏强但难大涨。蒙煤通关量持续新高,产地供给维稳,焦煤供给边际好转;现货焦炭贸易商入场,焦炭库存去化,焦企开工积极性好转,焦炭供给边际增加;钢厂盈利率好转,减产力度收窄,后期不排除提产情况,煤焦需求边际增加;综合看,煤焦短期供需两旺,价格偏强,但供给弹性大于需求,现货价格难大涨。盘面涨价预期先行,预期近期盘面煤焦震荡等待现货价格跟涨,关注国内外宏观政策、国内疫情对于成材消费影响、煤焦钢企业开工、蒙煤通关等情况。

单边:区间操作。

套利:观望。

期权:观望。

■相关价格:

现货:日照、青岛港焦炭现货现贸易现汇出库:准一级焦平仓价2580,测算焦炭仓单2774-2809元/吨左右。河北唐山蒙古现货主焦2241元,单一蒙煤仓单2241元左右。

■重要资讯:

1、【汾渭信息】产地焦煤讯,11月22日山西吕梁柳林地区中硫主焦煤(S1.1A10.5G78)起拍价1800元/吨,起拍价与11月18日持平,竞拍数量2万吨,最终2195-2200元/吨全部成交,成交价较11月18日上涨135-140元/吨,较月初成交低点上涨290元/吨。

2、【汾渭信息】产地焦煤讯,11月22日山西晋中地区低硫主焦(S0.5A12G90)竞拍起拍价2200元/吨,起拍价与11月16日持平,竞拍量2000吨,最终2375-2405元/吨全部成交,成交均价2390元/吨,成交均价较上期(11月16日)上涨105.5元/吨。(以上观点仅供参考,不作为入市依据。)

▌五矿期货农产品早报:

■油脂:

周三BMD棕油1月涨2.47%至4073林吉特/吨;广东24度棕榈油报价8270元/吨,涨170元/吨;张家港一级豆油报价10140元/吨,持平;江苏四级菜油报价13560元/吨,持平。截至2022年11月18日,全国棕榈油主要油厂库存87.78万吨,较前一周增14.04%;全国豆油主要油厂库存75.2万吨,较前一周降2.77%;华东菜油库存11.44万吨,较前一周增22.35%。棕榈油大量到港,国内棕榈油累库明显,豆菜油库存仍处于偏低水平。印尼棕榈油协会(GAPKI)数据显示,印尼9月棕榈油出口量为318万吨,产量增至499万吨,库存降至403万吨。马来西亚棕榈油局(MPOB)数据显示10月产量低于预期,出口低于预期,库存低于市场预期,不过240万吨的库存仍是三年来最高水平。马棕接下来将迎来四个月的减产周期,在减产的背景下,出口的节奏将影响到最终的库存水平。根据CGS-CIMB预计,11月底棕榈油库存环比增加2.6%,可能达到246万吨的峰值,并且预计马来西亚棕榈油库存可能在11月见顶,并在12月趋于下降。美豆方面,美豆产量区间基本落实,南美总体上仍是丰产预期,阿根廷大豆产区需重点关注。整体来看,四季度油脂行情的主要逻辑大致分为两种:一是马棕和国内油脂的累库预期;二是主产国印尼与马来西亚的减产预期。目前油脂间强弱分化,建议单边观望或短线操作,套利关注P1-5反套。

■鸡蛋:

全国鸡蛋价格多数稳定,少数地区小幅上涨,主产区鸡蛋均价涨0.01元至5.46元/斤,辛集持平于5.24元/斤,鸡蛋货源稳定,市场销售一般;盘面深度贴水,远月对节后跌价的预期打的较足,部分合约接近成本,但当期延淘加上季节性需求的回落制约现货继续上涨,未来现货或季节性逐步回落,另一方面成本以及基本需求仍对价格有支撑,弱驱动加低估值,预计盘面震荡为主,短线区间思路。

■生猪:

昨日国内猪价下跌加速,河南均价落0.98元至22.7元/公斤,四川23.4元/公斤,市场看跌情绪逐渐加重,养殖端出栏积极性提高,屠宰顺势压价收购,部分地区人员流通不畅,制约需求,短时生猪价格或继续下跌;10月下旬以来,高猪价遭遇弱需求,加之上游抗价情绪松动,现货带领盘面一路走跌,远月还叠加了对未来供应积压和疫情下消费看淡的预期,短期趋势或仍偏弱,但留意现货深跌后反弹从而带动盘面的可能;中期关注年底消费启动的时点和力度,关注屠宰量和出栏体重两个指标。

■白糖:

原糖端,高位震荡。北半球压榨初期,巴西压榨尾声,南北半球榨季交替期,短期市场供应存一定程度短缺。而从印度及巴西出口来看,近期出口仍维持较好态势,全球需求尚可,阶段性供需错配对底部有一定支撑。而中期全球供应预期过剩,巴西下榨季增产预期强,压制上方空间。短期原糖预计转为高位震荡,重点关注印度出口平价变动。内盘SR2301小幅上行,涨0.44%至5661。制糖集团报价持平,南宁报5580(0),与盘面基差-81,销售以陈糖为主,成交偏淡。短期来看,外盘仍是主要影响因素,内外价差居高不下,郑糖仍有估值优势。国内甘蔗糖即将大量开榨,供应增加预期强。消费方面,疫情影响下整体消费一般,新糖相对陈糖报价不高,成交尚可,陈糖去化压力较大。短期盘面预计转为震荡,无趋势性行情,未开仓者可逢高短空,糖企可卖出套保。

更多操作建议、期货数据、研报资讯欢迎进入宗迹期货数据网站(zongji.com)查看。

分享:

相关帖子