使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:宁德时代股票持仓基金?

答:高瓴资本管理有限公司-中国价值详情>>

- 2

-

3

问:宁德时代属于什么板块?

答:宁德时代所属板块是 上游行业:详情>>

- 4

-

5

问:宁德时代2024年业绩预告?

答:宁德时代公司 2024-03-31 财务报详情>>

最新帖子

答:高瓴资本管理有限公司-中国价值详情>>

答:宁德时代所属板块是 上游行业:详情>>

答:宁德时代公司 2024-03-31 财务报详情>>

hj11111

宁德时代 —— 动力电池

公司主营:

公司是全球领先的动力电池系统提供商,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案。公司在电池材料、电池系统、电池回收等产业链关键领域拥有核心技术优势及可持续研发能力,形成了全面、完善的生产服务体系。

(1)动力电池系统:

公司根据客户要求及应用领域,通过定制或联合研发等方式设计个性化产品方案,以满足客户对产品性能的不同需求。公司主要产品和应用领域情况如下:

(2)储能系统:

公司储能系统包括电芯、模组、电箱和电池柜,主要产品情况如下:

(3)锂电池材料

三元前驱体是制造三元锂离子电池正极材料的原材料,也是新能源汽车动力电池的关键材料之一。目前,广东邦普已成为全国领先的锂电池材料三元前驱体的供应商。主要产品和应用领域情况如下:

公司涉足的业务领域

公司目前涉足的业务领域包括新能源动力电池系统、储能电池系统以及锂电池回收业务,有关产业链情况见下图:

政策方面:

从 2018年起将新能源汽车地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节。

实施时间:从 2018 年 2 月 12 日起实施,2018 年 2 月 12 日至 2018 年 6月 11 日为过渡期。过渡期期间上牌的新能源乘用车、新能源客车按照《关于调整新能源汽车推广应用财政补贴政策的通知》(财建〔2016〕958 号)对应标准的 0.7 倍补贴,新能源货车和专用车按 0.4 倍补贴,燃料电池汽车补贴标准不变。

过渡期后各类车型补贴标准均进行适度退坡,对不同汽车产品类型的相应补贴政策具体如下:

1、新能源乘用车

纯电动乘用车补贴标准方面,获得补贴的续驶里程门槛由 100 公里提升到150 公里,续驶里程由 3 档分为 5 档,续驶里程越低,受补贴调整影响越大。补贴公式为:补贴金额=里程补贴标准×电池系统能量密度调整系数×车辆能耗调整系数,且单位电池电量补贴上限不超过 1200 元/kWh。

其中,里程补贴标准调整具体如下:

2、新能源客车

新能源客车补贴标准方面,补贴标准有所下调,且补贴计算方式有所变化。补贴公式为:补贴金额=Min{车辆带电量×单位电量补贴标准;单车补贴上限}×调整系数(包括:电池系统能量密度系数、单位载质量能量消耗量系数、快充倍率系数、节油率系数)。

其中,单位电量补贴标准调整具体如下:

提高生产规模门槛。2015 年公布的《汽车动力蓄电池行业规范条件》、《锂离子电池行业规范条件》从政策层面对动力电池的生产规模提出要求,2016年 11 月公布的《汽车动力电池行业规范条件》(征求意见稿)进一步对生产规模提出更高的要求:锂离子动力电池单体企业年产能力不低于 80 亿瓦时;系统企业年产能力不低于 80,000 套或 40 亿瓦时;生产多种类型的动力电池单体企业、系统企业,其年产能力需分别满足上述要求。

动力电池

(1)全球动力电池市场

全球新能源汽车销售量从 2011 年的 5.1 万辆增长至 2017 年的162.1 万辆,6 年时间销量增长 30.8 倍。未来随着支持政策持续推动、技术进步、消费者习惯改变、配套设施普及等因素影响不断深入,GGII 预计 2022 年全球新能源汽车销量将达到 600 万辆,相比 2017 年增长 2.7 倍。

2017 年全球应用于电动汽车动力电池规模为 69.0GWh,是消费电子、动力、储能三大板块中增量最大的板块。GGII 预计到 2022 年全球电动汽车锂电池需求量将超过 325GWh,相比 2017 年增长 3.7 倍。

(2)中国动力(600482,股吧)电池市场

2017 年中国汽车动力锂电池产量为 44.5GWh,同比增长 44.5%。随着国家政策的逐渐落地,以及未来锂电池生产技术提升、成本下降、新能源汽车及配套设施的普及度提高等,未来 3 年新能源汽车的动力电池需求将保持增长,GGII预计到 2022 年中国汽车动力锂电池产量将达到 215GWh,同比 2017 年增长 3.8倍。

储能电池

储能电池发展潜力巨大,但由于成本、技术、政策等原因仍处于市场导入阶段,相对于动力电池增长滞后。2017 年中国储能锂电池产量为 3.48GWh,同比增长 11.5%,未来随着技术逐渐成熟、成本的逐步下降,储能市场也将有望成为拉动锂电池消费的另一增长点。

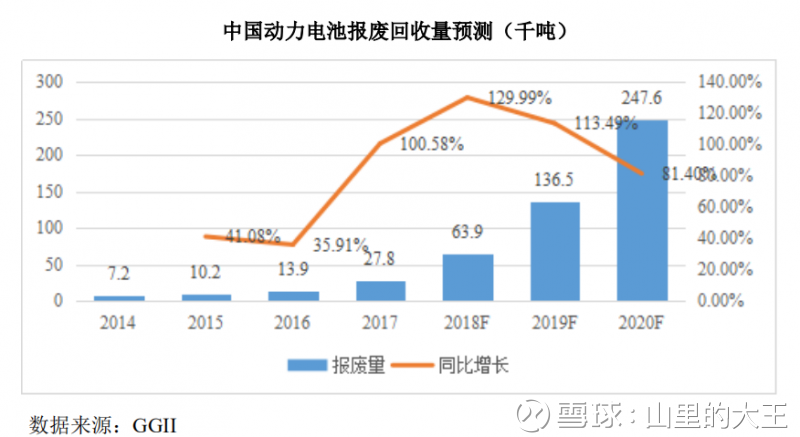

电池回收

目前电池回收行业规范仍处于起始阶段。未来随着动力电池市场规模不断扩大,报废电池量也会快速增加。2014 年以来动力电池市场快速增长,预计 2018年以后将逐渐进入回收期,随着电动汽车保有量不断增长,动力电池的报废量还会逐年增长。

随着动力电池报废规模逐步增长、动力电池回收规则明确、回收渠道规范、动力电池拆解回收技术进步,锂电池梯次利用和报废回收的规模将逐年扩大。目前废旧动力电池的处理方法以拆解为主,代表企业有广东邦普、格林美(002340,股吧)、赣州豪鹏等。

行业竞争格局和市场化程度

(1)全球市场

根据 GGII 统计数据显示,2017 年全球动力电池企业销量排名如下:

(2)中国市场

根据 GGII 统计数据显示,2017 年国内动力电池前十大厂商销量占全国的比例为 80.1%,行业集中度较高,具体如下:

行业内主要企业情况

全球动力电池主要企业情况如下表所示:

公司竞争优势:

①完善的研发体系,全面的技术优势

公司建立了涵盖产品研发、工程设计、测试验证、工艺制造等领域完善的研发体系,设立了“福建省院士专家工作站”,拥有锂离子电池企业省级重点实验室、中国合格评定国家认可委员会(CNAS)认证的测试验证中心。参与了《电动客车安全技术条件》、《电动汽车用锂离子动力蓄电池安全要求》、《电力储能用锂离子电池》等多个国家、行业规范及标准的制定。公司承担了“十二五”国家新能源汽车产业技术创新工程项目、“十三五”国家重点研发计划新能源汽车专项项目和智能电网与装备专项项目、国家火炬计划产业化示范项目等国家级项目,为首批入选工信部《汽车动力蓄电池行业规范条件》目录的十家动力电池企业之一、《锂离子电池行业规范条件》目录的八家锂离子电池企业之一。公司曾获得中国化学(601117,股吧)与物理电源行业协会“中国动力和储能用锂离子电池前 10 强企业”、中国储能网“中国储能产业最具影响力企业”、全国商品售后服务评价达标认证评审委员会“售后服务五星级体系认证”、工信部和财政部“2017 年国家技术创新示范企业”等多项荣誉。截至 2017年 12 月 31 日,公司拥有研发技术人员 3,425 名,其中,拥有博士学历的 119 名、硕士学历的 850 名,并包括 2 名国家千人计划专家和 6 名福建省百人计划及创新人才,整体研发团队规模和实力在行业内处于领先。截至 2017 年 12 月 31 日,公司及其子公司共拥有 907 项境内专利及 17 项境外专利,正在申请的境内和境外专利合计1,440 项。

②突出的市场地位,显著的规模优势

公司是全球领先的动力电池企业,2015 年、2016 年和 2017 年,公司动力电池系统销量分别为 2.19GWh、6.80GWh 和 11.84GWh,连续三年在全球动力电池企业中排名前三位,2017 年销量排名全球第一。同时,公司拥有业内最广泛的客户基础,截至 2017 年底工信部公布的 12 批新能源车型目录共 3,200 余款车型,其中由公司配套动力电池的有 500 余款车型,占比约 16%,是配套车型最多的动力电池厂商。

在国内品牌客户方面,公司与宇通集团、上汽集团(600104,股吧)、北汽集团、吉利集团、福汽集团、中车集团、东风集团和长安集团等行业内整车龙头企业保持长期战略合作;在国际品牌客户方面,公司已经进入宝马、大众等国际一流整车企业的供应体系,也是国内少数为国际汽车品牌提供动力电池解决方案的供应商。同时,公司与蔚来汽车等新兴整车企业(包括互联网车企、智能车企等)开展合作,积极布局智能汽车领域。

③高素质的管理团队,突出的团队优势

核心管理人员在动力电池及相关领域积累了深厚的专业知识和丰富的实践经验,在市场方向和技术路线判断等方面多次体现出较强的前瞻性。在产品技术路线上,针对新能源商用车领域,公司管理层提前布局了磷酸铁锂技术路线产品;针对新能源乘用车领域,公司管理层布局了高能量密度和高功率密度的三元材料产品,在目前的动力电池市场上处于技术领先地位。

报告期内,公司主营业务收入来自动力电池系统、储能系统和锂电池材料的销售,具体情况如下:

报告期内,公司主要产品的价格变动情况如下:

报告期各期前五名销售客户的销售情况:

报告期内,公司动力电池系统销售收入与同行业上市公司比较情况如下:

报告期内,公司锂电池材料销售收入与同行业上市公司比较情况如下:

报告期内,公司动力电池系统毛利率与同行业上市公司的比较情况如下:

公司动力电池系统毛利率略高于同行业平均水平,主要因为公司具有一定的规模和技术优势。

报告期内,公司锂电池材料毛利率与同行业上市公司比较情况如下:

公司锂电池材料毛利率变动趋势与同行业上市公司一致。公司锂电池材料毛利率高于上市公司同行业平均水平,主要是因为公司较多地采用废旧电池作为锂电池材料生产的原材料,成本相对较低。

报告期内公司研发费用占主营业务收入的比例与同行业上市公司比较情况如下:

投资收益:

根据协议,公司将普莱德 23%的股权以 109,250.00 万元的价格转让给东方精工(002611,股吧),对价包括现金 43,700.00 万元和7,125.00 万股东方精工股份。此外,根据普莱德未来业绩完成情况,公司需向东方精工支付一定的业绩补偿,或向东方精工收取奖励。

投资逻辑:

1、公司主要是动力电池系统提供商,从公司主营业务上可以看到公司87%的收入是来自于动力电池系统。还有12%是来自于锂电池材料,1%是来自于储能系统。由于我国的智能微电网尚在发展阶段储能行业还处在非常初级的一个阶段。所以重点分析动力电池行业。由于全球环保的趋势以及能源问题。尤其是我国的能源严重不足需要依赖进口故而我国在推进新能源发展上都走在世界的前列。

2、2017年2017 年全球应用于电动汽车动力电池规模为 69.0GWh,而我国汽车动力锂电池产量为 44.5GWh,公司在2017年公司动力电池系统销量11.84GWh占据全球第一的市场份额。由于公司的产能不足,所以98%的产品都是在境内销售。未来公司出击海外市场还将占领一定的份额。在市场方面,GGII 预计到 2022 年全球电动汽车锂电池需求量将超过 325GWh,相比 2017 年增长 3.7 倍。GGII预计到 2022 年中国汽车动力锂电池产量将达到 215GWh,同比 2017 年增长 3.8倍。未来五年是市场增长将为公司的发展带来机会,如果公司完全能够跟随上市场的脚步可以预期的是未来还有4倍以上的发展空间。

3、随着动力电池的市场规模发展壮大,废旧电池的回收就是一个问题。公司目前已经建立了锂电池回收。公司的锂电池市场毛利率能够高于竞争对手的主要原因也就是因为采用的是回收原材料。未来这一块的市场也将为公司带来一定的收益。

4、行业政策方面,2016年 11 月公布的《汽车动力电池行业规范条件》(征求意见稿)进一步对生产规模提出更高的要求:锂离子动力电池单体企业年产能力不低于 80 亿瓦时;系统企业年产能力不低于 80,000 套或 40 亿瓦时;不达标的企业都将面临政策淘汰。现在的动力电池行业已经开始进行激烈的竞争。未来的竞争将会更加激烈。行业也面临洗牌。在政策的补贴方面也可以看到像低续航能力的车型补贴降幅加大,而像高续航能力的车型补贴微幅增加。政策也在扶持更加有能力的企业适合市场竞争。公司得益于自身的研发实力以及高于整个市场的研发费用在技术上处于一定的领先优势。

5、在客户方面公司不仅扩大更多的合作公司,也开始向海外公司扩张。在产业上,公司还积极介入下游产业链以便获得深度合作。例如公司目前与上汽集团的合资工厂已开始筹建,同时也正在布局其他合资合作项目,与下游行业领军企业共同发展。

6、投资当然也有需要注意的风险,根据公司2017年的财务报表显示。公司的毛利率开始下降,当然有正常补贴取消和降低的一部分原因。更主要的是动力电池的市场价格下降的原因。由于动力电池是一个技术更新迭代非常快的行业,公司未来是否始终能够占据领先优势。以及公司产品的出货量能否大幅增长抵消毛利率下滑的趋势是一个需要关注的点。

7、公司2017年归母净利润38.78亿,其中有13.44亿的投资收益。主要是将普莱德23%的股权卖给了东方精工。并且还签订了对赌协议,如果未来达标还能获得一定奖励;如果不达标可能还会赔付对方。当然公司还获得了7,125.00 万股东方精工股份。其中公司2017年还收到了政府的4.4亿补助。所以以目前的扣非净利润计算的话公司的市值已经48倍,基本已经处于合理区间了。

8、公司的研发费用资本化,经历过乐视时间。投资人已经怕了研发费用资本化,不过公司这方面的并不是很多。目前一共也就3亿,每年折旧也就3000万。对于公司几十亿的利润影响并不是很大。

9、个人预测公司目前的估值为1016亿,折合股价为47元,仅供参考。

新股上市注意估值风险,好公司并非选择的唯一条件;只有好公司、好行业、好价格都满足才是购买的标准!

恭喜你又看完一家公司的投资逻辑!

欢迎转发,转发请保留出处。

分享:

相关帖子