股海扬帆111

杨林13621397096

(执业证号:S1250518100002)

黄景18516770371

(执业证号:S1250517070002)

薛聪17698099528

核心观

2019年化工行业选股思路:

国内环保趋严,磷矿石产能持续收缩,价格中期进入上涨通道。重推荐标的:兴发集团(600141),关注云天化(600096)。

萤石产能收缩,二代制冷剂配额效应显现,三代制冷剂海外加速退出,氟化工整体景气度持续提升。重推荐标的:巨化股份(600160)、金石资源(603505)。

草甘膦成本端支撑显著,国内整合大幕拉开,行业集中度显著提升。重推荐标的:兴发集团(600141),关注江山股份(600389)。

民营大炼化项目投产在即,PX-PTA-聚酯产业链利润从新分配,好产业链一体化企业。重推荐标的:荣盛石化(002493)、桐昆股份(601233),关注恒逸石化(000703)。

我们推荐具备核心竞争力、业绩增长确定性强的真成长型公司,重推荐标的:利尔化学(002258)、新纶科技(002341)、海利尔(603639)、扬帆新材(300637)。

风险提示:相应化工产品价格或下跌的风险;下游需求或不及预期的风险。

2018年行业回顾

行业景气度维持,盈利能力出现分化

2018年初截至11月7日申万化工指数下跌26.4%,跑输沪深300指数约6.3个百分。

2018年初截至11月7日石油化工、化学纤维、化学制品、橡胶、化学料、塑料子行业均表现为下跌,跌幅分别为11%、21%、27%、29%、33%、35%。

不考虑2018年上市次新股,期间板块内涨幅最大的为建新股份(+124%)、神马股份(+81%)、青松股份(+55%);跌幅最大的为金力泰(-71%)、西陇科学(-68%)、海达股份(-65%)。

横向:化工行业PE(TTM)为15倍,在申万行业中处于25%分位数水平。

纵向:化工行业PE同比下降14.24,环比下降2.13,估值处于过去3年的最低;化工行业相对于A股估值溢价率为8.2%,溢价率也处于过去3年的最低。

从子行业来,塑料(25倍)和化学纤维(21倍)的市盈率最高,化学料(12倍)和石油化工(12倍)的市盈率最低。

横向:化工行业PB为1.67倍,在申万行业中处于中游靠前水平。

纵向:化工行业PB同比下降1.11,环比下降0.3,PB处于过去3年的最低;化工行业PB相对于A股估值溢价率为14.7%,溢价率也处于过去3年的最低。

从子行业来,塑料(2.07倍)和化学纤维(1.90倍)的市净率最高,石油化工(1.24倍)和化学料(1.32倍)的市净率最低。

化工行业上市公司业绩继续保持增长: 2018年前三季度,申万化工行业分类上市公司合计实现营业收入35454亿元,同比增长20.0%;实现利润总额2354亿元,同比增长46.8%;实现归母净利润1651亿元,同比增长48.6%。其中,第三季度行业上市公司实现营业收入12944亿元,同比增长28.4%;实现利润总额739亿元,同比增长38.6%;实现归母净利润526亿元,同比增长43.6%。

化工行业上市公司整体盈利水平略有下降:2018年前三季度,申万化工行业整体销售毛利率为18.7%,同比下降1.6%;整体ROE为8.9%,同比增长34.7%。第三季度,申万化工行业整体销售毛利率为17.5%,同比下降10.0%;整体ROE为2.9%,同比增长30.2%。

化肥行业整体业绩增长较快

前三季度山东地区尿素均价同比+22.0%,行业平均毛利同比+182.7%,国内尿素有效产能持续下滑,同时海外尿素价格的上涨也进一步助推国内产品价格上涨。

前三季度江苏地区磷酸一铵均价和价差分别同比+24.1%和+52.2%,磷酸二铵均价和价差分别同比+10.8%和-5.4%,今年以来磷矿石、硫磺等材料价格持续上涨,由于磷肥上市公司多数配套磷矿石、硫磺等材料供给,因此今年以来实现了产业链整体利润的增长。

农药行业行情继续向好

在国内日益趋严的环保压力下,农药行业行情继续向好。

氟化工行业景气度继续向上

在环保趋严以及未来全球氟化工格局重塑的背景下,国内氟化工行业景气度持续向上。

化纤行业整体稳中向好

化纤细分行业出现分化,涤纶、氨纶、维纶归母利润同比增长,粘胶短纤归母利润下降。

聚氨酯行业盈利水平开始下滑

2018年三季度以来,由于聚合MDI价格的大幅下滑,行业盈利水平开始下降。

氯碱行业价格稳定,盈利水平下滑

2018年前三季度,氯碱行业主营业务收入同比+29.2%,归母净利润同比+39.6%。

2018年前三季度,国内液碱均价同比+8.0%,片碱均价同比+4.5%,PVC均价同比+4.9%,价差(电石)同比-6.8%。前三季度国内氯碱行业产能变化不大,下游建材及氧化铝等需求有所减弱,产品价格随行业库存和企业检修周期而波动。

纯碱行业价格平稳,Q3以来盈利下滑

2018年前三季度,国内轻质纯碱均价为1843元/吨,同比+0.8%,重质纯碱均价为1898元/吨,同比持平,价差则同比-1.4%。国内纯碱上市公司多数延伸上游产业链,同时配套电力、煤炭等能源,因此毛利率水平得以提升。

2018年三季度以来,纯碱行业平均毛利率同比-3.6%,ROE同比-34.5%,行业盈利水平有所下降。

2019年行业投资策略

磷矿石:产能持续收缩,价格进入上涨通道

产能持续收缩:中国磷矿主要集中于云贵川鄂;随着云贵川鄂等地环保趋严,磷矿石产量大幅下降,2018前三季度全国产量同比下降30%,行业库存处于历史低位。

价格进入上涨通道:在磷矿产量下滑与出口长期维持低位的双重作用下,国内外磷矿石价格大幅上涨。

相关标的:兴发集团(600141.SH)、云天化(600096.SH)

草甘膦:材料成本支撑,行业集中度明显提升

行业整合加速:供给侧改革和环保趋严,加速落后小产能出清,行业开工率提升;行业集中度增加,产能分布呈双寡头格局,福华集团和兴发集团分别占比27%、26%。

价格进入上涨通道:草甘膦出口议价能力增强、上游料价格提升,中期价格进入上涨通道。

相关标的:兴发集团(600141.SH) 、江山股份(600389.SH)

氟化工:环保及政策影响,行业景气度持续向上

萤石产能收缩:随着萤石资源的战略价值凸显,以及国内环保政策和行业准入的趋严,萤石产能收缩,产量及出口量均呈下降趋势。

制冷剂景气度提升:上游萤石货缺价高,带动无水氢氟酸价格大涨,产业链价格传导机制显现,二代制冷剂配额制效应将愈发明显,未来,三代制冷剂随着海外产能加速退出,产业将加速向国内转移。

相关标的:巨化股份(600160)、 金石资源(603505)

大炼化:民营炼化迎投产期,产业链利润有望从新分配

PTA行业供给持续改善。上游方面PX产能进入快速投放期,PTA对于上游PX议价能力增强;下游方面聚酯新建产能扩张拉动PTA需求,PTA开工率始终维持高位,2019年PTA新增产能有限,存在供给缺口,行业景气有望持续。

标的公司:桐昆股份(601233.SH)、荣盛石化(002493.SZ)、恒逸石化(000703.SZ)

重推荐投资标的

巨化股份(600160):持续好氟化工景气周期

投资逻辑:1)制冷剂:国际公约下配额生产,下游需求或稳中有升。根据《蒙特利尔议定书》,2018年国内R22生产配额下降至27.4万吨,到2020年将下降至20万吨,而下游需求方面对R22整体需求在42.6万吨左右,未来供给紧张;2)料萤石与氢氟酸:政策与环保高压下产能开工受限,供给紧缺挺价。萤石被列为我国“战略性资源”,出口限制及准入标准限制产能扩张;3)己内酰胺和烧碱业务全线回暖,进一步增厚公司业绩。前期己内酰胺价格不断上涨,国内整体开工率73%,下游锦纶整体产能370万吨,开工率在75%,2018年还将新增75万吨,而己内酰胺产能投放缓慢,未来盈利水平将持续高位。

业绩预测与投资建议:预计2018-2019年归母净利润分别为19.62亿、22.55亿,对应PE分别为10倍、9倍,“买入”评级。

风险提示:制冷剂需求减弱的风险;萤石、氢氟酸价格大幅下降的风险。

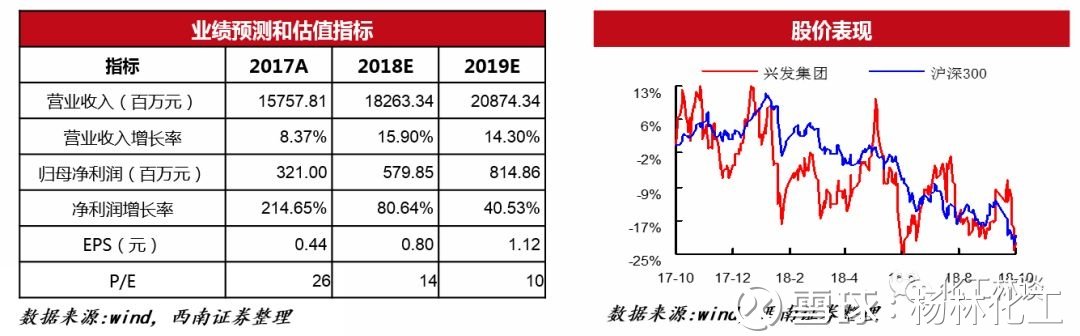

兴发集团(600141):磷矿石价格进入上涨通道,草甘膦、有机硅持续高景气度

投资逻辑:1)磷矿产能缩减,下游产品景气提升。上游磷矿石价格大幅上涨,下游磷肥出口逐渐增加,促使磷肥价格回暖。下游精细磷酸盐稳定发展,电子化学品扩大布局。2)有机硅供需偏紧,行业景气上行。有机硅新增产能有限、下游领域高景气,有机硅价格大涨,公司盈利能力大幅增加。3)供给侧改革叠加环保趋严,助力草甘膦行业回暖。行业整合加速,公司作为双寡头之一,在料大部分自给自足的产业布局下,最大程度受益草甘膦行业回暖。

业绩预测与投资建议:预计2018-2019年归母净利润分别为5.80亿、8.15亿,对应PE分别为14倍、10倍,“买入”评级。

风险提示:材料价格大幅上涨;草甘膦、有机硅价格大幅下跌;下游需求不及预期。

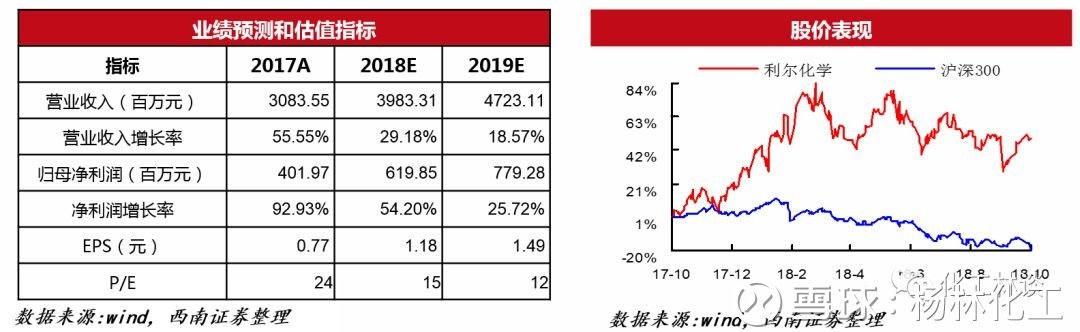

利尔化学(002258):草铵膦龙头企业,好未来高成长

投资逻辑:1)内生外延并举,完善产业布局。公司现有除草剂、杀菌剂、杀虫剂等相关药和中间体产品,多个产品支持公司长远发展。2)草铵膦龙头企业,技术和成本优势突出。公司草铵膦8400吨/年,全球产能最大;突破MDP工艺,成本大幅降低。3)草铵膦价格回暖,公司业绩大幅增长。2018年前三季度均价为18.1万元/吨,较去年同期增长11%;随着百草枯的禁用和草甘膦的耐药性,未来市场空间广阔。

业绩预测与投资建议:预计2018-2019年归母净利润分别为6.20亿、7.79亿,对应PE分别为15倍、12倍,“买入”评级。

风险提示:草铵膦价格大幅下跌的风险,新项目建设不及预期的风险。

荣盛石化(002493):民营炼化龙头标的,浙石化投产在即

投资逻辑:1)公司是国内炼化-聚酯龙头企业,拥有油-PX-PTA-涤纶长丝一体化产业链,目前拥有PX产能160万吨、 PTA权益产能600万吨和涤纶长丝产能120万吨;2)公司参股浙石化项目51%股权,项目预计2019年一季度投产,可新增PX权益产能230万吨至390万吨,能满足自身PTA全部料需求,做到全产业链自给自足。

业绩预测与投资建议:预计2018-2019年归母净利润分别为23.7亿、52.5亿,对应PE分别为33倍、15倍,“买入”评级。

风险提示:国际油价格大幅波动的风险,浙石化项目投产不及预期的风险,前期PTA闲置产能重启的风险。

桐昆股份(601233):涤纶长丝行业龙头,,好未来发展

投资逻辑:1)公司是涤纶长丝行业龙头,目前拥有涤纶长丝产能460万吨,2018年、2019年仍将分别新增110万吨和90万吨产能至660万吨;2)公司具有产业链规模优势,目前拥有PTA产能370万吨,产品基本内部消化,成本规模优势突出;3)公司参股浙江石化炼化项目,浙石化一期2000万吨项目有望在2019年一季度投产,进一步增厚公司业绩水平。

业绩预测与投资建议:预计2018-2019年归母净利润分别为34.0亿、47.2亿,对应PE分别为7倍、5倍,“买入”评级。

风险提示:材料价格或大幅波动的风险;项目进度不及预期的风险。

新纶科技(002341):全面转向新材料领域,坚定好未来发展

投资逻辑:1)布局电子功能材料,受益国产化需求提升。公司通过常州项目,布局电子功能材料。随着下游消费电子行业快速发展,公司凭技术优势和产能领先,将大幅受益电子功能材料进口替代。2)软包电池优势明显,带动铝塑膜景气发展。公司通过收购日本三重和常州一期二期项目,铝塑膜年产能达到近1亿平方米。随着软包电池铝塑膜封装的渗透率逐渐升高,将带动铝塑膜景气发展。3)光学薄膜进口替代需求大,下游产品规模增长。公司常州三期项目进军光学薄膜产品,在建5条光学膜涂布线,其下游产品显示屏幕规模呈增长趋势,有望带动光学薄膜需求上涨。

业绩预测与投资建议:预计2018-2019年归母净利润分别为4.52亿、6.04亿,对应PE分别为30倍、22倍,“买入”评级。

风险提示:功能材料行业景气度下滑;公司项目投产进度不及预期。

海利尔(603639):药持续布局,制剂引领成长

投资逻辑:1)公司是农药行业盈利能力最强的企业之一,2018年前三季度ROE为18%。在吡虫啉、啶虫脒领域,公司拥有从中间体到药的完整产业链。在制剂领域,公司具备2万吨以上的年生产能力;2)药、制剂产能同时布局,业绩迎来爆发期。公司布局吡唑醚菌酯、水性化制剂、3种新烟碱类杀虫剂等项目,我们预计这些项目将会对公司未来几年的增长奠定良好基础;3)公司未来将会继续布局主业,平度项目将会带动公司主业腾飞。公司拟在平度市新河产业园投资20亿元建设环境友好型制剂等生产项目,平度新河化工产业园列入山东省第二批拟认定化工园区和专业化工园区名单。未来可有效降低公司产品的生产和运输成本,带动公司主业腾飞。

业绩预测与投资建议:预计2018-2019年归母净利润分别为4.7亿、5.6亿,对应PE分别为10倍、9倍,“买入”评级。

风险提示:材料价格或大幅波动风险,吡虫啉、啶虫脒价格下滑风险,汇兑损益风险。

扬帆新材(300637):光引发剂龙头,产能大幅扩张带来成长

投资逻辑:1)公司是光引发剂龙头企业,具有成本优势和技术优势;主要产品光引发剂907在国内市场市占率第一。公司拥有907料茴香硫醚规模化生产的实力,具备从料到最终产品的全产业链生产能力,成本优势和材料保障优势明显。目前公司拥有两个生产基地,分别在上虞和江西,分别生产光引发剂系列产品和巯基化合物及其衍生物系列产品,产能均为2000吨;2)产能大幅扩张,业绩将迎来爆发期。公司在阿拉善建设2.9万吨光引发剂、医药中间体项目,有利于未来公司扩大在光引发剂和医药中间体领域的产品门类,完善产业链条,提升核心竞争力,公司产能在2019年开始投产,未来五年逐步释放,公司业绩将迎来爆发期;3)下游市场存在爆发的可能,公司有可能迎来新的成长。全球及国内凹印油墨市场分别为151万吨、31万吨,UV-LED固化技术更加节能环保,未来预计市场空间将打开,存在需求的爆发。

业绩预测与投资建议:预计2018-2019年归母净利润分别为1.4亿、1.7亿,对应PE分别为18倍、15倍,“买入”评级。

风险提示:环保风险,安全生产风险,市场风险,项目进度不及预期的风险。

金石资源(603505):萤石价格持续上涨,好公司未来发展

投资逻辑:1)公司是萤石行业龙头企业。现拥有已明保有萤石资源储量约2700多万吨,合矿物量近1300万吨;目前拥有萤石采矿权7个,探矿权8个。2)政策与环保叠加,萤石产能缩减。萤石被列为战略性资源,国家频出政策限制萤石出口。同时,近年环保不断趋严,进一步缩减萤石产能。3)氟化工景气上行,下游需求持续向好。2017年以来,氟化工行业景气上行,产业价格链传导顺畅,全产业链价格上涨;2017年11月至今一年内,萤石价格涨幅高达31%。

业绩预测与投资建议:预计2018-2019年归母净利润分别为1.39亿、2.97亿,对应PE分别为27倍、13倍,“买入”评级。

风险提示:新增产能或不及预期,萤石价格或大幅下跌。

部分公司估值表

本周周观

【西南化工周观】萤石价格继续上涨,炭黑、DMC行业提价

敬请关注化工林谈公众号

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

12人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:以公司总股本23475.0130万股为基详情>>

答:扬帆新材的子公司有:4个,分别是:详情>>

答:http://www.zjyfxc.com 详情>>

答:上海通怡投资管理有限公司-通怡详情>>

答:主要从事光引发剂、巯基化合物及详情>>

中船系概念逆势上涨,中国船舶以涨幅5.01%领涨中船系概念

游艇概念逆势走强,概念龙头股中国船舶涨幅5.01%领涨

目前船舶行业大幅上涨5.99%收出穿头破脚大阳线,目前处于上涨趋势

柔性直流输电概念逆势上涨,概念龙头股保变电气涨幅9.94%领涨

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

股海扬帆111

【西南证券—化工行业2019年投资策略】好磷、氟化工行业景气度向上,推荐业绩确定性强的真成长

杨林13621397096

(执业证号:S1250518100002)

黄景18516770371

(执业证号:S1250517070002)

薛聪17698099528

核心观

2019年化工行业选股思路:

国内环保趋严,磷矿石产能持续收缩,价格中期进入上涨通道。重推荐标的:兴发集团(600141),关注云天化(600096)。

萤石产能收缩,二代制冷剂配额效应显现,三代制冷剂海外加速退出,氟化工整体景气度持续提升。重推荐标的:巨化股份(600160)、金石资源(603505)。

草甘膦成本端支撑显著,国内整合大幕拉开,行业集中度显著提升。重推荐标的:兴发集团(600141),关注江山股份(600389)。

民营大炼化项目投产在即,PX-PTA-聚酯产业链利润从新分配,好产业链一体化企业。重推荐标的:荣盛石化(002493)、桐昆股份(601233),关注恒逸石化(000703)。

我们推荐具备核心竞争力、业绩增长确定性强的真成长型公司,重推荐标的:利尔化学(002258)、新纶科技(002341)、海利尔(603639)、扬帆新材(300637)。

风险提示:相应化工产品价格或下跌的风险;下游需求或不及预期的风险。

2018年行业回顾

行业景气度维持,盈利能力出现分化

2018年初截至11月7日申万化工指数下跌26.4%,跑输沪深300指数约6.3个百分。

2018年初截至11月7日石油化工、化学纤维、化学制品、橡胶、化学料、塑料子行业均表现为下跌,跌幅分别为11%、21%、27%、29%、33%、35%。

不考虑2018年上市次新股,期间板块内涨幅最大的为建新股份(+124%)、神马股份(+81%)、青松股份(+55%);跌幅最大的为金力泰(-71%)、西陇科学(-68%)、海达股份(-65%)。

横向:化工行业PE(TTM)为15倍,在申万行业中处于25%分位数水平。

纵向:化工行业PE同比下降14.24,环比下降2.13,估值处于过去3年的最低;化工行业相对于A股估值溢价率为8.2%,溢价率也处于过去3年的最低。

从子行业来,塑料(25倍)和化学纤维(21倍)的市盈率最高,化学料(12倍)和石油化工(12倍)的市盈率最低。

横向:化工行业PB为1.67倍,在申万行业中处于中游靠前水平。

纵向:化工行业PB同比下降1.11,环比下降0.3,PB处于过去3年的最低;化工行业PB相对于A股估值溢价率为14.7%,溢价率也处于过去3年的最低。

从子行业来,塑料(2.07倍)和化学纤维(1.90倍)的市净率最高,石油化工(1.24倍)和化学料(1.32倍)的市净率最低。

化工行业上市公司业绩继续保持增长: 2018年前三季度,申万化工行业分类上市公司合计实现营业收入35454亿元,同比增长20.0%;实现利润总额2354亿元,同比增长46.8%;实现归母净利润1651亿元,同比增长48.6%。其中,第三季度行业上市公司实现营业收入12944亿元,同比增长28.4%;实现利润总额739亿元,同比增长38.6%;实现归母净利润526亿元,同比增长43.6%。

化工行业上市公司整体盈利水平略有下降:2018年前三季度,申万化工行业整体销售毛利率为18.7%,同比下降1.6%;整体ROE为8.9%,同比增长34.7%。第三季度,申万化工行业整体销售毛利率为17.5%,同比下降10.0%;整体ROE为2.9%,同比增长30.2%。

化肥行业整体业绩增长较快

前三季度山东地区尿素均价同比+22.0%,行业平均毛利同比+182.7%,国内尿素有效产能持续下滑,同时海外尿素价格的上涨也进一步助推国内产品价格上涨。

前三季度江苏地区磷酸一铵均价和价差分别同比+24.1%和+52.2%,磷酸二铵均价和价差分别同比+10.8%和-5.4%,今年以来磷矿石、硫磺等材料价格持续上涨,由于磷肥上市公司多数配套磷矿石、硫磺等材料供给,因此今年以来实现了产业链整体利润的增长。

农药行业行情继续向好

在国内日益趋严的环保压力下,农药行业行情继续向好。

氟化工行业景气度继续向上

在环保趋严以及未来全球氟化工格局重塑的背景下,国内氟化工行业景气度持续向上。

化纤行业整体稳中向好

化纤细分行业出现分化,涤纶、氨纶、维纶归母利润同比增长,粘胶短纤归母利润下降。

聚氨酯行业盈利水平开始下滑

2018年三季度以来,由于聚合MDI价格的大幅下滑,行业盈利水平开始下降。

氯碱行业价格稳定,盈利水平下滑

2018年前三季度,氯碱行业主营业务收入同比+29.2%,归母净利润同比+39.6%。

2018年前三季度,国内液碱均价同比+8.0%,片碱均价同比+4.5%,PVC均价同比+4.9%,价差(电石)同比-6.8%。前三季度国内氯碱行业产能变化不大,下游建材及氧化铝等需求有所减弱,产品价格随行业库存和企业检修周期而波动。

纯碱行业价格平稳,Q3以来盈利下滑

2018年前三季度,国内轻质纯碱均价为1843元/吨,同比+0.8%,重质纯碱均价为1898元/吨,同比持平,价差则同比-1.4%。国内纯碱上市公司多数延伸上游产业链,同时配套电力、煤炭等能源,因此毛利率水平得以提升。

2018年三季度以来,纯碱行业平均毛利率同比-3.6%,ROE同比-34.5%,行业盈利水平有所下降。

2019年行业投资策略

磷矿石:产能持续收缩,价格进入上涨通道

产能持续收缩:中国磷矿主要集中于云贵川鄂;随着云贵川鄂等地环保趋严,磷矿石产量大幅下降,2018前三季度全国产量同比下降30%,行业库存处于历史低位。

价格进入上涨通道:在磷矿产量下滑与出口长期维持低位的双重作用下,国内外磷矿石价格大幅上涨。

相关标的:兴发集团(600141.SH)、云天化(600096.SH)

草甘膦:材料成本支撑,行业集中度明显提升

行业整合加速:供给侧改革和环保趋严,加速落后小产能出清,行业开工率提升;行业集中度增加,产能分布呈双寡头格局,福华集团和兴发集团分别占比27%、26%。

价格进入上涨通道:草甘膦出口议价能力增强、上游料价格提升,中期价格进入上涨通道。

相关标的:兴发集团(600141.SH) 、江山股份(600389.SH)

氟化工:环保及政策影响,行业景气度持续向上

萤石产能收缩:随着萤石资源的战略价值凸显,以及国内环保政策和行业准入的趋严,萤石产能收缩,产量及出口量均呈下降趋势。

制冷剂景气度提升:上游萤石货缺价高,带动无水氢氟酸价格大涨,产业链价格传导机制显现,二代制冷剂配额制效应将愈发明显,未来,三代制冷剂随着海外产能加速退出,产业将加速向国内转移。

相关标的:巨化股份(600160)、 金石资源(603505)

大炼化:民营炼化迎投产期,产业链利润有望从新分配

PTA行业供给持续改善。上游方面PX产能进入快速投放期,PTA对于上游PX议价能力增强;下游方面聚酯新建产能扩张拉动PTA需求,PTA开工率始终维持高位,2019年PTA新增产能有限,存在供给缺口,行业景气有望持续。

标的公司:桐昆股份(601233.SH)、荣盛石化(002493.SZ)、恒逸石化(000703.SZ)

重推荐投资标的

巨化股份(600160):持续好氟化工景气周期

投资逻辑:1)制冷剂:国际公约下配额生产,下游需求或稳中有升。根据《蒙特利尔议定书》,2018年国内R22生产配额下降至27.4万吨,到2020年将下降至20万吨,而下游需求方面对R22整体需求在42.6万吨左右,未来供给紧张;2)料萤石与氢氟酸:政策与环保高压下产能开工受限,供给紧缺挺价。萤石被列为我国“战略性资源”,出口限制及准入标准限制产能扩张;3)己内酰胺和烧碱业务全线回暖,进一步增厚公司业绩。前期己内酰胺价格不断上涨,国内整体开工率73%,下游锦纶整体产能370万吨,开工率在75%,2018年还将新增75万吨,而己内酰胺产能投放缓慢,未来盈利水平将持续高位。

业绩预测与投资建议:预计2018-2019年归母净利润分别为19.62亿、22.55亿,对应PE分别为10倍、9倍,“买入”评级。

风险提示:制冷剂需求减弱的风险;萤石、氢氟酸价格大幅下降的风险。

兴发集团(600141):磷矿石价格进入上涨通道,草甘膦、有机硅持续高景气度

投资逻辑:1)磷矿产能缩减,下游产品景气提升。上游磷矿石价格大幅上涨,下游磷肥出口逐渐增加,促使磷肥价格回暖。下游精细磷酸盐稳定发展,电子化学品扩大布局。2)有机硅供需偏紧,行业景气上行。有机硅新增产能有限、下游领域高景气,有机硅价格大涨,公司盈利能力大幅增加。3)供给侧改革叠加环保趋严,助力草甘膦行业回暖。行业整合加速,公司作为双寡头之一,在料大部分自给自足的产业布局下,最大程度受益草甘膦行业回暖。

业绩预测与投资建议:预计2018-2019年归母净利润分别为5.80亿、8.15亿,对应PE分别为14倍、10倍,“买入”评级。

风险提示:材料价格大幅上涨;草甘膦、有机硅价格大幅下跌;下游需求不及预期。

利尔化学(002258):草铵膦龙头企业,好未来高成长

投资逻辑:1)内生外延并举,完善产业布局。公司现有除草剂、杀菌剂、杀虫剂等相关药和中间体产品,多个产品支持公司长远发展。2)草铵膦龙头企业,技术和成本优势突出。公司草铵膦8400吨/年,全球产能最大;突破MDP工艺,成本大幅降低。3)草铵膦价格回暖,公司业绩大幅增长。2018年前三季度均价为18.1万元/吨,较去年同期增长11%;随着百草枯的禁用和草甘膦的耐药性,未来市场空间广阔。

业绩预测与投资建议:预计2018-2019年归母净利润分别为6.20亿、7.79亿,对应PE分别为15倍、12倍,“买入”评级。

风险提示:草铵膦价格大幅下跌的风险,新项目建设不及预期的风险。

荣盛石化(002493):民营炼化龙头标的,浙石化投产在即

投资逻辑:1)公司是国内炼化-聚酯龙头企业,拥有油-PX-PTA-涤纶长丝一体化产业链,目前拥有PX产能160万吨、 PTA权益产能600万吨和涤纶长丝产能120万吨;2)公司参股浙石化项目51%股权,项目预计2019年一季度投产,可新增PX权益产能230万吨至390万吨,能满足自身PTA全部料需求,做到全产业链自给自足。

业绩预测与投资建议:预计2018-2019年归母净利润分别为23.7亿、52.5亿,对应PE分别为33倍、15倍,“买入”评级。

风险提示:国际油价格大幅波动的风险,浙石化项目投产不及预期的风险,前期PTA闲置产能重启的风险。

桐昆股份(601233):涤纶长丝行业龙头,,好未来发展

投资逻辑:1)公司是涤纶长丝行业龙头,目前拥有涤纶长丝产能460万吨,2018年、2019年仍将分别新增110万吨和90万吨产能至660万吨;2)公司具有产业链规模优势,目前拥有PTA产能370万吨,产品基本内部消化,成本规模优势突出;3)公司参股浙江石化炼化项目,浙石化一期2000万吨项目有望在2019年一季度投产,进一步增厚公司业绩水平。

业绩预测与投资建议:预计2018-2019年归母净利润分别为34.0亿、47.2亿,对应PE分别为7倍、5倍,“买入”评级。

风险提示:材料价格或大幅波动的风险;项目进度不及预期的风险。

新纶科技(002341):全面转向新材料领域,坚定好未来发展

投资逻辑:1)布局电子功能材料,受益国产化需求提升。公司通过常州项目,布局电子功能材料。随着下游消费电子行业快速发展,公司凭技术优势和产能领先,将大幅受益电子功能材料进口替代。2)软包电池优势明显,带动铝塑膜景气发展。公司通过收购日本三重和常州一期二期项目,铝塑膜年产能达到近1亿平方米。随着软包电池铝塑膜封装的渗透率逐渐升高,将带动铝塑膜景气发展。3)光学薄膜进口替代需求大,下游产品规模增长。公司常州三期项目进军光学薄膜产品,在建5条光学膜涂布线,其下游产品显示屏幕规模呈增长趋势,有望带动光学薄膜需求上涨。

业绩预测与投资建议:预计2018-2019年归母净利润分别为4.52亿、6.04亿,对应PE分别为30倍、22倍,“买入”评级。

风险提示:功能材料行业景气度下滑;公司项目投产进度不及预期。

海利尔(603639):药持续布局,制剂引领成长

投资逻辑:1)公司是农药行业盈利能力最强的企业之一,2018年前三季度ROE为18%。在吡虫啉、啶虫脒领域,公司拥有从中间体到药的完整产业链。在制剂领域,公司具备2万吨以上的年生产能力;2)药、制剂产能同时布局,业绩迎来爆发期。公司布局吡唑醚菌酯、水性化制剂、3种新烟碱类杀虫剂等项目,我们预计这些项目将会对公司未来几年的增长奠定良好基础;3)公司未来将会继续布局主业,平度项目将会带动公司主业腾飞。公司拟在平度市新河产业园投资20亿元建设环境友好型制剂等生产项目,平度新河化工产业园列入山东省第二批拟认定化工园区和专业化工园区名单。未来可有效降低公司产品的生产和运输成本,带动公司主业腾飞。

业绩预测与投资建议:预计2018-2019年归母净利润分别为4.7亿、5.6亿,对应PE分别为10倍、9倍,“买入”评级。

风险提示:材料价格或大幅波动风险,吡虫啉、啶虫脒价格下滑风险,汇兑损益风险。

扬帆新材(300637):光引发剂龙头,产能大幅扩张带来成长

投资逻辑:1)公司是光引发剂龙头企业,具有成本优势和技术优势;主要产品光引发剂907在国内市场市占率第一。公司拥有907料茴香硫醚规模化生产的实力,具备从料到最终产品的全产业链生产能力,成本优势和材料保障优势明显。目前公司拥有两个生产基地,分别在上虞和江西,分别生产光引发剂系列产品和巯基化合物及其衍生物系列产品,产能均为2000吨;2)产能大幅扩张,业绩将迎来爆发期。公司在阿拉善建设2.9万吨光引发剂、医药中间体项目,有利于未来公司扩大在光引发剂和医药中间体领域的产品门类,完善产业链条,提升核心竞争力,公司产能在2019年开始投产,未来五年逐步释放,公司业绩将迎来爆发期;3)下游市场存在爆发的可能,公司有可能迎来新的成长。全球及国内凹印油墨市场分别为151万吨、31万吨,UV-LED固化技术更加节能环保,未来预计市场空间将打开,存在需求的爆发。

业绩预测与投资建议:预计2018-2019年归母净利润分别为1.4亿、1.7亿,对应PE分别为18倍、15倍,“买入”评级。

风险提示:环保风险,安全生产风险,市场风险,项目进度不及预期的风险。

金石资源(603505):萤石价格持续上涨,好公司未来发展

投资逻辑:1)公司是萤石行业龙头企业。现拥有已明保有萤石资源储量约2700多万吨,合矿物量近1300万吨;目前拥有萤石采矿权7个,探矿权8个。2)政策与环保叠加,萤石产能缩减。萤石被列为战略性资源,国家频出政策限制萤石出口。同时,近年环保不断趋严,进一步缩减萤石产能。3)氟化工景气上行,下游需求持续向好。2017年以来,氟化工行业景气上行,产业价格链传导顺畅,全产业链价格上涨;2017年11月至今一年内,萤石价格涨幅高达31%。

业绩预测与投资建议:预计2018-2019年归母净利润分别为1.39亿、2.97亿,对应PE分别为27倍、13倍,“买入”评级。

风险提示:新增产能或不及预期,萤石价格或大幅下跌。

部分公司估值表

本周周观

【西南化工周观】萤石价格继续上涨,炭黑、DMC行业提价

敬请关注化工林谈公众号

敬请关注化工林谈公众号

免责声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本报告仅供本公司客户中的专业投资者使用,若您并非本公司客户中的专业投资者,为控制投资风险,请取消接收、订阅或使用本报告中的任何信息。本公司也不会因接收人收到、阅读或关注自媒体推送本报告中的内容而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

分享:

相关帖子