yihan71

【博世科(300422)、股吧】3月28日晚公告推出2019年股票期权激励计划,拟向301名激励对象授予1500万份股票期权,约占公司总股本4.22%,其中首次授予1297.5万份,预留202.5万份。首次授予股票期权的行权价格为11.76元/股。行权考核年度为19-21年,业绩考核以2018年为基期实现扣非后净利润增长分别不低于40%、80%、130%。

一、 本次激励计划激励力度大,覆盖面广,业绩考核要求高,彰显管理层心。

本次激励计划拟向激励对象授予 1500万份股票期权,约占本激励计划草案公告日公司股本总额的 4.22%。其中,首次授予 1297.5万份,占本激励计划拟授予总量的 86.5%,约占本次激励计划草案公告日公司股本总额的 3.65%;预留202.5 万份,占本激励计划拟授予总量的 13.5%,约占本次激励计划草案公告日公司股本总额的 0.57%。本次激励计划拟授予股票期权占公司目前总股本比例较高,体现较大的激励力度。

本次激励计划首次授予的激励对象总人数为 301 人,包括公司董事、高级管理人员、中层管理人员及核心技术(业务)骨干人员,激励覆盖面较广,本次激励计划将实现员工与公司利益将深度绑定、诉求一致,员工积极性将得到有效促进。

本次激励计划业绩考核以2018年为基期,要求19-21年实现扣非后净利润较18年增长不低于40%、80%、130%,根据公司2018年业绩快报,公司2018年归母净利润2.33亿元,预计2018年非经常性损益对净利润的影响金额约240万元,可测算公司本次激励计划业绩考核目标为2019-2021年扣非净利润不低于3.23、4.15、5.31亿元,三年复合增长率为32%。公司预计本次激励计划在2019-2021年需摊销费用为852、679、319万元,若剔除期权激励摊销费用,则实际19年扣非后净利润要求增长约为43%,本次激励计划对业绩考核的高要求凸显管理层对未来发展的心。

二、 18年业绩延续高增长,全年新增订单质量较优,凸显公司技术为本、精准定位的优势,在手订单充沛有力支撑业绩兑现。

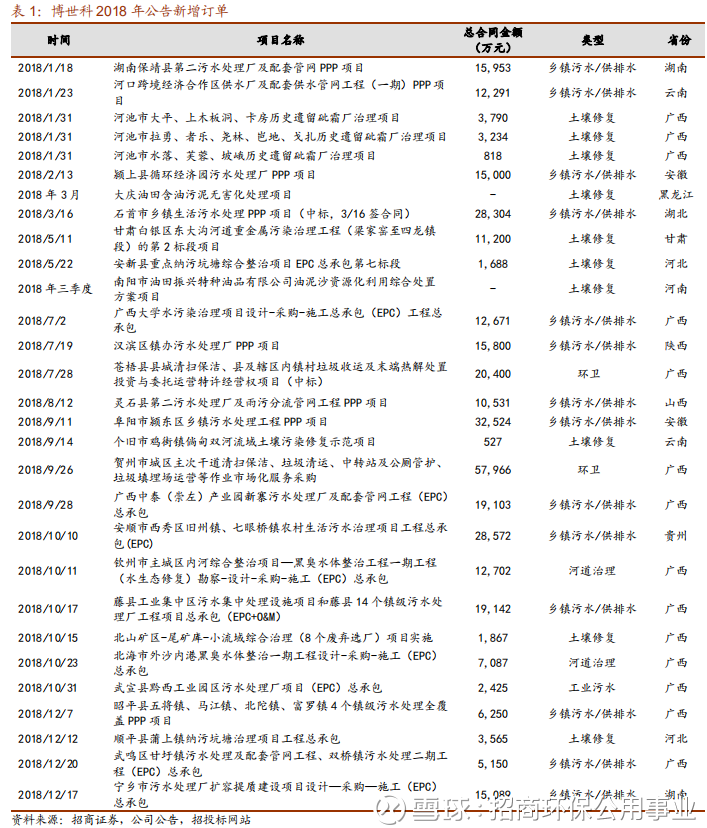

公司2018年全年新增订单约60亿元,其中EPC、PC类等非PPP订单约40-50亿元;在工业废水、市政污水治理、水体修复、土壤修复等传统优势领域保持领先地位同时,在油泥处置、地下水修复、城乡环卫等领域取得重大突破,公司新增订单整体呈百花齐放的态势,公司订单模式的优化及订单领域的多样化,不仅有力保障公司业绩兑现,也是公司以核心技术为本,以环境服务业带动多领域发展的环境综合服务商定位的良好效果体现。博世科2018年公告新增订单见表1。

截至2019年2月底,公司在手合同约100亿(不含参股PPP),其中控股PPP项目投资额约57.7亿元,EPC、EP类在手合同额27.0亿元,专业技术服务在手合同额1.8亿元,其他类在手合同额11.2亿元;公司在手订单充沛,订单收入比比高,且EPC、PC类等非PPP订单占比较高,有力支撑公司业绩兑现。

三、 受益市政环保景气度长期向上,行业竞争格局优化,公司长期发展光明

与发达国家相比,我国生态环保水平较低,中央政府明确提出了生态环保基础设施领域补短板的一个重要方向,也提出的2035年基本实现美丽中国的目标,可见我国生态环保领域短板与需求均较大。2018年政府对作为实施生态环保项目主要模式之一的PPP模式进行规范清理,叠加2018年宏观去杠杆的政策背景,整体市政环保项目的实施在18年受到了一定程度的影响,随着2019年3月初财政部发布财金【2019】10号《财政部关于推进政府和社会资本合作规范发展的实施意见》,肯定了PPP模式的积极作用和重大意义,并进一步明确了规范发展PPP的具体要求,对于未来PPP模式的规范应用和推广具备重要指导意义,有助于市政环保板块重回景气度长期向上区间;此外,市政环保行业的市场竞争格局经历2018年的洗牌后得到较大优化;同时,宏观资金环境预期也将较2018年宽松,均有助于市政环保行业景气度长期向上,促进市政环保项目的释放和落地,相关的环保企业,特别是拥有核心技术、市场能力强、经营规范的环保企业将从中极大受益。

博世科自创立以来坚持科技为先,多领域储备核心技术及经验,并借助其优势环境服务业平台和强大的执行力,在市场空间较大、政策推进较快的乡镇污水、河道治理、土壤修复等业务领域积极获取订单,取得跨越式发展,成为环境综合服务商,并且在油泥处置、农村污水、环卫服务等快速爆发的领域取得较大突破,随着公司在全领域布局持续添砖加瓦,叠加受益行业景气度向上和行业竞争格局优化,公司长期发展前途光明。

四、盈利预测与投资建议

综合来,公司布局清晰合理,执行能力强,新增订单态势良好,在手订单充沛,随着全领域布局持续取得突破,未来发展将确定性登上新的台阶。我们预计公司19-21年业绩为3.4、4.5、5.7亿元,经过上市以来高增长消化估值后,公司当年PE估值仅为12.2倍,已处于明显低估状态,今年应为股价随业绩兑现有较大弹性的一年。

公司3月21日公告董事会提议向下修正“博世转债”转股价,“博世转债”初始转股价格为14.30元/股,公司当前股价为11.71元/股,修正后的转股价格应不低于股东大会召开日前二十个交易日公司股票交易均价和前一交易日公司股票交易均价,同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值,转股价下修将有助于促进债转股,降低公司资产负债率,对公司正常经营和业务开展有积极作用。

五、风险提示

1、竞争加剧、业务延伸导致毛利率下降风险;

2、项目进度不达预期,订单拓展不及预期风险;

3、财务成本持续上升对净利润产生负面影响风险;

4、现金回流不达预期风险;

5、大盘系统性风险

免责声明:

本雪球号推送内容仅供【招商证券(600999)、股吧】股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本雪球号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本雪球号的行为或者收到、阅读本雪球号推送内容而视相关人员为客户。

完整的投资观应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本雪球号所推送息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本雪球号的内容而引致的任何损失承担任何责任。读者不应以本雪球号推送内容取代其独立判断或仅根据本雪球号推送内容做出决策。

本雪球号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本雪球号及其推送内容的版权归招商证券所有,招商证券对本雪球号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

1人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:2020-06-02详情>>

答:博世科所属板块是 上游行业:公详情>>

答:中国工商银行股份有限公司-汇添详情>>

答:每股资本公积金是:2.42元详情>>

答:博世科的注册资金是:4.06亿元详情>>

覆铜板概念逆势拉升,胜宏科技当天主力资金净流入1448.09万元

EDR概念今天涨幅达1.04%,EDR概念下个股情况

空铁WIFI概念今天涨幅达1.33%,空铁WIFI概念下个股情况

当天CPO概念小幅上涨0.73%收出上下影阳线

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

yihan71

博世科:期权激励计划推出,长期心彰显!

事件:

【博世科(300422)、股吧】3月28日晚公告推出2019年股票期权激励计划,拟向301名激励对象授予1500万份股票期权,约占公司总股本4.22%,其中首次授予1297.5万份,预留202.5万份。首次授予股票期权的行权价格为11.76元/股。行权考核年度为19-21年,业绩考核以2018年为基期实现扣非后净利润增长分别不低于40%、80%、130%。

评论:

一、 本次激励计划激励力度大,覆盖面广,业绩考核要求高,彰显管理层心。

本次激励计划拟向激励对象授予 1500万份股票期权,约占本激励计划草案公告日公司股本总额的 4.22%。其中,首次授予 1297.5万份,占本激励计划拟授予总量的 86.5%,约占本次激励计划草案公告日公司股本总额的 3.65%;预留202.5 万份,占本激励计划拟授予总量的 13.5%,约占本次激励计划草案公告日公司股本总额的 0.57%。本次激励计划拟授予股票期权占公司目前总股本比例较高,体现较大的激励力度。

本次激励计划首次授予的激励对象总人数为 301 人,包括公司董事、高级管理人员、中层管理人员及核心技术(业务)骨干人员,激励覆盖面较广,本次激励计划将实现员工与公司利益将深度绑定、诉求一致,员工积极性将得到有效促进。

本次激励计划业绩考核以2018年为基期,要求19-21年实现扣非后净利润较18年增长不低于40%、80%、130%,根据公司2018年业绩快报,公司2018年归母净利润2.33亿元,预计2018年非经常性损益对净利润的影响金额约240万元,可测算公司本次激励计划业绩考核目标为2019-2021年扣非净利润不低于3.23、4.15、5.31亿元,三年复合增长率为32%。公司预计本次激励计划在2019-2021年需摊销费用为852、679、319万元,若剔除期权激励摊销费用,则实际19年扣非后净利润要求增长约为43%,本次激励计划对业绩考核的高要求凸显管理层对未来发展的心。

二、 18年业绩延续高增长,全年新增订单质量较优,凸显公司技术为本、精准定位的优势,在手订单充沛有力支撑业绩兑现。

司自2015年上市以来业绩保持高增长,2015-2017年归母净利润同比增速分别为37.5%、45.8%、134.1%,实现了跨越式的发展;2018年公司在“去杠杆、调结构”的金融监管大环境下,通过优化经营策略、严控订单质量、加强项目风险管控、积极推进项目建设、加大回款力度等一系列举措,实现经营业绩较快增长。全年实现归母净利润2.33亿元,同比增长59.0%,延续了上市以来的业绩高增长态势。公司2018年全年新增订单约60亿元,其中EPC、PC类等非PPP订单约40-50亿元;在工业废水、市政污水治理、水体修复、土壤修复等传统优势领域保持领先地位同时,在油泥处置、地下水修复、城乡环卫等领域取得重大突破,公司新增订单整体呈百花齐放的态势,公司订单模式的优化及订单领域的多样化,不仅有力保障公司业绩兑现,也是公司以核心技术为本,以环境服务业带动多领域发展的环境综合服务商定位的良好效果体现。博世科2018年公告新增订单见表1。

截至2019年2月底,公司在手合同约100亿(不含参股PPP),其中控股PPP项目投资额约57.7亿元,EPC、EP类在手合同额27.0亿元,专业技术服务在手合同额1.8亿元,其他类在手合同额11.2亿元;公司在手订单充沛,订单收入比比高,且EPC、PC类等非PPP订单占比较高,有力支撑公司业绩兑现。

三、 受益市政环保景气度长期向上,行业竞争格局优化,公司长期发展光明

与发达国家相比,我国生态环保水平较低,中央政府明确提出了生态环保基础设施领域补短板的一个重要方向,也提出的2035年基本实现美丽中国的目标,可见我国生态环保领域短板与需求均较大。2018年政府对作为实施生态环保项目主要模式之一的PPP模式进行规范清理,叠加2018年宏观去杠杆的政策背景,整体市政环保项目的实施在18年受到了一定程度的影响,随着2019年3月初财政部发布财金【2019】10号《财政部关于推进政府和社会资本合作规范发展的实施意见》,肯定了PPP模式的积极作用和重大意义,并进一步明确了规范发展PPP的具体要求,对于未来PPP模式的规范应用和推广具备重要指导意义,有助于市政环保板块重回景气度长期向上区间;此外,市政环保行业的市场竞争格局经历2018年的洗牌后得到较大优化;同时,宏观资金环境预期也将较2018年宽松,均有助于市政环保行业景气度长期向上,促进市政环保项目的释放和落地,相关的环保企业,特别是拥有核心技术、市场能力强、经营规范的环保企业将从中极大受益。

博世科自创立以来坚持科技为先,多领域储备核心技术及经验,并借助其优势环境服务业平台和强大的执行力,在市场空间较大、政策推进较快的乡镇污水、河道治理、土壤修复等业务领域积极获取订单,取得跨越式发展,成为环境综合服务商,并且在油泥处置、农村污水、环卫服务等快速爆发的领域取得较大突破,随着公司在全领域布局持续添砖加瓦,叠加受益行业景气度向上和行业竞争格局优化,公司长期发展前途光明。

四、盈利预测与投资建议

综合来,公司布局清晰合理,执行能力强,新增订单态势良好,在手订单充沛,随着全领域布局持续取得突破,未来发展将确定性登上新的台阶。我们预计公司19-21年业绩为3.4、4.5、5.7亿元,经过上市以来高增长消化估值后,公司当年PE估值仅为12.2倍,已处于明显低估状态,今年应为股价随业绩兑现有较大弹性的一年。

公司3月21日公告董事会提议向下修正“博世转债”转股价,“博世转债”初始转股价格为14.30元/股,公司当前股价为11.71元/股,修正后的转股价格应不低于股东大会召开日前二十个交易日公司股票交易均价和前一交易日公司股票交易均价,同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值,转股价下修将有助于促进债转股,降低公司资产负债率,对公司正常经营和业务开展有积极作用。

综上所述,维持对博世科“强烈推荐”评级。五、风险提示

1、竞争加剧、业务延伸导致毛利率下降风险;

2、项目进度不达预期,订单拓展不及预期风险;

3、财务成本持续上升对净利润产生负面影响风险;

4、现金回流不达预期风险;

5、大盘系统性风险

免责声明:

本雪球号推送内容仅供【招商证券(600999)、股吧】股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本雪球号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本雪球号的行为或者收到、阅读本雪球号推送内容而视相关人员为客户。

完整的投资观应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本雪球号所推送息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本雪球号的内容而引致的任何损失承担任何责任。读者不应以本雪球号推送内容取代其独立判断或仅根据本雪球号推送内容做出决策。

本雪球号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本雪球号及其推送内容的版权归招商证券所有,招商证券对本雪球号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担

分享:

相关帖子