使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:特锐德有哪些子公司?

答:特锐德的子公司有:16个,分别是:详情>>

-

2

问:特锐德属于什么板块?

答:特锐德所属板块是 上游行业:机详情>>

-

3

问:特锐德展望2020,特锐德未来发展?

答:根据公司规划,公司将继续坚持“详情>>

- 4

- 5

最新帖子

答:特锐德的子公司有:16个,分别是:详情>>

答:特锐德所属板块是 上游行业:机详情>>

答:根据公司规划,公司将继续坚持“详情>>

哈哈哈哈卡

特锐德:预计前三季度净利增长不到一成,充电量同比增91.3%

作者:格隆汇 鹿米舛儿 10月14日,充电桩龙头【特锐德(300001)、股吧】(300001.SZ)发布业绩预告显示,预计公司前三季度归母净利润为1.44亿元-1.58亿元,同比增长0%-10%,上年同期为1.44亿元。其中,Q3预计盈利5962.47万元-7399.1万元,同比增长186%-255%,上年同期为2084.38万元。

10月14日,充电桩龙头【特锐德(300001)、股吧】(300001.SZ)发布业绩预告显示,预计公司前三季度归母净利润为1.44亿元-1.58亿元,同比增长0%-10%,上年同期为1.44亿元。其中,Q3预计盈利5962.47万元-7399.1万元,同比增长186%-255%,上年同期为2084.38万元。

图源:公司公告对于业绩变动的因,据公告披露:公司大力开发风电项目、用户项目市场,同时继续扩大国家电网市场覆盖,传统电力设备智能制造业务的在手订单和合同额持续增长;充电运营及设备销售业务保持良好势头,继续保持市占率第一、充电量第一的龙头地位。2019年前三季度充电量约14.4亿度,同比增长91.3%,累计充电量已超31亿度。经初步测算,2019年前三季度非经常性损益为2500万元-3000万元左右。

今日,特锐德上涨1.02%,收报16.89元,最新总市值为168.5亿元。 开资料显示,特锐德是中国最大的户外箱式电力产品系统集成商、中国最大的箱变研发生产企业,主营以户外箱式电力设备为主、户内开关柜为辅的成套变配电产品,致力于研发设计制造220kV及以下的变配电一二次产品及相关技术服务。经历业绩“变脸”:受EPC光伏电站拖累从公司三季报业绩预告来,业绩变动幅度不算太大,但回顾公司自2018年下半年以来的业绩情况而言,其实际上是经历了业绩“变脸”。

开资料显示,特锐德是中国最大的户外箱式电力产品系统集成商、中国最大的箱变研发生产企业,主营以户外箱式电力设备为主、户内开关柜为辅的成套变配电产品,致力于研发设计制造220kV及以下的变配电一二次产品及相关技术服务。经历业绩“变脸”:受EPC光伏电站拖累从公司三季报业绩预告来,业绩变动幅度不算太大,但回顾公司自2018年下半年以来的业绩情况而言,其实际上是经历了业绩“变脸”。

首先是2018年,公司营收虽然仍保持着15.64%的增长,但归母净利润方面,同比下滑35.69%至1.79亿元。2019H1,公司实现营收23.8亿元,同比下降9.7%;实现归母净利润8403.8万元,同比下降31.6%;扣非净利润为6781.2万元,同比降低23.7%。毛利率为28.2%,同比提高3.6%;净利率为2.9%,同比降低1.3%。

图源:Wind分产品来,新能源汽车及充电业务收入为6.62亿元,同比增长27.81%;户内开关柜收入为4.93亿元,同比下滑17.21%;箱式变电站收入为3.51亿元,同比下滑1.68%;箱式开关站收入为2.66亿元,同比下滑24.87%;EPC光伏电站收入为0.14亿元,同比下滑95.85%;安装工程及其他收入为5.97亿元,同比增长24.62%。

图源:Wind据中报披露,受光伏行业政策的影响,期内无新增光伏电站EPC工程项目,造成营收和净利润较去年同期有一定幅度下降。扣除光伏EPC项目后,实现扣非净利润同比增长20.22%。可见,受“531新政”影响的光伏业务是拖累公司业绩增长的因之一。费用率方面,销售、管理和财务费用率分别同比提高0.2%、3.6%和1.5%,其中,管理费用率提高主要是计提股权激励费用所致。

截至目前,公司前10大股东中,青岛德锐投资质押股份占总股本30%,占其持有的股份数的72.74%;川开实业集团质押股份占总股本的1.74%,占其持有的股份数的34.26%;屈东明质押股份占其持有的97.75%;简兴福质押股份占其持有的76.89%。

图源:Wind充电桩业务“撑起一片天”?另外,从中报还可得知,公司的新能源汽车及充电业务是其业绩增长的驱动因素之一,期内累计充电量为8.75亿度,同比增长101%,实现服务费收入大幅增长。同时,充电设备销售收入较去年同期也实现大幅增长。注册用户总数达 174 万人,同比增长109.6%。不得不说,随着新能源汽车的高速发展以及充电桩行业加大布局,特锐德从中获得一定机遇。

充电桩是给电动汽车提供交流电/直流电的充电装置。众所周知,近年来,随着技术的发展以及人们环保意识的加强,绿色出行等理念志在必行,而基于此,新能源汽车市场迎来风口,带动充电桩行业崛起。与此同时,在国家频频出台的相关政策利好之下,行业持续增长。

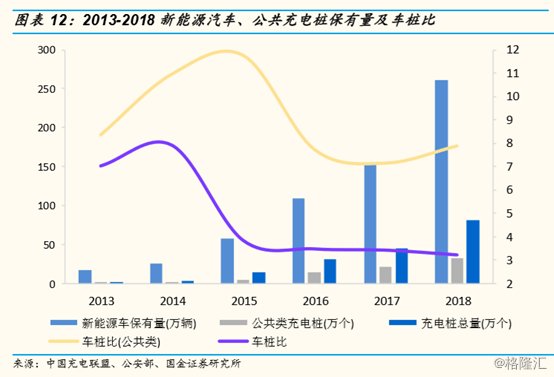

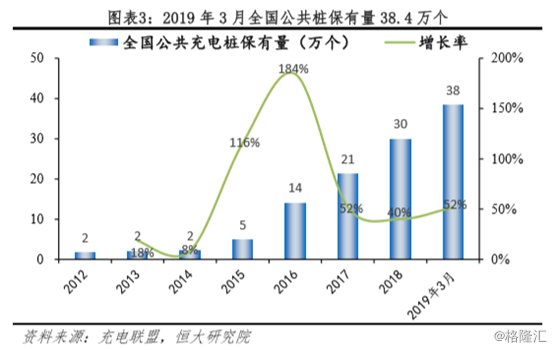

首先,从新能源汽车的发展角度来,其必定为充电桩发展提供内生动力。数据显示,2014-2018年,我【国新能源(600617)、股吧】汽车的产销复合增速接近200%,2018年产销分别达127万辆和125万辆,产销规模全球占比过半。从新能源汽车的保有量上,已经从2015年年末的42万辆,上升至2018年年末的261万辆,较2017年底的153万辆同比上升70.6%,年复合增长率达82.7%。 基于此,再来全国公共充电桩保有量的数据,2012年末,全国公共充电桩保有量为1.8万个,至2019年3月,该数据上升至38.4万个。值得一提的是,2015-2016年受行业政策的扶持,加之新能源汽车的大规模普及影响,保有量增速分别为115.7%和185.3%。

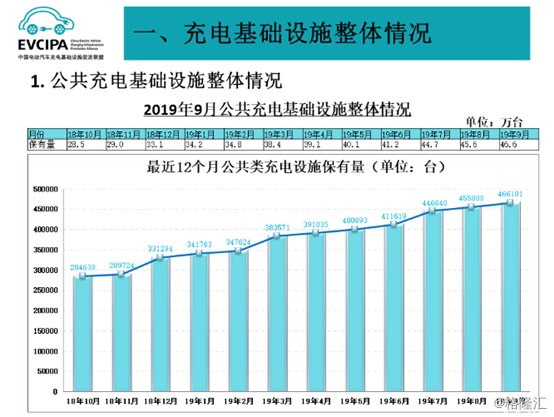

基于此,再来全国公共充电桩保有量的数据,2012年末,全国公共充电桩保有量为1.8万个,至2019年3月,该数据上升至38.4万个。值得一提的是,2015-2016年受行业政策的扶持,加之新能源汽车的大规模普及影响,保有量增速分别为115.7%和185.3%。  最新数据显示,截至9月,充电联盟内成员单位总计上报公共类充电桩46.6万台;通过联盟内成员整车企业采样约96.26万辆车的车桩相随息,其中未随车配建充电设施31.34万台。

最新数据显示,截至9月,充电联盟内成员单位总计上报公共类充电桩46.6万台;通过联盟内成员整车企业采样约96.26万辆车的车桩相随息,其中未随车配建充电设施31.34万台。

累计来,截至9月,全国公共充电桩和私人充电桩总计保有量111.5万台,同比增长67%。公共充电桩方面,联盟内成员单位总计上报公共类充电桩46.6万台,其中,交流充电桩为27.1万台,直流充电桩为19.5万台,交直流一体充电桩为549台。2019年9月较8月公共类充电桩增加1万台;从2018年10月到2019年9月,月均新增公共类充电桩约1.5万台;2019年9月同比增长63.7%。

充电量方面,9月全国充电总电量约4.95亿kWh,较上月增加0.5千万kWh。全国充电电量主要集中在广东、江苏、陕西、四川、福建等省份,电量流向主要以公交车为主。充电运营商方面,截至9月,全国充电运营企业所运营充电桩数量超过1万台的共有8家。显而易见,充电桩行业这张“大饼”的版图仍在扩张。 但需要注意的是,自2019年7月开始新能源汽车的销量就开始下滑,并连续3个月不及预期,9月,我国新能源汽车销售8万辆,同比下降34.01%,环比下降5.88%。据预计,2019年全年的销量将不及预期,在新能源汽车市场不景气之下,对充电桩业务或将有一定影响。

但需要注意的是,自2019年7月开始新能源汽车的销量就开始下滑,并连续3个月不及预期,9月,我国新能源汽车销售8万辆,同比下降34.01%,环比下降5.88%。据预计,2019年全年的销量将不及预期,在新能源汽车市场不景气之下,对充电桩业务或将有一定影响。

其次,就充电桩行业本身而言,其投资成本高,但毛利率下降、盈利能力有限。具体而言,普通慢充桩的总体成本为8000元/桩,快充桩成本为0.8元/w,60kw直流桩成本为5万元左右,一个充电站的成本可达100万元,随容量增加投资成本持续增大,但充电桩设备毛利率据测算2018年上半年已下降至25.5%,所以对于企业来说,不可避免的是需要面对长期大额投资下但却持续亏损无法收获回报的状态。

另外,目前充电桩行业基本大格局已经形成,公共充电桩运营市场CR3为75.3%,市场高度集中,就拿9月份的超过1万台的8家运营商来说,已经占总量的89.7%,所以对于想要入局的中小企业来说,需要面对的是不断增加的投资成本、有效的技术支撑以及传统龙头的挑战,而对于私人桩来说,没有固定车位、物业不配合等更是阻碍其进入社区。结语整体而言,随着电动设备的大力推广,充电桩市场势必会迎来一波蜂拥,目前大城市的充电桩设备建设已逐渐完善,下沉市场空间仍有待挖掘。但不可否认的是,行业仍存在一定挑战。而对于特锐德来说,其作为充电桩运营龙头,也受益于行业景气度攀升,但在其他业务的经营方面,仍存在一定隐患,毕竟公司此前还因为光伏EPC而引来官司,而于未来,去光伏化或许是公司首要解决的问题。

分享:

相关帖子