zhuixun729

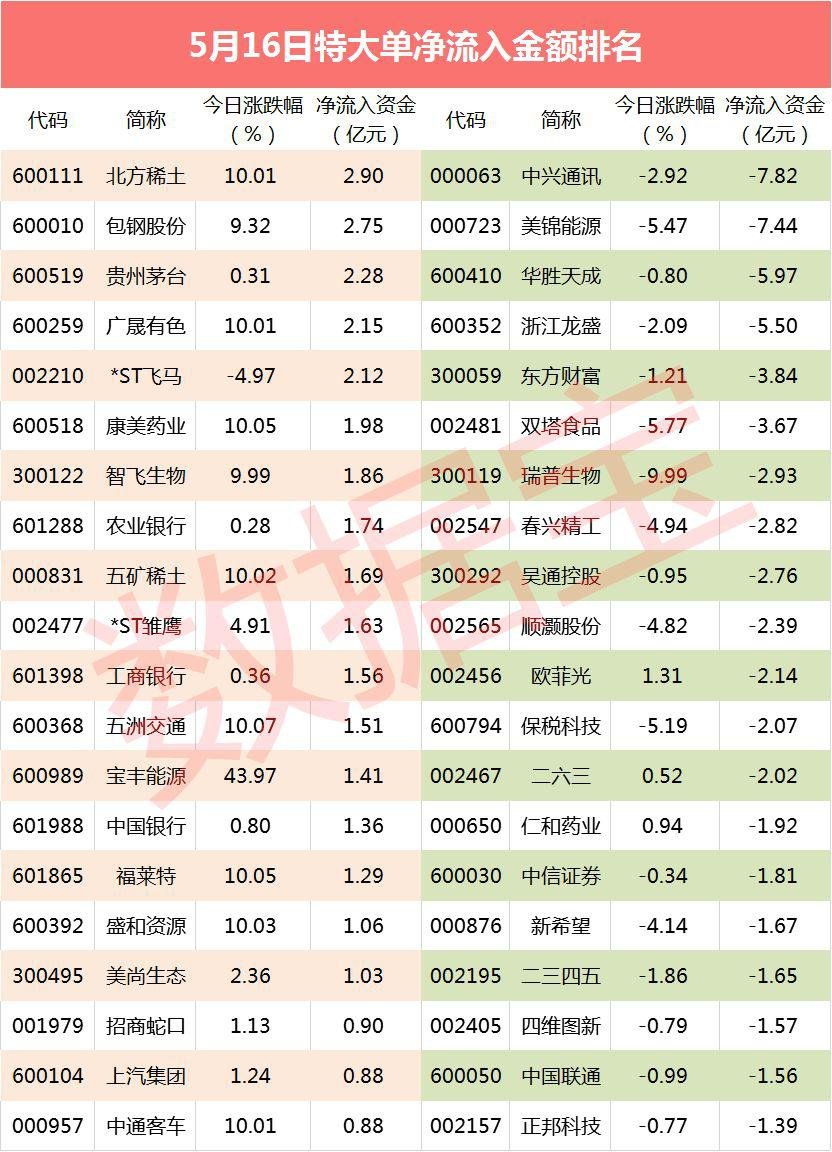

两市全天特大单净流出75.98亿元,有11个行业特大单流入,17个行业特大单净流出,科技板块特大单净流出靠前。

沪深两市低开高开,主要股指全线收红,个股涨多跌少。稀土永磁板块全天领涨,板块内掀起涨停潮。整体上,个股涨多跌少,两市近百股涨停。

今日北向资金净流出33.97亿元。其中,沪股通净流出25.96亿元,深股通净流出8.01亿元。沪深两市全天特大单净流出75.98亿元,其中,沪深300特大单净流出17.41亿元,中小板特大单净流出30.16亿元,创业板特大单净流出21.02亿元。

板块方面,今日申万一级行业有11个行业特大单流入,17个行业特大单净流出。其中,流入金额最大的是有色金属行业,今日特大单流入金额为18.39亿元,有色金属特别是稀有金属个股今日出现涨停潮,行业内19只个股涨停,整个行业指数今日上涨3.71%。

流入金额第二的行业是建筑材料,今日特大单净流入3.73亿元,行业内部分水泥股今日表现强势,青松建化涨停,华新水泥、冀东水泥、山峰水泥等均大涨。银行今日特大单净流入2.37亿元,排名第三。另外,特大单流入金额较大的还有建筑装饰、医药生物等行业,均净流入2亿多元。

科技板块特大单净流出靠前,流出最多的三个行业分别为通、电子、计算机行业。通行业连续两日特大单流出行业排名第一,今日特大单净流出19.71亿元,行业指数下跌0.77%,为今日跌幅最大的行业。电子行业今日特大单净流出19.64亿元,其在昨日特大单流出也是排名前三。计算机今日特大单净流出15.97亿元。

个股方面,今日两市共计1210只个股特大单净流入,1590只个股特大单净流出。其中,有17只个股特大单净流入超亿元,30只个股特大单净流出超亿元。

北方稀土今日特大单净流入金额居首,净流入2.9亿元,稀土板块今日异军突起,北方稀土早盘半小时内就封住涨停板。宝钢股份今日特大单净流入2.75亿元居第二位,公司股价大涨9.32%。昨日特大单流入居首位的贵州茅台今日依旧净流入,净流入金额2.28亿元,居第三位。其他特大单净流入资金较多的还广晟有色、【*ST飞马(002210)、股吧】、康美药业、智飞生物等。今日特大单资金流入超亿元的个股有8只个股涨停,其中包括今日新上市新股宝丰能源,特大单流入1.41亿元。

特大单净流出个股中,中兴通讯特大单净流出规模居首,净流出金额为7.82亿元,通板块今日特大单流出居首位,作为板块龙头的中兴通讯首当其冲,今日收跌2.92%。

美锦能源今日特大单流出居第二位,净流出金额7.44亿元,氢能源概念股美锦能源昨日涨停,今日大跌5.47%。华胜天成今日特大单流出居第三位,流出金额5.97亿元,华胜天成在昨日涨停后,今日冲高失败,收跌0.8%。其他净流出金额较高的还有浙江龙盛、东方财富、双塔食品等。特大单流出超亿元的个股中,仅有5只个收涨,跌幅最大的是东旭光电,收跌5.68%。

市盈率最低的是中华企业,滚动市盈率为8倍。中华企业今年以来累计涨幅仅9.86%,公司预计上半年净利润同比增长50%以上。市盈率较低的还有江苏国、浙商中拓、民和股份、华润三九、申达股份等。

从累计数据来,1-4月份社融增量为9.54万亿元,较上年同期增加1.91万亿元,同比增速达25.0%,整体仍呈现出明显的改善迹象。其中,国内人民币贷款、地方政府专项债和企业债券是三大主要贡献力量,分别同比增加12172、5493和3227亿元(见图2)。

(二)票据独木难支,四月贷超预期回落,实体有效需求不足

4月份,国内金融机构新增人民币贷款1.02万亿元(见图3),同比减少1600亿元,其降幅低于社融口径,主要是因为本月非银行业金融机构贷款同比多增732亿元。从累计数据来,1-4月份金融机构新增人民币贷款6.83万亿元,同比增加7865亿元,与社融变化趋势一致,整体仍增加较多。

我们认为,年内国内贷规模整体改善主要依赖票据和短贷,4月短贷回落直接拖累当月贷同比环比均下降,同时国内企业中长期贷款继续有所恶化,反映出当前资金供需双方对投资活动心恢复明显低于预期,实体融资需求仍偏弱,金融对实体支撑亟待改善。具体来:

企业部门:2019年1-4月份,新增非金融企业部门贷款占人民币贷款比重为69.3%,其中,票据融资、企业短期贷款和企业中长期贷款占比分别为14.2%、13.3%和41.8%(见图4),较去年同期变化15.1、2.2和-6.5个百分,这反映出票据融资是年内企业贷甚至国内贷增长的最大贡献因素。相比之下,2019年1-4月,国内企业中长期贷款累计同比少增645亿元,实体企业有效需求不足日趋严峻;4月份,企业短期贷款和中长期贷款增量分别为-1417和2823亿元,同比少增2154和1845亿元,是本月贷回落的直接因。与此相对应,我们可以到,在国内逆周期调控加码背景下,2019年1-4月,国内民间固定资产投资和制造业投资增速却仍较2018年大幅回落3.2和7.0个百分(见图5),验证了企业投资意愿整体不强。

居民部门:2019年1-4月份,新增居民部门贷款为2.3万亿元,同比仅多增574亿元,占人民币贷款比重为34.2%。其中,居民中长期贷款同比多增1522亿元,居民短期贷款同比少增1025亿元。这与年内房地产销售面积和销售额有所回暖,国内1-4月汽车销量同比增长-12.1%的消费表现基本保持一致(见图6)。

(三)社融资金主要流向基建和房地产行业,预计这一趋势仍将延续

从社融资金流向的行业来,基建和房地产仍是主力方向。具体来:

与基建相关的资金主要包括,政府债券、表内对其他部门的贷款(主要对应机关团体贷款,下同)、地方政府专项债以及表外融资。2019年1-4月,政府债券、对其他部门的贷款、地方政府专项债以及表外融资分别同比多增12428、9931、5493和637亿元(见图7),表明年内基建投资资金来源明显改善。同时,新增人民币贷款中其他部门占比,自2018年4月由负转正以来持续抬升,截至2019年1-4月,其他部门占比为15.6%(见图8),较1-3月提升0.8个百分,表内资金更多地流向了基建领域。考虑到未来国内稳增长的压力仍大,基建投资增速有望持续反弹提高。但根据历史经验,刺激基建稳增长发挥效用的期限仅为1年至1年半,并不可持续,资金配置效率仍有待改善,预计本轮基建刺激效果大概率将延续至2020年上半年。

年内,房地产的融资渠道持续放松,居民购房意愿已有回升迹象,房企现金流有所改善,但考虑到政策不确定性,其持续性仍有待观察。具体从两部分来:

第一,根据(委托贷款 托贷款)与房地产资金来源增速的历史关系,两者同步性较好,表明表外融资是房地产资金的重要来源之一(见图9)。2016年以来金融监管收紧导致,银行通过表外渠道尤其是托贷款渠道流入房地产市场的资金增速明显放缓。但2019年以来这一局势发生了一些变化,2019年1-4月(委托贷款 托贷款)累计同比增长39.2%,较2018年大幅提升200BP以上,表外渠道流入房地产市场的资金有所松动。

第二,从房地产资金来源来,2019年1-3月,国内房地产开发资金同比增5.9%,较1-2月提升3.8个百分(见图10)。其中,定金及预收款、个人按揭贷款分别同比增长10.5%和9.4%,较1-2月增加4.9和2.9个百分,快于整体增速4.6和3.5个百分,考虑到两者合计占房地产资金来源金额比重近五成,表明其是房地产资金来源回暖的最主要贡献力量。另外,越来越多的房企亦尝试向海外发债,2018年11月至2019年4月,国内房企海外发债融资整体有所回暖,分别达45.3、40.1、66.2、64.2、40.3和101.9亿元。同时,结合国内1-4月份居民贷款数据来,新增居民中长期贷款及其占比,同比均有所提升,表明当前居民部门加杠杆买房的意愿出现边际改善。

二、4月M2增速小幅回落,但维持M1和M2增速拐已经出现的判断

(一)M2增速小幅回落,预计5月增长8.4%左右,全年约增长9%

4 月份M2增速同比小幅回落,主要源于新增财政存款环比增加12275亿元至5347亿元,财政存款环比增加后会阶段性导致商业银行体系存款减少,不有利于M2增速的企稳。相比之下,本月翘尾因素影响不大(见图11),金融体系内部降杠杆亦继续放缓,其他存款性公司资产和金融机构债务增速均继续回升(见图12),金融机构股权及其他投资增速亦保持回升态势(见图13),保证了M2整体平稳增长。

展望2019年,全年M2翘尾因素比2018年下降0.2个百分(见图11),对M2增速的影响较小;2018年四季度货币政策执行报告和2019年政府工作报告均指出,未来松紧适度的货币政策,将保证M2和社融增速与名义GDP增速相匹配,当前M2的增速略高于一季度名义GDP增速,未来央行逆周期调控力度有望继续保持稳定,金融去杠杆大概率延续放缓趋势,预计未来M2增速有望维持相对稳定。2019年5月份,M2翘尾因素较上月下降0.3个百分,不利于M2增速提高,但根据历史经验,5月财政存款将环比下降,利于M2增速的提高。总体,我们预计5月份M2增长8.4%左右,全年约增长9%。

(二)M1和M2增速拐已经出现,预计两者剪刀差仍将趋于收窄

4 月份,M1与M2增速的剪刀差为-5.6%,较上月扩大1.6个百分,但较2018年仍收窄1个百分,整体延续了本轮剪刀差收窄趋势(见图14)。去年以来M1与M2增速反向变动,我们认为主要源于:一是在理财产品收益率回落的背景下,居民部门增加了活期存款配置,同时房地产虹吸效应减弱,导致个人定期存款增速大幅提高,两者共同推动M2逐渐企稳;二是企业盈利恶化、投资意愿不强,实体企业转而寻求短期票据贴现和结构性存款套利,叠加中长期国内经济结构逐渐由房地产、基建、汽车等重资产行业向消费、服务等轻资产行业转型升级,企业持有现金和活期存款的需求有所下降,共同导致M1增速持续回落。

展望未来,我们认为在经济仍处于寻底阶段,利率回落的大趋势下,M2和M1增速的拐大概率已经出现,M2增速或维持稳定甚至小幅回升,M1增速亦将在逆周期调控效果不断显现的过程中继续见底回升。

三、预计货币政策正由观察期向边际宽松期转变

由 2019年前四个月的数据,国内名义GDP增速与M2、社会融资规模增速基本匹配(见图15)。4月份,社会融资规模和M2增速分别为10.4%和8.5%,名义GDP增速为7.8%,2017年降杠杆以来M2增速首次超过名义GDP增速,表明降杠杆取得明显成效,目前处于稳杠杆阶段。根据2019年政府工作报告和央行对稳健货币政策内涵的相关表述,当前实体经济和金融数据处于松紧适度区间。

展望未来,我们预计二季度货币政策暂无大幅宽松的必要性,但未来货币政策边际宽松有其必要性。因有三:一是二季度实体经济需求相对平稳,通胀中枢水平高于一季度,名义GDP增速大概率会有所提高;通过对个人所得税、增值税、社保费率、小微企业普惠性降税等政策对经济增长影响的测算,我们估计其将影响名义GDP约0.40-0.60个百分,拉动实际GDP约0.2-0.3个百分。二是5月10日美国对中国出口商品关税税率从10%提高至25%的影响,将在二季度末和下半年体现出来,短期对货币政策影响有限。三是国内实体经济投资需求仍弱,叠加中美贸易摩擦带来的不确定性冲和外部需求放缓对出口的影响,未来稳定总需求的压力明显加大。

在具体的货币政策操作工具选择上,我们预计:

量的方面,短期不排除继续推出定向降准措施,降低小微和民营企业融资成本,如前期推出“对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率;对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村用社相同档次的存款准备金率,该档次目前为8%”。但当前,城商行和农商行贷存比普遍较低,即意味着城商行和农商行并不缺乏可贷资金,即不缺乏贷款能力,缺乏的是对民营和小微企业的贷款意愿,给其定向降准的效果或相对有限。中长期来,未来在经济下行压力明显加大的背景下,适时运用全面性的政策工具亦可期。

价的方面,年内不排除继续推行定向降息举措,即扩大利率水平更低的TMLF工具规模和频率;同时利率“两轨并一轨”,顺势疏通资金价格的传导,降低企业综合融资成本,或在下半年值得期待。我们预计未来央行将弱化存贷款基准利率作为银行存贷款定价的基准作用,可能采取的两轨并一轨的方式有两种:一是不对MLF、逆回购等政策利率进行调整,但在贷款利率与市场利率“两轨”并“一轨”的过程中,将贷款利率的替代指标如贷款基础利率(LPR)进行调整,将其与市场利率直接挂钩,起到间接降息效果和直接降低企业融资成本作用;二是将降低MLF、逆回购等政策利率与推动利率市场化结合在一起推动,即借降息时机顺势推动贷款利率与市场利率“两轨”并“一轨”。另外,根据我们的测算,5月份国内合意十年期国债收益率或小幅回落(见图16),短期我们依然维持十年期国债收益率震荡盘整判断,但我们坚定好下半年的债市。

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

江恩笑笑

赢家江恩三步分析

211人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

可燃冰概念逆势走强,目前处于上行趋势

当天石油行业早盘高开收出光脚上影大阳线,4月19日主力资金净流入16.79亿元

今日两桶油改革概念主力资金净流入16.9亿元,涨幅领先个股为潜能恒信、通源石油

目前油气改革概念大幅下跌6.88%,泰山石油、仁智股份跌停

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

zhuixun729

5.17收盘:为何A股独跌

两市全天特大单净流出75.98亿元,有11个行业特大单流入,17个行业特大单净流出,科技板块特大单净流出靠前。

沪深两市低开高开,主要股指全线收红,个股涨多跌少。稀土永磁板块全天领涨,板块内掀起涨停潮。整体上,个股涨多跌少,两市近百股涨停。

今日北向资金净流出33.97亿元。其中,沪股通净流出25.96亿元,深股通净流出8.01亿元。沪深两市全天特大单净流出75.98亿元,其中,沪深300特大单净流出17.41亿元,中小板特大单净流出30.16亿元,创业板特大单净流出21.02亿元。

板块方面,今日申万一级行业有11个行业特大单流入,17个行业特大单净流出。其中,流入金额最大的是有色金属行业,今日特大单流入金额为18.39亿元,有色金属特别是稀有金属个股今日出现涨停潮,行业内19只个股涨停,整个行业指数今日上涨3.71%。

流入金额第二的行业是建筑材料,今日特大单净流入3.73亿元,行业内部分水泥股今日表现强势,青松建化涨停,华新水泥、冀东水泥、山峰水泥等均大涨。银行今日特大单净流入2.37亿元,排名第三。另外,特大单流入金额较大的还有建筑装饰、医药生物等行业,均净流入2亿多元。

科技板块特大单净流出靠前,流出最多的三个行业分别为通、电子、计算机行业。通行业连续两日特大单流出行业排名第一,今日特大单净流出19.71亿元,行业指数下跌0.77%,为今日跌幅最大的行业。电子行业今日特大单净流出19.64亿元,其在昨日特大单流出也是排名前三。计算机今日特大单净流出15.97亿元。

个股方面,今日两市共计1210只个股特大单净流入,1590只个股特大单净流出。其中,有17只个股特大单净流入超亿元,30只个股特大单净流出超亿元。

北方稀土今日特大单净流入金额居首,净流入2.9亿元,稀土板块今日异军突起,北方稀土早盘半小时内就封住涨停板。宝钢股份今日特大单净流入2.75亿元居第二位,公司股价大涨9.32%。昨日特大单流入居首位的贵州茅台今日依旧净流入,净流入金额2.28亿元,居第三位。其他特大单净流入资金较多的还广晟有色、【*ST飞马(002210)、股吧】、康美药业、智飞生物等。今日特大单资金流入超亿元的个股有8只个股涨停,其中包括今日新上市新股宝丰能源,特大单流入1.41亿元。

特大单净流出个股中,中兴通讯特大单净流出规模居首,净流出金额为7.82亿元,通板块今日特大单流出居首位,作为板块龙头的中兴通讯首当其冲,今日收跌2.92%。

美锦能源今日特大单流出居第二位,净流出金额7.44亿元,氢能源概念股美锦能源昨日涨停,今日大跌5.47%。华胜天成今日特大单流出居第三位,流出金额5.97亿元,华胜天成在昨日涨停后,今日冲高失败,收跌0.8%。其他净流出金额较高的还有浙江龙盛、东方财富、双塔食品等。特大单流出超亿元的个股中,仅有5只个收涨,跌幅最大的是东旭光电,收跌5.68%。

滚动市盈率在20倍以下。市盈率最低的是中华企业,滚动市盈率为8倍。中华企业今年以来累计涨幅仅9.86%,公司预计上半年净利润同比增长50%以上。市盈率较低的还有江苏国、浙商中拓、民和股份、华润三九、申达股份等。

水是拉低本月社融规模的主因,4月国内人民币贷款和表外票据融资增量分别为8733和-357亿元,同比大幅减少-2254和-1811亿元,两者合计同比降幅已超过社融整体的降幅(见图1)。从累计数据来,1-4月份社融增量为9.54万亿元,较上年同期增加1.91万亿元,同比增速达25.0%,整体仍呈现出明显的改善迹象。其中,国内人民币贷款、地方政府专项债和企业债券是三大主要贡献力量,分别同比增加12172、5493和3227亿元(见图2)。

(二)票据独木难支,四月贷超预期回落,实体有效需求不足

4月份,国内金融机构新增人民币贷款1.02万亿元(见图3),同比减少1600亿元,其降幅低于社融口径,主要是因为本月非银行业金融机构贷款同比多增732亿元。从累计数据来,1-4月份金融机构新增人民币贷款6.83万亿元,同比增加7865亿元,与社融变化趋势一致,整体仍增加较多。

我们认为,年内国内贷规模整体改善主要依赖票据和短贷,4月短贷回落直接拖累当月贷同比环比均下降,同时国内企业中长期贷款继续有所恶化,反映出当前资金供需双方对投资活动心恢复明显低于预期,实体融资需求仍偏弱,金融对实体支撑亟待改善。具体来:

企业部门:2019年1-4月份,新增非金融企业部门贷款占人民币贷款比重为69.3%,其中,票据融资、企业短期贷款和企业中长期贷款占比分别为14.2%、13.3%和41.8%(见图4),较去年同期变化15.1、2.2和-6.5个百分,这反映出票据融资是年内企业贷甚至国内贷增长的最大贡献因素。相比之下,2019年1-4月,国内企业中长期贷款累计同比少增645亿元,实体企业有效需求不足日趋严峻;4月份,企业短期贷款和中长期贷款增量分别为-1417和2823亿元,同比少增2154和1845亿元,是本月贷回落的直接因。与此相对应,我们可以到,在国内逆周期调控加码背景下,2019年1-4月,国内民间固定资产投资和制造业投资增速却仍较2018年大幅回落3.2和7.0个百分(见图5),验证了企业投资意愿整体不强。

居民部门:2019年1-4月份,新增居民部门贷款为2.3万亿元,同比仅多增574亿元,占人民币贷款比重为34.2%。其中,居民中长期贷款同比多增1522亿元,居民短期贷款同比少增1025亿元。这与年内房地产销售面积和销售额有所回暖,国内1-4月汽车销量同比增长-12.1%的消费表现基本保持一致(见图6)。

(三)社融资金主要流向基建和房地产行业,预计这一趋势仍将延续

从社融资金流向的行业来,基建和房地产仍是主力方向。具体来:

与基建相关的资金主要包括,政府债券、表内对其他部门的贷款(主要对应机关团体贷款,下同)、地方政府专项债以及表外融资。2019年1-4月,政府债券、对其他部门的贷款、地方政府专项债以及表外融资分别同比多增12428、9931、5493和637亿元(见图7),表明年内基建投资资金来源明显改善。同时,新增人民币贷款中其他部门占比,自2018年4月由负转正以来持续抬升,截至2019年1-4月,其他部门占比为15.6%(见图8),较1-3月提升0.8个百分,表内资金更多地流向了基建领域。考虑到未来国内稳增长的压力仍大,基建投资增速有望持续反弹提高。但根据历史经验,刺激基建稳增长发挥效用的期限仅为1年至1年半,并不可持续,资金配置效率仍有待改善,预计本轮基建刺激效果大概率将延续至2020年上半年。

年内,房地产的融资渠道持续放松,居民购房意愿已有回升迹象,房企现金流有所改善,但考虑到政策不确定性,其持续性仍有待观察。具体从两部分来:

第一,根据(委托贷款 托贷款)与房地产资金来源增速的历史关系,两者同步性较好,表明表外融资是房地产资金的重要来源之一(见图9)。2016年以来金融监管收紧导致,银行通过表外渠道尤其是托贷款渠道流入房地产市场的资金增速明显放缓。但2019年以来这一局势发生了一些变化,2019年1-4月(委托贷款 托贷款)累计同比增长39.2%,较2018年大幅提升200BP以上,表外渠道流入房地产市场的资金有所松动。

第二,从房地产资金来源来,2019年1-3月,国内房地产开发资金同比增5.9%,较1-2月提升3.8个百分(见图10)。其中,定金及预收款、个人按揭贷款分别同比增长10.5%和9.4%,较1-2月增加4.9和2.9个百分,快于整体增速4.6和3.5个百分,考虑到两者合计占房地产资金来源金额比重近五成,表明其是房地产资金来源回暖的最主要贡献力量。另外,越来越多的房企亦尝试向海外发债,2018年11月至2019年4月,国内房企海外发债融资整体有所回暖,分别达45.3、40.1、66.2、64.2、40.3和101.9亿元。同时,结合国内1-4月份居民贷款数据来,新增居民中长期贷款及其占比,同比均有所提升,表明当前居民部门加杠杆买房的意愿出现边际改善。

二、4月M2增速小幅回落,但维持M1和M2增速拐已经出现的判断

(一)M2增速小幅回落,预计5月增长8.4%左右,全年约增长9%

4 月份M2增速同比小幅回落,主要源于新增财政存款环比增加12275亿元至5347亿元,财政存款环比增加后会阶段性导致商业银行体系存款减少,不有利于M2增速的企稳。相比之下,本月翘尾因素影响不大(见图11),金融体系内部降杠杆亦继续放缓,其他存款性公司资产和金融机构债务增速均继续回升(见图12),金融机构股权及其他投资增速亦保持回升态势(见图13),保证了M2整体平稳增长。

展望2019年,全年M2翘尾因素比2018年下降0.2个百分(见图11),对M2增速的影响较小;2018年四季度货币政策执行报告和2019年政府工作报告均指出,未来松紧适度的货币政策,将保证M2和社融增速与名义GDP增速相匹配,当前M2的增速略高于一季度名义GDP增速,未来央行逆周期调控力度有望继续保持稳定,金融去杠杆大概率延续放缓趋势,预计未来M2增速有望维持相对稳定。2019年5月份,M2翘尾因素较上月下降0.3个百分,不利于M2增速提高,但根据历史经验,5月财政存款将环比下降,利于M2增速的提高。总体,我们预计5月份M2增长8.4%左右,全年约增长9%。

(二)M1和M2增速拐已经出现,预计两者剪刀差仍将趋于收窄

4 月份,M1与M2增速的剪刀差为-5.6%,较上月扩大1.6个百分,但较2018年仍收窄1个百分,整体延续了本轮剪刀差收窄趋势(见图14)。去年以来M1与M2增速反向变动,我们认为主要源于:一是在理财产品收益率回落的背景下,居民部门增加了活期存款配置,同时房地产虹吸效应减弱,导致个人定期存款增速大幅提高,两者共同推动M2逐渐企稳;二是企业盈利恶化、投资意愿不强,实体企业转而寻求短期票据贴现和结构性存款套利,叠加中长期国内经济结构逐渐由房地产、基建、汽车等重资产行业向消费、服务等轻资产行业转型升级,企业持有现金和活期存款的需求有所下降,共同导致M1增速持续回落。

展望未来,我们认为在经济仍处于寻底阶段,利率回落的大趋势下,M2和M1增速的拐大概率已经出现,M2增速或维持稳定甚至小幅回升,M1增速亦将在逆周期调控效果不断显现的过程中继续见底回升。

三、预计货币政策正由观察期向边际宽松期转变

由 2019年前四个月的数据,国内名义GDP增速与M2、社会融资规模增速基本匹配(见图15)。4月份,社会融资规模和M2增速分别为10.4%和8.5%,名义GDP增速为7.8%,2017年降杠杆以来M2增速首次超过名义GDP增速,表明降杠杆取得明显成效,目前处于稳杠杆阶段。根据2019年政府工作报告和央行对稳健货币政策内涵的相关表述,当前实体经济和金融数据处于松紧适度区间。

展望未来,我们预计二季度货币政策暂无大幅宽松的必要性,但未来货币政策边际宽松有其必要性。因有三:一是二季度实体经济需求相对平稳,通胀中枢水平高于一季度,名义GDP增速大概率会有所提高;通过对个人所得税、增值税、社保费率、小微企业普惠性降税等政策对经济增长影响的测算,我们估计其将影响名义GDP约0.40-0.60个百分,拉动实际GDP约0.2-0.3个百分。二是5月10日美国对中国出口商品关税税率从10%提高至25%的影响,将在二季度末和下半年体现出来,短期对货币政策影响有限。三是国内实体经济投资需求仍弱,叠加中美贸易摩擦带来的不确定性冲和外部需求放缓对出口的影响,未来稳定总需求的压力明显加大。

在具体的货币政策操作工具选择上,我们预计:

量的方面,短期不排除继续推出定向降准措施,降低小微和民营企业融资成本,如前期推出“对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率;对仅在本县级行政区域内经营,或在其他县级行政区域设有分支机构但资产规模小于100亿元的农村商业银行,执行与农村用社相同档次的存款准备金率,该档次目前为8%”。但当前,城商行和农商行贷存比普遍较低,即意味着城商行和农商行并不缺乏可贷资金,即不缺乏贷款能力,缺乏的是对民营和小微企业的贷款意愿,给其定向降准的效果或相对有限。中长期来,未来在经济下行压力明显加大的背景下,适时运用全面性的政策工具亦可期。

价的方面,年内不排除继续推行定向降息举措,即扩大利率水平更低的TMLF工具规模和频率;同时利率“两轨并一轨”,顺势疏通资金价格的传导,降低企业综合融资成本,或在下半年值得期待。我们预计未来央行将弱化存贷款基准利率作为银行存贷款定价的基准作用,可能采取的两轨并一轨的方式有两种:一是不对MLF、逆回购等政策利率进行调整,但在贷款利率与市场利率“两轨”并“一轨”的过程中,将贷款利率的替代指标如贷款基础利率(LPR)进行调整,将其与市场利率直接挂钩,起到间接降息效果和直接降低企业融资成本作用;二是将降低MLF、逆回购等政策利率与推动利率市场化结合在一起推动,即借降息时机顺势推动贷款利率与市场利率“两轨”并“一轨”。另外,根据我们的测算,5月份国内合意十年期国债收益率或小幅回落(见图16),短期我们依然维持十年期国债收益率震荡盘整判断,但我们坚定好下半年的债市。

分享:

相关帖子