使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

-

2

问:赣锋锂业展望2020,赣锋锂业未来发展?

答:(一)经营情况说明 报告详情>>

-

3

问:赣锋锂业是什么概念股?

答:赣锋锂业的概念股是:MSCI、新能详情>>

- 4

-

5

问:赣锋锂业属于什么板块?

答:赣锋锂业所属板块是 上游行业:详情>>

最新帖子

答:(一)经营情况说明 报告详情>>

答:赣锋锂业的概念股是:MSCI、新能详情>>

答:赣锋锂业所属板块是 上游行业:详情>>

阳阳

关于天齐锂业风险

1、在建工程与固定资产减值风险

虽然天齐已经报亏,但是主要是长期股权等资产减值和税费损益造成的,虽然造成天齐净利润亏损,也确实如董秘解释的不影响现金流,但是天齐首先是计提的不干净,还有就是真正的问题远远没有暴露。

我简单列举了从15年至19年三季度天齐和赣锋的营业收入和固定资产,(之所以没列14年是因为14年收购泰利森,有半年数据没有并表,数据有干扰)能发现一个很有意思的现象,天齐虽然15年到18年营收稳步增长,但近5年固定资产几乎没有变化。赣锋锂业则是固定资产和营收一块稳步增长。由于没有19年数据,暂时用三季度数据代替下,虽然这低估19年的营收。

通过营收、固定资产对比,就能发现一个很有意思的现象,那就是天齐在建工程转固金额,仅仅是略高于折旧金额,这可以理解为近5年他在建工程转固仅仅是维持性的投入,没有多少扩大性生产转固。也就是说他的营收增长也就是15年到18年的营收增长,是仅仅利用自己现有固定资产做到的。赣锋则是靠扩大固定资产规模做到。

更有意思的以上图表。虽然天齐每年转固是仅仅略高于折旧,但是天齐在建工程从15年开始几乎呈现指数型增长,同期赣锋锂业虽然也是增长,但是稳定在10亿以内,并未出现失控状态。天齐最无法理解的就是这一,一边巨额投入,一边几乎没有在建工程转固。结合天齐最近的表现,很难让人不怀疑在建工程的真实性,也就是说未来固定资产会不会出现减值风险,或者直接是在建工程减值。另外我很怀疑天齐营收和现金流的真实性,我不敢断定天齐一定利用在建工程虚增利润和现金流,但是这种表现很难不让人怀疑,毕竟在建工程造增长的也太快了。

由于无论天齐还是赣锋都是周期性行业,本质上营收是受产量和价格影响的,由于赣锋近5年有大量在建工程转固,而天齐没有。为了更方便的对比,利用固定资产周转次数,来判断单位固定资产营收。对比下历史上氢氧化锂和碳酸锂价格,16年是略高于18年的,赣锋固定资产次数整体上大致是遵循价格波动而波动,但是天齐从18年开始突然变得不一样了,19年三季度固定资产周转率确和赣锋接近。要知道17年以前仅仅为赣锋的二分之一多一。更不可思议的是16年锂化工价格是高,19年是低。天齐为何出现如此反常现象,难道是19年锂精营收相对于16年锂精暴涨吗?根据16年年报和19年半年报数据,好像也确实如此。不过对于73%毛利润率,而且还是在行业低迷时期目前我还是保留意见。

以上是2019年半年报数据

以上是2016年半年报数据

奇怪的2.4万吨一期氢氧化锂项目和二期氢氧化锂项目

我列出天齐固定资产周转率并不能断定天齐营收一定有疑问,由于天齐业务构成跟赣锋还是有定差距,尤其是锂矿占了营收的近一半,仅仅笼统的测算固定资产周准率,很难断定他18年至今的营收是否有偏差,但是关于他2.4万吨一期项目的周转率就很有意思了。

首先先年产2.4万吨的氢氧化锂共分为二期合计4.8万吨,2.4万吨一期半年报就显示超支7.8亿,二期则投资约11亿。以上为2019年中报数据。

当然一期并不仅仅超支7.8亿,根据21019年10月25日公告,预算又调整到37.25亿,相比预算上涨了17亿。然后是预期可使用状态延长到2019年12月31日。当初这种增加预算不增加工程量,并且延期的情况就已经很可疑了。而且该项目的来投入的资金很有意思,是募股资金,也就是说大部分用的是2017年的配股资金这里面大概有16亿,我不知道是不是一开始就是套路。不过这笔配股钱用的效果如何,现在不是显而易见。

最夸张的是2020年2月3日的关于2.4万吨项目进展公告直接告诉你遥遥无期了。

这就非常有意思了,请问当初2019年10月25日增加项目金额的依据是什么,怎么当初没发现严重缺乏管理经验和专业团队,并且是增加近乎一倍的预算,怎么几个月后突然发现自己没有足够的团队来管理。而且未来下一步没有给出任何方案,只说是项目暂停,未来根据情况在判断进行转固。不过近37亿预算的项目你说停就停了?

另外二期怎么处理,到现在没有一说法,毕竟去年截止到6月30日的时候,都投入了11亿,目前肯定超过这个数了,请问二期工程现在处于何种状态,总不至于一期缺少专业团队,二期就不存在专业团队的问题?还能继续投入?尤其是你二期工程预期可是2019年底完工。

2.4万吨一期根据天齐公告测算数据是新增收入20.4亿,也就是一年营收20.4亿,对应调整后的37亿固定资产,简单测算下该工程固定资产周转次数为0.55,也就是说1亿元的固定资产一年仅仅能创造0.55亿的营收,这个很低了。尤其是天齐19年是3.07亿,相差接近6倍。不知道天齐为何要投资远不如自己现有固定资产的项目。

另外天齐将测算的年营收16.75亿调整到20.4亿,就已经不是很合理了,但是哪怕是调整后的数据都无法解释该项目的合理性。要知道调整后的数据可是氢氧化锂单价达到了8.5万/吨。

当然用固定资产周转率计算可能混淆了锂精矿和锂化工,高估了天齐锂化工的固定资产周转率,那么截止到2019年半年报,天齐固定资产值也才27.5亿。天齐一个一期氢氧化锂项目的投资额,就超越了以前固定资产折旧前的数据。

而目前固定资产天齐锂化工全年营收约31亿。已经远远超过了氢氧化锂项目预期收入,而且这仅仅是锂化工,要知道天齐目前还有接近一半营收的锂精矿。

所以哪怕是不考虑折旧,假设天齐不存在维持固定资产的资本性支出,都无法证明氢氧化锂项目合理性。毕竟这个效率远低于目前的资产。天齐目前推迟该工程,找种种理由不进行转固,(虽然目前未说明不转固,但是目前种种表示,是要推迟转固)我怀疑是否是怕该工程一旦转固,会带来巨额的折旧。

尤其这是

这是尤其是根据你二期工程的预告是2019年底完工,是不是可以这么理解,那就是你不公告的因是二期工程没有任何问题,能正常转固生产,也就是说一期工程存在专业团队不足,超支,二期统统不存在,可以正常生产?如果不是的话,是不是应该说明二期工程进展情况。另外一个让人奇怪的是天齐氢氧化锂项目选址。通过天齐公告,无论是遂宁的碳酸锂项目还是西澳大利亚州奎纳纳市的氢氧化锂项目用的都是泰利森锂精矿,问题来了,来氢氧化锂并不需要非要在澳大利亚建设。否则碳酸锂工厂不可能选在国内,当初为何要选址分险较高的海外建厂呢?毕竟天齐一开始就没说明海外建厂的必要性,有的话也就是说靠近锂精矿。为什么碳酸锂项目可以进口泰利森的锂精矿来加工碳酸锂,而氢氧化锂项目非得要靠近锂精矿,尤其还是在你缺乏海外工程人员的情况下。而且通过碳酸锂项目发现,其实根本就没必要在海外建厂。以下我列出碳酸锂和氢氧化锂加工工艺,料其实是一样,都是泰利森的锂精矿。

以下是四川省碳酸锂工厂公告,而且考虑到四川属于内地,来运费并不是主要考量,尤其是碳酸锂的价格还要低于氢氧化锂。当然预期19年二季度投产是不可能的,毕竟中报显示完工率才3%,这个工程别说19年了,21年能完工就不错了。

通过这么多你惊奇的发现一个问题,那就是别在建工程余额达到惊人的80亿,在有色里面都属于鹤立鸡群。但是仔细下并没啥,真正能投产转固的基本上没有,目前也就是投资的锂精矿二期有希望投产(这个中报都显示超支23%了,实际超支可能达到30%)其他的几乎就没有了。这也就很容易理解为什么在建工程呈现指数型增长,确几乎没有转固。造成的因不是什么在建工程多,而是超支、超预算,甚至有的投入之后,就没然后了。

天齐是否还有资金继续资本性投入

简单根据19年半年报在建工程资产附表里的预算数和已经投入金额锂精矿三期预算数24.84亿,还需投入22.89亿,雅江锂矿项目早就烂尾了,这个不计算了,年产2.4万吨二期预算数16.7亿,还需投入5.7亿,2万吨碳酸锂预算数14.3亿,还需投入13.9亿,也就是说,其他工程需要继续投入42.49亿。要知道天齐半年报在建工程余额68.8亿,三季度在建工程余额80.1亿,氢氧化锂项目1期追加预算金额为17亿,也就是说截止到三季度,天齐还需要追加41亿。目前不知道天齐上哪去追加如是否还有这么多资金继续投入?尤其是氢氧化锂二期项目已经投资了65%,不追加投资有烂尾的风险,当然目前也可能烂尾了。只是天齐选择遮掩此事。

2、关于货币资金真实性问题

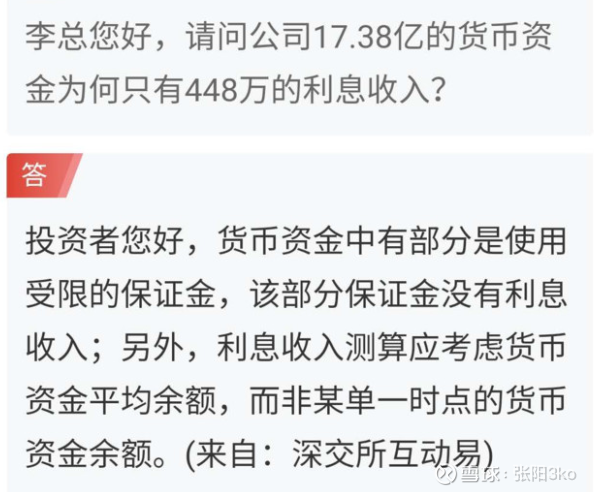

关于关于货币资金收益率的问题,天齐19年的货币资金收益率太过于奇怪了,只有0.3%,而且是突然变低,当然由于天齐配股募集了近30亿资金,这个问题不出意外应该能掩盖过去。由于这我反复质疑,天齐董秘终于答复了。

不过天齐董秘的回复我懒的吐槽了。保证金没有利息收入的理由都能编的出来。真不知道董秘你在说些什么。尤其是你保证金里面还有银行承兑汇票。截止到2019年中报显示半年报承兑汇票保证金约2.3亿,这些也没有利息收入?这种解释存属于越抹越黑。所以天齐19年货币资金非常值得商榷。但是由于往年货币资金收益率并无问题,所以天齐应该不存在虚增货币资金问题。

另外假如保证金没有利息收入的话。剩余非受限9亿的货币资金收益率也只有0.67%不到0.7%,要知道目前7天通知存款利率都1.1%这还是大银行的,其他银行要高于这个。这个收益率实在是低的不可思议,这个不知道董秘如何解释。

3、债务违约风险

根据天齐的分险测试公告,天齐2020年,有158亿的长期借款到期。考虑到天齐仅仅17亿的货币资金,加上配股资金30亿,合计47亿,却要面对24.38亿的短期借款,一年内到期非流动负债6亿,和到期的158亿长期借款。大概合计约188亿借款今年需要偿付,考虑到港股由于过期失效,可转债短期来并无可能。不知道天齐如何做到偿还借款。毕竟天齐债券评级先不说,仅仅收益率就从6.3%上升到7.3%,就很好的说明了。最严重的是天齐经营产生现金流从19年开始比利息支出都低。也就是说天齐主业经营上别说还本了,连偿还利息都是问题,目前根据天齐公告不足部分是由部分投资收益拟补。除非158亿借款今年在延期一年,否则今年很难不违约。

考虑到天齐还有大量在建工程需要继续追加投资,这个资金问题更加严重,毕竟增加投资目前只能是靠增加负债,增加负债必然要恶化目前的现金流,不追加投资的话,天齐在建工程就有烂尾的风险,$$$$带来在建工程减值风险。

最后天齐怎样?别的不说0.69的流动比,0.5的速动比。488亿的总资产,确有330亿的有息负债,以上数据为19年三季度年报。当然根据最新公告,实际是340亿。仅仅19年就增加37亿,尤其是四季度一个季度就增加10亿。19年新增借款余额比融资30亿都高7亿,是2018年期末净资产的31%。这还是在没有什么大的收购下完成的。这也是没办法,毕竟还有那么多的在建工程需要投入。

尤其天齐所有者权益120亿,长期股权投资近占了311亿。天齐的资产负债表非常干净。负债367亿,几乎都是有息负债了,资产488亿,大部分是长期股权投资。简直就像个投资公司而不是个经营企业。当然投资产品的收益率并不怎样。毕竟你的投资收益一年也就4亿元,却要偿还20亿的利息。天齐的资产负债表是非常干净。负债367亿,有息负债占了90%,资产488亿,长期股权投资近占了311亿。简直就像个投资公司而且投资产品的收益率还不怎样。毕竟你投资收益一年也就4亿元,却要偿还20亿的利息。

分享:

相关帖子