使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

- 1

- 2

-

3

问:晶澳科技2024年业绩预告?

答:晶澳科技公司 2023-09-30 财务报详情>>

- 4

-

5

问:晶澳科技有哪些子公司?

答:晶澳科技的子公司有:4个,分别是:详情>>

最新帖子

答:晶澳科技公司 2023-09-30 财务报详情>>

答:晶澳科技的子公司有:4个,分别是:详情>>

馨情岁月

隆基绿能可以抄底吗?

作者祺思汇

风险提示本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

如果长期关注隆基绿能,会经常看到隆基绿能扩产、利润增长亦或科研在不断刷新世界纪录的新闻,总之,企业发展欣欣向荣。不过目前这家公司股价已经腰斩,很多投资者都在考虑要不要布局。我们从基本面和技术面综合研判。

基本面隆基业务

通过隆基绿能财报可以发现,除了不提炼多晶硅外,隆基绿能的业务几乎覆盖了中游和下游。

如下图

无论是全球双碳目标的顶层设计,还是国内外光伏行业未来装机容量目标,隆基绿能所处的光伏行业是一个蛋糕越来越大的高成长行业,预计2024—2028年光伏装机需求每年会有25%的增长,2029—2032年每年会有15%的增幅,隆基股份作为行业龙头将大有可为。

隆基绿能行业科技领先优势

隆基绿能总是炫耀自己的晶硅电池转化率行业领先,总是不断打破转化率记录。通过对比隆基绿能和TCL中环、晶澳科技等企业相同产品的毛利率时,发现隆基股份所谓的科技领先对产品的附加值并不高。隆基绿能的产品只是比其他公司毛利率高出几个点而已。

隆基绿能、TCL中环、晶澳科技

相对于苹果公司芯片的领先就能让苹果手机获得极高市场竞争优势和产品毛利率而言,光伏产业的研发即便是领先水平,也并不能带来太高的产品附加值。

相对于苹果公司芯片的领先就能让苹果手机获得极高市场竞争优势和产品毛利率而言,光伏产业的研发即便是领先水平,也并不能带来太高的产品附加值。

其实,这一点很好理解,因为苹果的科技产品针对C端,有那么一点点的先进就能形成品牌效应,消费者买手机不单单是为了性能、也会因为品牌或者面子。

对于光伏设备而言,下游客户主要是分布式或集中式太阳能发电厂商,对于企业客户而言只会考虑效益问题,对于别的考虑不多。

这就导致了晶硅电池性能提升只能获得科技自身的价值,如果电池转化率提升1%,对于电厂而言只会考虑这1%的提升能带来多少实实在在的收益,并不会考虑有没有品牌效应,能不能给带来心理满足。

所以,隆基绿能的科技领先用来宣传很有效,要想通过科技领先来获得高毛利不现实。不过企业在保持优势的前提下,可以通过扩大产能来达到提升营收和利润的目的。

总的来说,隆基绿能处于一个高成长的行业,行业已经从粗放发展阶段步入到了行业不断集中的阶段,竞争会越来越激烈,市场份额会越来越集中到行业巨头,行业具有一定的周期性。隆基在行业内部具有很强的竞争优势,具备行业龙头潜质。

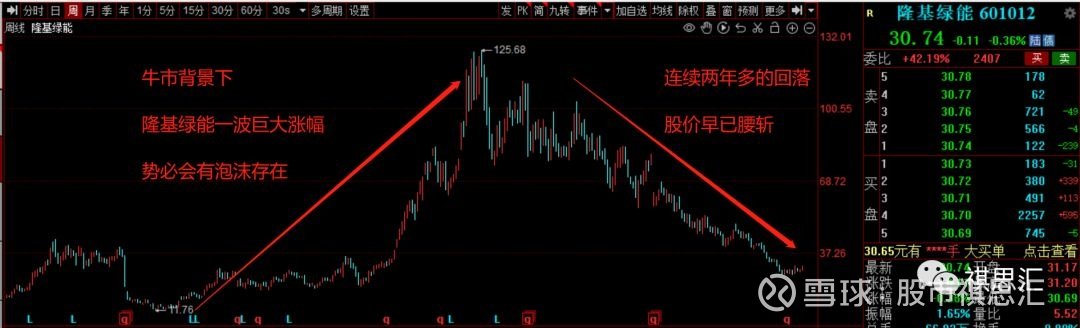

技术面隆基绿能的基本面看起来很不错,不过目前股价却在持续下跌并且是板块领跌地位。

隆基绿能跌幅-78%

通威股份跌幅-52%

TCL中环跌幅-58%

晶澳科技跌幅-73%

天合光能-61%

光伏设备板块跌幅-23%

目前市场把隆基绿能股价下跌归咎于以下两个原因

一是前些年光伏板块涨幅较大,有回调空间。2019年初的牛市大涨,让光伏板块强力拉升,光伏设备板块指数涨幅752%,其中隆基绿能涨幅845%,如此巨大的涨幅随着熊市共震下跌实属正常。 二是光伏上游原材料涨价,导致光伏中游成本增加、毛利率下降。但光伏产业的毛利率下降又不能简单归结为上游原材料上涨,更重要的是行业自身的竞争在加剧,虽然全球都在大力发展新能源,新能源每年的增长率达到了25%,整个行业的生产水平远大于需求。所以,光伏产业毛利降低表面上是上游原材涨价的原因,本质上还是行业竞争加剧造成的,未来即便行业会逐步集中但是这种完全竞争市场的格局依旧会存在。

二是光伏上游原材料涨价,导致光伏中游成本增加、毛利率下降。但光伏产业的毛利率下降又不能简单归结为上游原材料上涨,更重要的是行业自身的竞争在加剧,虽然全球都在大力发展新能源,新能源每年的增长率达到了25%,整个行业的生产水平远大于需求。所以,光伏产业毛利降低表面上是上游原材涨价的原因,本质上还是行业竞争加剧造成的,未来即便行业会逐步集中但是这种完全竞争市场的格局依旧会存在。

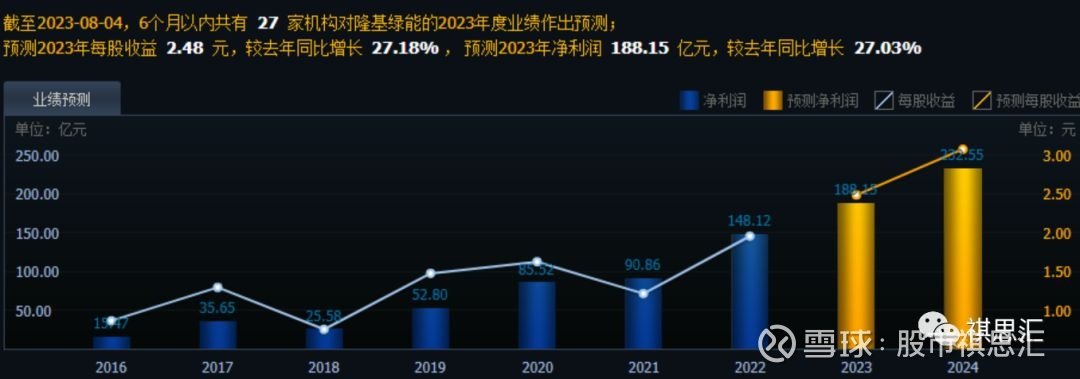

从估值上来说,目前估值合理

目前,隆基绿能经过两年多的下跌,股价已经到了较低的位置,市盈率仅有13.4。未来随着隆基产能的提升隆基的利润还会继续增长。即便未来光伏产业竞争加剧、风险加大,隆基绿能在行业内有很好的竞争优势,能保证有较好的抗风险能力以及持续稳定盈利的能力。

投资策略短线投资

现在处于熊市回升背景、隆基绿能作为权重蓝筹股且股价还没有确认见底。如果情绪炒作隆基绿能市值太大不太好拉升,如果做短趋势,隆基也并没有走出短期主升的意思。

所以,目前从短线来看,隆基绿能并没有好的投资机会。

中长线投资

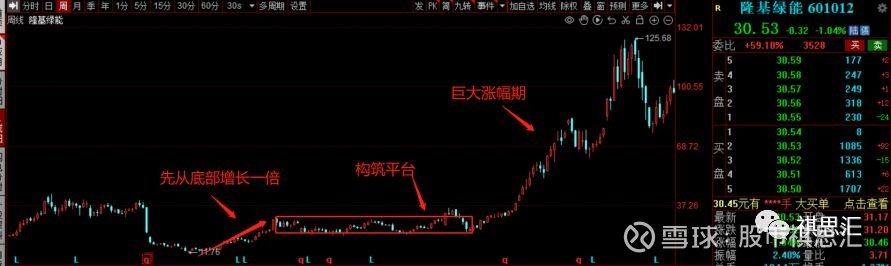

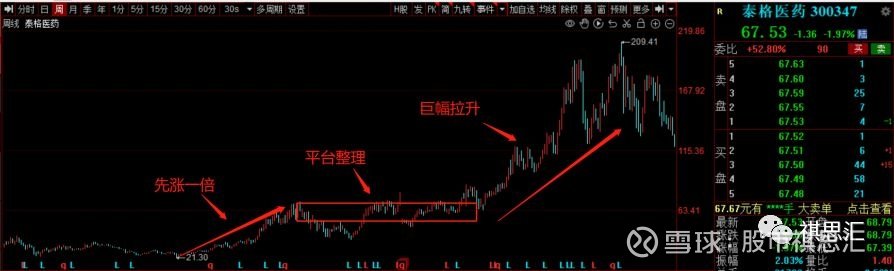

中长线投资的奥秘是避开底部埋伏阶段、直接吃大级别主升阶段的收益。目前隆基绿能还没有筑底,还在左侧下跌阶段,此时进场做中长线为时尚早。既然隆基具有黑马潜质,未来股价从低点算起涨幅一定会大于一倍甚至是好几倍。

如果隆基绿能未来真的是一匹黑马,那么我们先让隆基绿能股价拉升一倍,之后我们再进场也不迟。

对于这种买法一定要注意指数背景、板块强度、板块效应、个股强度以及未来三年业绩。

对于这种买法一定要注意指数背景、板块强度、板块效应、个股强度以及未来三年业绩。

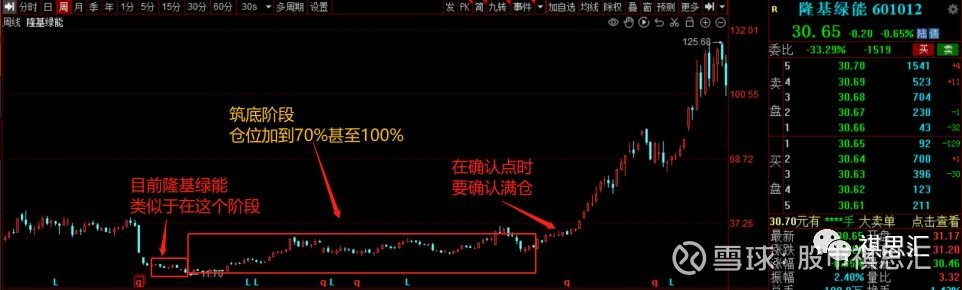

长线价投

如果要做长线价投,目前隆基绿能的估值已经到了合理区域甚至是超跌区域,可以进场左侧埋伏30%的仓位,之后随着股价下跌或者震荡直到筑底完成,在这个过程中再买入40%的仓位,等待右侧确认开启上涨点位时,再买入剩余30%的仓位,亦或者筑底期间直接买入70%的仓位,让仓位达到100%。

现在隆基绿能是很好长线投资埋伏点,这种买法不需要考虑时机,只需要考虑价格合理不合理。

分享:

相关帖子