棒棒Bang

截止7月26日中午收盘,上证50指数2931.9和上证指数2932.6仅差0.7,没错,1个都不到了。所以另外几千个票只值0.7吗?哈哈

前几天的章已经明确提示反弹2950是第三次撤退机会,可惜这两天指数涨上来了,个股反弹还是很弱,全靠50权重再拉,咱还能说啥呢?

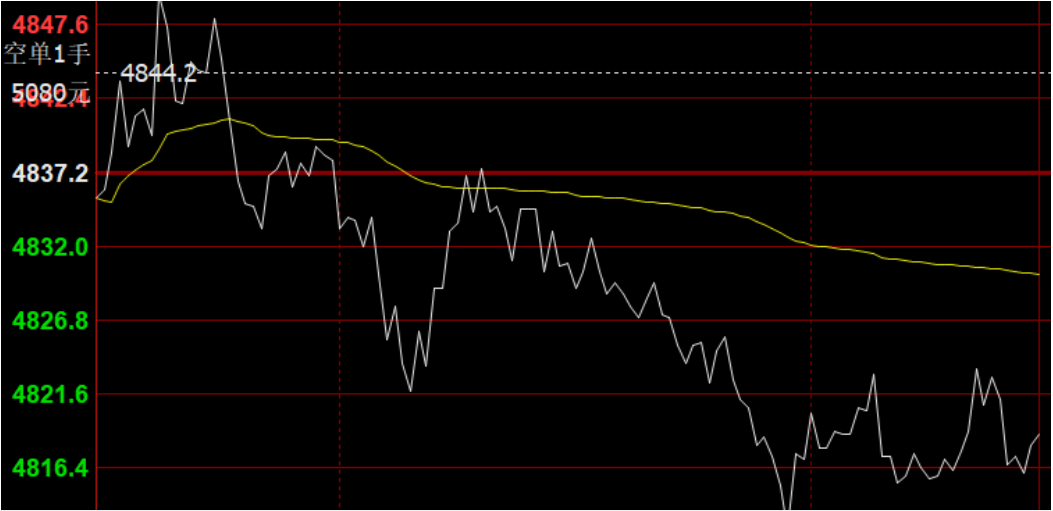

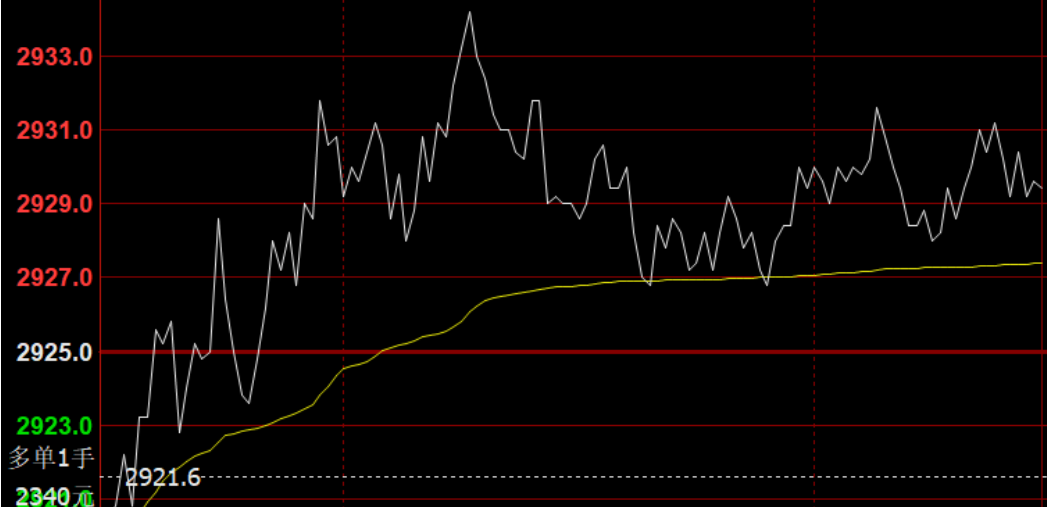

这是我的期货持仓,IH代表50权重,IC代表多数个股。IC大概是上证指数2940不到的位置下的空单,鉴于上证50碰周20均线反弹,这里IH做的多单,多单月底之前随时平仓,空单保持不动。

IC空单成本线

IH多单成本线

同样,买股票的朋友的操作策略是,持有50权重的话,你可以在月底之前撤完,但是建议接近2950就可以卖了。持有小票的更加不用犹豫,这里没有所谓的权重先反弹,个股后反弹。

前天的章标题写了:60分钟和90分钟出底背离,就是为了套最后一批人。

今天板块表现还算可以的是军工,带头权重 【三一重工(600031)、股吧】 ,成分股依旧是 【海康威视(002415)、股吧】 。

万事俱备只欠空军

海康去年113亿的净利润,分红分了56亿,把一半的利润都拿出来分享给股东,足以说明公司并不差钱。

从现金流来,经营性现金流流出4.3亿元,比去年流出16亿好多了;投资流出6亿多,去年整体是收回投资的,而公司现金多投出去应该会更好一些;筹资活动产生的现金流整体也是流出的,主要是分红多了,这是好事。

因此,从现金流的表现来,无论是经营,投资还是筹资,都是好事。

3. 谈谈海康威视的研发投入

晚上10,如果你路过杭州滨江海康威视公司楼下,你将会到海康威视大楼灯火通明,去年初隔壁的办公楼也整装完成,陆续的涌入了许许多多的海康人。

海康当初让我最为印象深刻的是公司近一半的人都是研发人员。

2018年年末公司研发人员占比近半

去年全年,公司投入研发44.83亿元,今年半年已经投入研发25亿元,占营收比超过10%,今年全年的营收样子是奔着50亿去了。50亿是什么概念呢?该公司一年的研发投入差不多就比A股市场一大半公司的市值都高了。

在人们的印象中,大家最初的印象可能还停留在海康威视是卖视频监控摄像头,要那么多研发人员干嘛呢?

首先,公司的前段产品未来终归会遇到增长瓶颈。

现在的情况来,我国一线城市北上广深四地的千人均监控摄像机数量均值约为 41 台,为美国均值的 43%;二三线城市为美国均值的十分之一,我国人均摄像头数量仍有较好成长空间。

但是近几年我有明显的感觉,摄像头渗透进了更多的三四线城市甚至农村,我自家的摄像头在早几年就已经按上,就我的感觉而言,产品渗透率的提升红利会逐步被吃掉。如果不提寻变,总会遇到增长停滞的阶段。

司若是想要获得长久的增长,必须要寻找新的商机,而这些商机都是需要科技力量的支撑。

比如最近非常火的垃圾分类,垃圾箱的摆放,一般会有监控探头,这就是新的应用场景也是纯的新增量市场。

而未来,这样的新增的应用场景和增量可能时不时也会出现,公司需要不断更新技术,丰富产品,以贴合新的场景需求,并在需求放量的时候快速占领市场。

而为了实现这一切,就必须要用上人工智能,公司在这一方面早早开始准备布局,这一切都是为了在以后时机成熟后,能迅速变现,带来收益。

4. 在完成目标的道路上有曲折,但海康是有备而来的

海康威视的存货增加了非常多,材料增长了90%,库存商品也增长了30%多,增长较多,主要是由于国际环境的多变,多备材料以保证未来生产的持续性。黄总也谈到,要实现全年业绩20%的增长,下半年还需要完成较大的出货量。

从这,存货增加并不是因为卖不出去,而是提前做好准备。

5. 海外市场存在的一些问题

司目前碰到的问题是,海外业务存在一些压力,海外业务占比在3成左右,海外市场增速从去年下半年开始放缓,在海外推广也受到了一些非市场因素的干扰。

司产品在150多个国家地区销售,各地货币汇率均可能会变化,比如土耳其、巴基斯坦等国家因为汇率问题导致购买力大幅下降,对公司业务产生一些影响。

6. 司估值几何?

司给出三季度0-15%的增速目标,而股权激励目标是全年20%的业绩增长。如果能达成20%甚至以上,那自然是超预期的。

但在自己做投资决策时,保守总是没错的。不妨假设全年业绩增长15%,也就是131.1亿的全年净利润,对应现在2700亿左右的市值,估值PE为20.6倍。

从上市以来的PE估值来,目前海康威视估值并不算高。

从上市以来的PE估值来,目前海康威视估值并不算高。历史PE中位数为30倍,目前的PETTM为23.8倍,在15%利润下的全年PE为20.6倍,均低于历史中位数水平。

司面临着较大的挑战,但挑战也是机遇,随着更多的应用场景和商机落地,海外业务的回暖及公司研发更多的产出,海康在未来还是有头的。

内容来自微平台【豆瓜的投资笔记】,分享投资理念,股市深度分析,跟踪实盘持仓

分享:

请输入验证信息:

你的加群请求已发送,请等候群主/管理员验证。

数据来自赢家江恩软件>>

虚位以待

暂无

110人关注了该股票

长期未登录发言

吧主违规操作

色情、反动

其他

*投诉理由

答:2020-05-29详情>>

答:2020-05-28详情>>

答:海康威视上市时间为:2010-05-28详情>>

答:海康威视公司 2021-03-31 财务报详情>>

答:电子产品的研发、生产;销售自产详情>>

周四钛白粉概念在涨幅排行榜位居第一,涨幅领先个股为惠云钛业、鲁北化工

当天分散染料概念主力资金净流入1157.59万元,建新股份、亚邦股份等股领涨

钛金属概念今日大涨2.96%,到达黄金价格分割工具压力位1484.17点下

当天农药概念在涨幅排行榜位居第4 亚邦股份、辉丰股份涨幅居前

周四海南旅游岛概念在涨幅排行榜排名第7,亚太实业、新大洲A等股领涨

使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>

棒棒Bang

上证50指数逼近上证指数,咱还能说啥呢?

截止7月26日中午收盘,上证50指数2931.9和上证指数2932.6仅差0.7,没错,1个都不到了。所以另外几千个票只值0.7吗?哈哈

前几天的章已经明确提示反弹2950是第三次撤退机会,可惜这两天指数涨上来了,个股反弹还是很弱,全靠50权重再拉,咱还能说啥呢?

这是我的期货持仓,IH代表50权重,IC代表多数个股。IC大概是上证指数2940不到的位置下的空单,鉴于上证50碰周20均线反弹,这里IH做的多单,多单月底之前随时平仓,空单保持不动。

IC空单成本线

IH多单成本线

同样,买股票的朋友的操作策略是,持有50权重的话,你可以在月底之前撤完,但是建议接近2950就可以卖了。持有小票的更加不用犹豫,这里没有所谓的权重先反弹,个股后反弹。

前天的章标题写了:60分钟和90分钟出底背离,就是为了套最后一批人。

今天板块表现还算可以的是军工,带头权重 【三一重工(600031)、股吧】 ,成分股依旧是 【海康威视(002415)、股吧】 。

万事俱备只欠空军

股票基金操作策略 :反弹接近2950撤撤撤的,很多科技股都缺钱,但海康威视并不缺。海康去年113亿的净利润,分红分了56亿,把一半的利润都拿出来分享给股东,足以说明公司并不差钱。

从现金流来,经营性现金流流出4.3亿元,比去年流出16亿好多了;投资流出6亿多,去年整体是收回投资的,而公司现金多投出去应该会更好一些;筹资活动产生的现金流整体也是流出的,主要是分红多了,这是好事。

因此,从现金流的表现来,无论是经营,投资还是筹资,都是好事。

3. 谈谈海康威视的研发投入

晚上10,如果你路过杭州滨江海康威视公司楼下,你将会到海康威视大楼灯火通明,去年初隔壁的办公楼也整装完成,陆续的涌入了许许多多的海康人。

海康当初让我最为印象深刻的是公司近一半的人都是研发人员。

2018年年末公司研发人员占比近半

去年全年,公司投入研发44.83亿元,今年半年已经投入研发25亿元,占营收比超过10%,今年全年的营收样子是奔着50亿去了。50亿是什么概念呢?该公司一年的研发投入差不多就比A股市场一大半公司的市值都高了。

在人们的印象中,大家最初的印象可能还停留在海康威视是卖视频监控摄像头,要那么多研发人员干嘛呢?

首先,公司的前段产品未来终归会遇到增长瓶颈。

现在的情况来,我国一线城市北上广深四地的千人均监控摄像机数量均值约为 41 台,为美国均值的 43%;二三线城市为美国均值的十分之一,我国人均摄像头数量仍有较好成长空间。

但是近几年我有明显的感觉,摄像头渗透进了更多的三四线城市甚至农村,我自家的摄像头在早几年就已经按上,就我的感觉而言,产品渗透率的提升红利会逐步被吃掉。如果不提寻变,总会遇到增长停滞的阶段。

司若是想要获得长久的增长,必须要寻找新的商机,而这些商机都是需要科技力量的支撑。

比如最近非常火的垃圾分类,垃圾箱的摆放,一般会有监控探头,这就是新的应用场景也是纯的新增量市场。

而未来,这样的新增的应用场景和增量可能时不时也会出现,公司需要不断更新技术,丰富产品,以贴合新的场景需求,并在需求放量的时候快速占领市场。

而为了实现这一切,就必须要用上人工智能,公司在这一方面早早开始准备布局,这一切都是为了在以后时机成熟后,能迅速变现,带来收益。

4. 在完成目标的道路上有曲折,但海康是有备而来的

海康威视的存货增加了非常多,材料增长了90%,库存商品也增长了30%多,增长较多,主要是由于国际环境的多变,多备材料以保证未来生产的持续性。黄总也谈到,要实现全年业绩20%的增长,下半年还需要完成较大的出货量。

从这,存货增加并不是因为卖不出去,而是提前做好准备。

5. 海外市场存在的一些问题

司目前碰到的问题是,海外业务存在一些压力,海外业务占比在3成左右,海外市场增速从去年下半年开始放缓,在海外推广也受到了一些非市场因素的干扰。

司产品在150多个国家地区销售,各地货币汇率均可能会变化,比如土耳其、巴基斯坦等国家因为汇率问题导致购买力大幅下降,对公司业务产生一些影响。

6. 司估值几何?

司给出三季度0-15%的增速目标,而股权激励目标是全年20%的业绩增长。如果能达成20%甚至以上,那自然是超预期的。

但在自己做投资决策时,保守总是没错的。不妨假设全年业绩增长15%,也就是131.1亿的全年净利润,对应现在2700亿左右的市值,估值PE为20.6倍。

从上市以来的PE估值来,目前海康威视估值并不算高。

从上市以来的PE估值来,目前海康威视估值并不算高。历史PE中位数为30倍,目前的PETTM为23.8倍,在15%利润下的全年PE为20.6倍,均低于历史中位数水平。

司面临着较大的挑战,但挑战也是机遇,随着更多的应用场景和商机落地,海外业务的回暖及公司研发更多的产出,海康在未来还是有头的。

内容来自微平台【豆瓜的投资笔记】,分享投资理念,股市深度分析,跟踪实盘持仓

分享:

相关帖子