使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:雅克科技股票持仓基金?

答:中国工商银行股份有限公司-富国详情>>

-

2

问:雅克科技股权登记日?

答:2020-05-27详情>>

-

3

问:雅克科技是什么概念股?

答:雅克科技的概念股是:中芯国际、详情>>

-

4

问:雅克科技展望2020,雅克科技未来发展?

答: 一、行业格局及趋势 近详情>>

- 5

最新帖子

閒居聽雨

【行业】新材料海外-韩国半导体和面板(38页)

下载更多完整报告 请访问:http://www.767stock.com/2018/05/15/34865.html

韩国半导体产业发展的历史。半导体行业是韩国产业升级成功的典型代表之一。行业起源于产业链中低附加值的劳动密集型工序,经过十多年的发展,韩国逐步进入产业链的高端,并且在全球半导体行业中的DRAM 和闪存研发和生产方面取得了领先地位。特别是在下游存储器领域韩国的三星电子和SK 海力士两大公司几乎垄断全球三分之二的市场份额。

$雅克科技(002409)$ $飞凯材料(300398)$ $江化微(603078)$

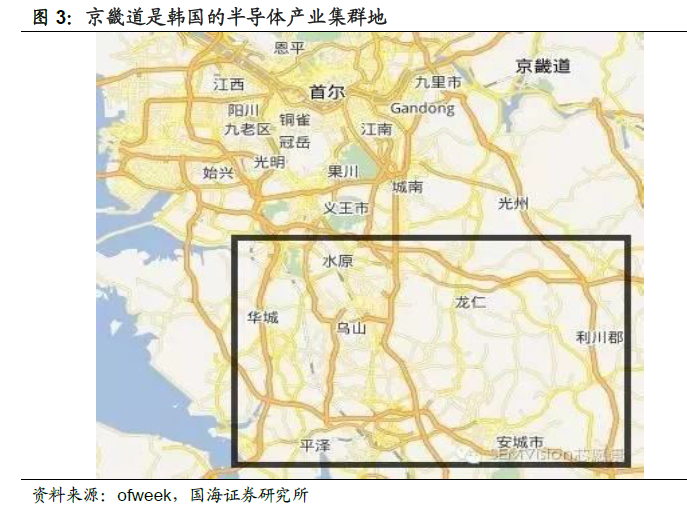

半导体上游材料等细分领域分工细致,产业集群效应明显。下游存储器产业的发达给韩国上游的材料、设备等细分领域带来了发展机遇。韩国的半导体产业分工明确,从设计,制造,加工,包装,运输等每一个环节都有非常细致的企业分工,以至于一家半导体厂周围往往聚集着为数众多的配套企业。这种层层外包的业务有5 级之多,甚至连简单的排线也都有专门的企业来做,由此发展出庞大的半导体产业链。根据韩国中小企业厅的数据,韩国在册的集成电路制造企业有三百多家,PCB 制造企业近两千家,半导体设备企业两千多家,半导体材料企业四千多家,其他电子部件企业一万多家,合计两万多家企业。地理上,大部分企业聚集在韩国的京畿道(道相当于国内的省)。三星电子的龙仁和华城晶圆生产基地、在建的平泽基地、再到SK 海力士利川基地,都位于京畿道。生产计基地周围密布着各种配套企业,因此类似于美国硅谷,水原、华城、龙仁、利川、平泽、安城等城市,形成了一个又一个的半导体产业基地。

韩国半导体上游材料厂商与欧美日有差距,但生存力强悍。韩国的半导体产业从设计,制造,封测一直到设备和材料都有相当的实力。日本,美国,欧洲的设备和材料无疑是顶级的,其次能够制造出半导体设备的国家无非是韩国,台湾和正后奋发图强的中国。根据SEMI 美国的研究报告,韩国和欧美日顶级设备厂商的技术差距为2 年,材料方面是3 年。而台湾同欧美日巨头的半导体设备技术差距为3.5 年,材料方面则是1.5 年。

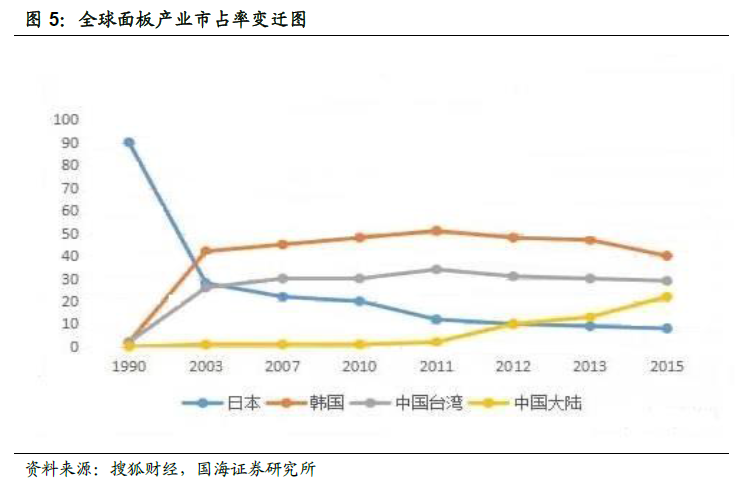

面板产业发展简史。与半导体行业类似,液晶技术的发明者是美国人,而将液晶技术广泛运用并且技术突破的又是日本人。液晶产业的“霸权”在不到60 年的时间里,先后从美国、日本、韩国到中国易主了四次。1962 年,当美国无线电公司研发出第一个液晶显示模型的时候,它们感到既兴奋又失望,兴奋的是一种全新的显示技术的诞生,失望的是这种显示技术似乎不如已经成熟的CRT(阴极射线管)技术,颜色单调,相应速度慢,尺寸太小,根本没办法运用于平板电视机。但是看到这一技术的日本人,对它产生了浓厚兴趣,并首先将其运用在了钟表行业,以及后来的计算器、仪器显示等领域,并最终运用于平板电视。在不断的研发生产-商品应用-技术突破的循环中,日本对液晶有了近乎疯狂的投入,到上世纪90 年代,日本企业几乎垄断了整个液晶市场。以夏普为代表的“液晶工匠”精神的企业,对液晶技术的研发作出了贡献。

“逆周期投资”助韩国面板产业弯道超车,三星和LG 崛起。1987 年,三星集团不惜连续亏损数年,开始发展液晶业务。由于液晶面板需要冒着大规模投资(动辄数十亿美元)的风险,所以进入这一行业不仅需要能够开发出样品,还要掌握量产的工艺能力。上世纪90 年代初,韩国企业就是通过试生产线中应用最先进的设备,来作为学习平台和培养量产能力。在自身技术能力不足的液晶灌注工艺等方面,就采用“偷师”的方式去学习日本。三星在日本设立了一个研发机构,利用产业衰退期,雇佣失业的日本工程师,积累研发能力。1991 年,三星建成了一条300×300mm 的试生产线,第二年又研发了在300×400mm 玻璃基板上,一次生产2 片10.4 英寸液晶显示器的技术。

探索乐晴智库:www.767stock.com

微信公众号 :lqzk767

个人微信号 :lqzk777

分享:

相关帖子