使用《赢家江恩软件》官方看图分析该股>>

使用《赢家江恩软件》官方看图分析该股>>聊吧群聊

知识问答

查看详情>

-

1

问:申万宏源展望2020,申万宏源未来发展?

答:行业格局和趋势

1.资详情>> - 2

-

3

问:申万宏源有哪些子公司?

答:申万宏源的子公司有:7个,分别是:详情>>

-

4

问:申万宏源股权登记日?

答:2023-08-10详情>>

- 5

答:行业格局和趋势

1.资详情>>

答:申万宏源的子公司有:7个,分别是:详情>>

答:2023-08-10详情>>

卓尔官人

2022年,如何看待消费、新能源和地产?

12月19日,申万宏源傅静涛团队发布了对消费、新能源和地产行业的冷思考。具体内容如下

消费品思考涨价是关键线索,而涨价是结果,对格局的心才是核心。

傅静涛团队认为,当前市场对格局的定价是充分的,暂时没有决定性的机会,其实也排除不了决定性的风险。

对此,傅静涛团队进一步解释到

当前消费品内部,格局好普遍对应高估值,定价是充分的。这意味着,暂时没有决定性机会,只能跟随涨价验证,逐步发酵预期。

同时,对格局的充分定价也意味着,如果基本面的确定性和稳定性被阶段性证伪(典型的例子,地产回落影响白酒稳定性的担忧始终存在),对股价仍会有较大伤害,决定性的风险并未排除。而这可能已经是消费品内部相对占优的方向。

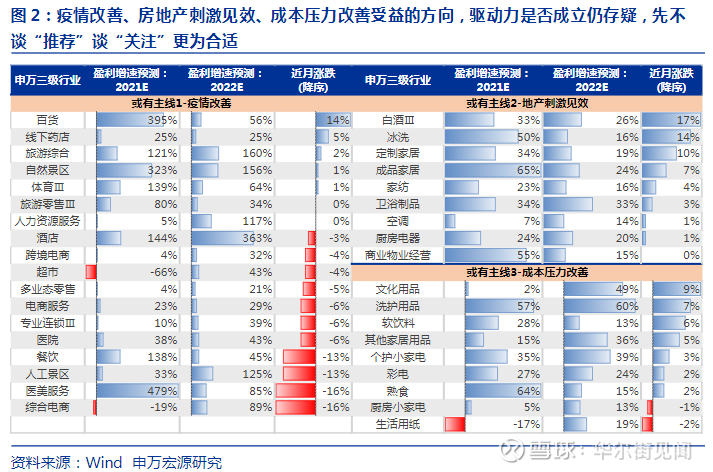

此外,该团队还认为,很多困境反转方向,依赖于或有的宏观驱动力,因而多为“或有事件”。比如房地产刺激见效、疫情全面缓解、大宗商品成本下行+需求稳定等。这些方向谈“推荐”的时机未到,谈“关注、跟踪”可能更为合适。

关于新能源和新能车的讨论新能源是宽用的抓手,新能车是稳消费的抓手,需求侧超预期的可能性客观存在。但全产业链谋局2030年,提前资本开支是普遍现象,2022年的供需格局并不稳定,势必极度分化,只有个别细分领域周转率稳中有升不依赖需求超预期。

傅静涛团队测算

2022年周转率稳中有升不依赖于需求超预期(中性假设下,固定资产周转率仍会上行)的细分领域其实非常少。新能车产业链中的锂、电池化学品和电动车用车;新能源产业链中的光伏辅材和光伏发电。其他方向,2022年周转率下行,盈利能力可能阶段性承压。

傅静涛团队认为,往好的方向想,长期需求高增的方向,阶段性过剩的回调是布局机会。而供需依然紧平衡的细分领域,就应该重点推荐。但2021年A股行情“含新能源量”极高,2022年核心主线分化扰动,可能既是板块风险,也是总量风险。

大是大非——地产链傅静涛团队认为,2022年最大是大非的方向其实是地产链。

该团队进一步解释到

如果刺激地产、货币宽松是“万用灵药”,那么我们还纠结什么?就是因为反复总量刺激带来的结构矛盾是趋势性累积的,且已越来越接近边界。预期地产强刺激,等同于预期经济“情势所迫”,需掏出底牌。

我们认为,在海外疫情仍有反复,中国出口和国际收支环境依然稳定的基准假设下,房地产只是“托而不举”,地产链投资机会有限。地产链的投资机会是脉冲式的,需结合长期格局优化,借趋势作掩护。

同时,地产向上刺激是一个高赔率的上行风险。对于一个高赔率的投资方向,其实准备好做应对也未尝不可。

本文主要内容来源申万宏源研究 《2022年行业精选的冷思考—申万宏源策略一周回顾展望(21/12/13-21/12/19)》,主要作者傅静涛、王胜。

本文来自华尔街见闻,欢迎下载APP查看更多

分享:

相关帖子