分享

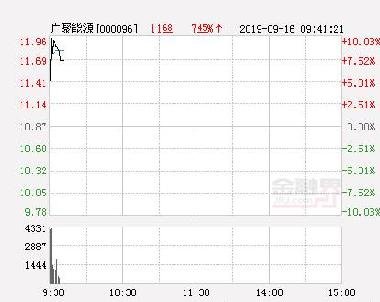

资金流入:306.62万

每股净资产(元):5.1362

每股收益(元):0.0424

所属板块:

基础化学→石油贸易

技术分析——选 《赢家江恩软件》>>

技术分析——选 《赢家江恩软件》>>-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

财经聚焦 普通会员【广聚能源半年度净利润预增约52%】

财经聚焦 普通会员【广聚能源半年度净利润预增约52%】7月13日丨广聚能源公布,预计2021年半年度归属于上市公司股东的净利润约4190万元,同比增长约52%。

报告期内,公司主营业务中成品油业务利润与上年同期基本持平。报告期业绩较上年同期上升的主要原因系:公司全资子公司广聚亿升于2020年初关停仓储业务、启动转型,上年同期因安置员工、支付补偿金等,广聚亿升业绩亏损。现业务转型为库区部分土地及办公楼租赁,报告期产生租赁收入,广聚亿升实现扭亏为盈。

-

-

财经聚焦 普通会员【广聚能源:广聚置业拟吸收合并置业管理】

5月25日丨广聚能源公布,为优化公司管理架构,整合相关资源,公司拟决定由公司之全资子公司深圳广聚置业有限公司(“广聚置业”)吸收合并公司之全资子公司深圳广聚置业管理有限公司(“置业管理”),吸收合并完成后,广聚置业作为吸收合并方存续经营并取得置业管理的全部资产、负债,置业管理作为被吸收合并方注销独立法人资格。

此次吸收合并完成后,广聚置业承接置业管理转来的全部资产,注册资本增加至2000.00万元;经营范围不变;董事、监事、高级管理人员组成不变;股权结构不变,仍为广聚能源持股100%。

吸收合并方广聚置业目前管理有多项物业,被吸收合并方置业管理自成立以来,未开展实质性经济活动。

此次吸收合并有利于节约人力资源和管理成本。广聚置业、置业管理均为公司100%控股的全资子公司,其双方财务报表均已纳入公司合并报表范围,因此此次吸收合并是公司内部管理架构的调整,不存在国有资产流失问题,不会改变公司的经营范围、资产、实质性经营活动和业务属性,不会对公司的财务、经营产生不利影响,亦不存在损害公司和全体股东利益的情形。

-

进化心态 普通会员广聚能源4月13日晚发布业绩预告,预计一季度净利约193万元,同比下降约81%。报告期内,受新冠疫情影响,成品油需求大幅减少,销量同比下降,成品油业务利润亦下降;2020年起,公司停止液体化工仓储业务,同比仓储业务收入减少;同时,因仓储业务转型,需依法依规安置员工,支付员工补偿金。

进化心态 普通会员广聚能源4月13日晚发布业绩预告,预计一季度净利约193万元,同比下降约81%。报告期内,受新冠疫情影响,成品油需求大幅减少,销量同比下降,成品油业务利润亦下降;2020年起,公司停止液体化工仓储业务,同比仓储业务收入减少;同时,因仓储业务转型,需依法依规安置员工,支付员工补偿金。 -

财经聚焦 普通会员【广聚能源:2019年度净利润升15.91%至1.25亿元 拟10派0.2元】

3月30日丨广聚能源披露2019年年度报告,实现营业收入16.23亿元,同比下降1.88%;归属于上市公司股东的净利润1.25亿元,同比增长15.91%;归属于上市公司股东的扣除非经常性损益的净利润1.15亿元,同比增长2.70%;基本每股收益0.24元,拟向全体股东每10股派发现金红利0.2元(含税)。

2019年,在中美贸易战持续,经济下行压力不减的背景下,国内成品油需求增速放缓,上游炼厂产能不断扩张,成品油市场持续供大于求。

成品油零售方面,虽业务量小幅下降,零售毛利却大幅增加。年初以来,国际油价呈现波动区间逐步收窄的震荡走势,在其影响下国内成品油市场价格走势也整体偏弱,而年内发改委对成品油零售限价的调价涨多跌少,批零价差随之拉宽,为成品油下游零售行业市场化竞争提供了较大空间。虽然成品油零售价格战近年来持续爆发,但今年各油站优惠幅度之大、竞争激烈远超以往。价差大,竞争强形成了2019年成品油零售市场的基调。再者,深圳地区已于2018年底基本实现出租车全电动化,出租车加油量同比大幅下降;汽车行业发展的趋势、地方牌照限制等原因,燃油车增量减少,给公司零售终端带来不小的冲击。加之,年内公司部分油站停业进行工程改造,下半年香港社会持续动乱,两地车、港车车流量减少,公司口岸附近油站加油量相应下降。面对市场变化,公司求思求变,顺应“互联网+”及新零售模式的市场发展趋势,持续推进加油站中控管理系统升级改造及“智慧型加油站”建设工作。同时,提升现场服务水平,加强油品营销工作,依托“中油广聚”微信公众号等平台,多措并举,精准营销。在开拓新客户、稳定老客户、召回流失客户等方面收效良好,保障油品销量,实现销售与品牌推广双赢。

成品油批发业务方面,影响其量、价的根本因素仍是供强需弱的市场环境,中间商持续低库存操作,民营炼厂低价投放对市场的冲击,都制约着批发业务的操作空间。公司凭借多年来对市场、油价走势的敏锐度,较好地把握了购销时机。报告期内,成品油批发量虽稳中略升,但毛利略有下降。

成品油购销总量与去年同期相比基本持平。全年公司销售油品22.84万吨,同比增加1.32%;实现成品油营业收入14.16亿元,同比减少3.59%;成品油营业成本12.68亿元,同比减少5.37%;成品油综合毛利率10.50%,同比增加1.67个百分点;成品油业务归属于母公司的净利润为7147万元,同比增加6.56%。公司液体化工仓储业务受市场环境、政策、设施设备等因素掣肘,举步维艰。本年度,公司全资子公司广聚亿升在原有业务及客户范围内,全力维持液体化工仓储的经营,疏浚港池,确保码头良好运作,提升仓储服务水平,持续改进管理质量,降低相关费用,保证了液体化工业务盈利的目标。

但随着深圳产业结构转型升级和前海片区的重新定位,液体化工仓储业务已无法继续拓展,而原有客户订单于本报告期末陆续到期后,客户提出退罐及续签减租的要求。加之仓储库区安全投入大,设施维护费用逐年递增,基于已经可以预测的经营前景,为避免延续经营带来的亏损,公司决定在2020年停止仓储业务,依法依规安置员工;同时,拟进行土地整备并尽快启动库区土地临时利用项目。鉴于此,广聚亿升于报告期末处置库区储罐等固定资产,相应计提各项资产减值准备约1500万元,造成广聚亿升本年度亏损。

报告期内,仓储业务进仓总量为6.45万吨,同比减少0.77%;液体化工仓储营业收入2189万元,同比增加1.01%;液体化工仓储营业成本693万元,同比增加5.20%;液体化工仓储综合毛利率68.41%,同比下降1.25个百分点;报告期末计提各项资产减值准备后,广聚亿升归属于母公司的净利润为-733万元,同比减少1765.91%。

危化品等销售贸易方面,公司目前的经营业务包括危险化学品销售、PVC贸易、稀土氧化物贸易等。报告期内,由于原客户调整相关业务等原因,公司危化品等销售、贸易规模较上年同期有所减少,总体销售量下降。在毛利率没有太大变动的情况下,公司本期减少了危化品销售的各项费用,利润小幅提高。

报告期内,完成销售量2.57万吨,同比减少7.03%;危化品及PVC贸易营业收入17,111万元,同比增加11.46%;危化品及PVC贸易营业成本1.6698亿元,同比增加11.84%;危化品及PVC贸易综合毛利率2.42%,同比下降0.32个百分点;危化品贸易归属于母公司的净利润为113万元,同比增加16.48%。

-

财经聚焦 普通会员【广聚能源拟将2019年度审计单位更换为容诚事务所】

1月3日丨广聚能源公布,公司于2020年1月3日召开第七届董事会第十次会议,审议通过了《关于变更2019年度审计单位的议案》,公司拟将2019年度审计单位更换为容诚会计师事务所(特殊普通合伙)(“容诚事务所”),该事项尚需提交2020年第一次临时股东大会审议。

公司原审计单位瑞华会计师事务所(特殊普通合伙)(“瑞华事务所”)已连续多年为公司提供审计服务。经综合考虑,公司拟不再聘请瑞华事务所为2019年度审计单位,并就变更会计师事务所相关事宜与瑞华事务所进行了事先沟通,瑞华事务所知悉本事项并确认无异议。公司对瑞华事务所多年来提供的专业审计服务工作表示感谢。经研究,拟变更容诚事务所为公司2019年度财务报告及内部控制审计单位。

-

-

AfternoonTea 普通会员

AfternoonTea 普通会员盘面简述隔夜外盘下跌,导致开盘出现低开,周一带动盘面的大金融板块出现回调,使得盘面低位震荡。黄金及农业板块进行轮动使得早盘走势较弱,早盘科创板部分股票出现大幅下跌,主板市场早盘没出现跌停板。午盘在指数 详情

-

-

加载更多

新消息提醒

新消息提醒

聊吧群聊

广聚能源知识问答

更多>

- 1

- 2

-

3

问:广聚能源2024年业绩预告?

答:广聚能源公司 2023-09-30 财务...详情>>

- 4

-

5

问:广聚能源属于什么板块?

答:广聚能源所属板块是 上游行业...详情>>

最新帖子

更多>

辞职申请

吧名:

辞职原因:

提交申请

添加推荐聊吧